*ST尤夫真的坐了一回过山车!

股价从2017年底近35元的山顶,一路翻滚到山下,满脸泥泞;

去年7月股价最低跌到6元,到了谷底,满身伤痛。

但随着春风送暖大盘反弹,如今又涨到了17元左右附近,这一波涨幅达1.8倍!

又阳光普照了。

近日,*ST尤夫发布2018年年报后,又申请撤销退市风险警示,似乎已经渡过劫难,春风得意马蹄疾。

但细看年报及交易所问询函,*ST尤夫目前仍是在“排雷”过程中,甚至易主航天科工的举动能否成行,还要打上个问号。

中技系与中植系联手埋的这颗雷有多少深?

豹哥带大家看一看。

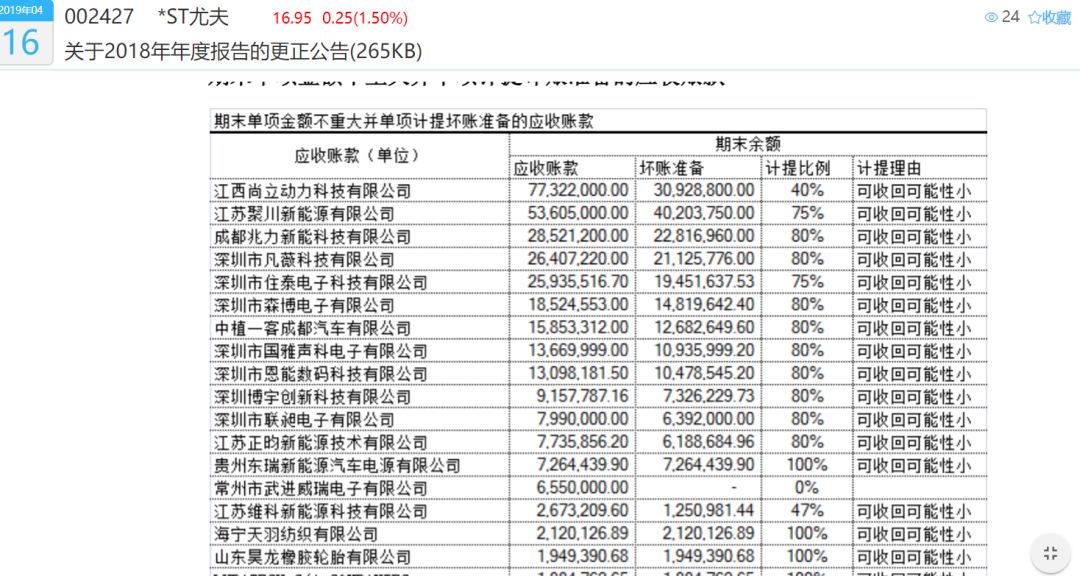

1)10.89亿元去哪儿了?

首先要看看这个申请撤销退市风险警示的公告,粗心一点的,以为公司能摘星脱帽了呢。

其实不然。

公司因2017年财报出具了无法表示意见的审计报告,被戴了星。

又因公司主要银行账号被冻结,被ST。

所以,这个*ST,是有两重内涵,分门别类的。

因此,如果这次申请撤销退市风险警示获准,也就是少了个星星,帽子还得戴。

只是从*ST变成了ST

。

再说回年报。

*ST尤夫2018年报其实并不是干干净净的——被会计师事务所出具了带强调事项段保留意见的审计报告,也就是说从程度上讲,比17年年报稍稍好转。

2018年,*ST尤夫亏损超10亿元,痛痛快快洗了个大澡。

但监管部门拿放大镜一看,还是污垢不少。

这次审计机构持保留意见的事项为:

公司与上海祈尊、上海孤鹰和上海涉浦的

大宗贸易性质不明,公司预付贸易款10.89 亿元,但未收到货物,也未收到退款

。

说白了,就是公司10.89亿元被转移了,下落不明。

年报问询函也问了:

公司与上述交易对方发生大宗贸易和资金往来的具体情况、发生的原因及合理性,上述交易事项是否已明确目的、性质以及是否和公司存在关联关系?

强调事项包括:

公司被证监会立案调查以及公司和相关方签署《债权债务重组协议》,协议约定上海垚阔企业管理中心(有限合伙)受让公司或有借款和或有担保形成的表外负债,以及大宗贸易形成的表内债权。

但不可理解的是,既是深度介入,又是客户的中植系,这账款还收不回来?

2)智航新能源业绩咋变脸了?

*ST尤夫此前向新能源板块阔步转型,收购了一个大额资产——江苏智航新能源有限公司,形成商誉8.21亿元。

智航新能源原股东周发章承诺,

智航新能源2017 年和 2018 年实现扣非后净利润3.8 亿元和 4.2 亿元。

但随着中技系资金链断裂及内部问题暴露,标的公司也变得不景气了!

该公司实际实现扣非后净利润为 2.50 亿元和-7.54 亿元,公司当期对智航新能源计提 了3.95 亿元商誉减值准备。

根据《股权收购协议》,周发章应当在专项审核报告出具之日起 10 个工作日内向公司进行现金补偿,截至年报披露日,公司尚未收到周发章 2017 年的业绩补偿款。

豹哥算了下,

周老板应当补偿的金额约13亿元!

当初,上市公司分两次收购智航新能源,合计掏出了20.8亿元。

如今再来看看这个资产。

2018年锂电池营收由16亿元下滑到2.6亿元!

毛利率为-24.58%,下滑了55.91个百分点。

这显然与行业的普遍情况不符。

分季度看,2018 年第一季度至第四季度,上市公司营业收入分别为 8.55 亿元、10.52 亿元、10.17 亿元和 9.36 亿元,净利润分别为 1,643 万元、671 万元、-810 万元和-10.62 亿元,经营活动产生的现金流量净额分别为-4.44 亿元、-7,536 万元、4,698 万元和 7,722 万元。

请注意:

第四季度,营收9.36亿元,亏损10.62亿元!

请问,是怎么做到的呢?

3)易主没落地呢,咋认定的?

*ST尤夫的一个大利好是,央企航天科工接盘。

据此前披露,

北京航天智融科技中心(有限合伙),拟受让苏州正悦企业管理有限公司持有的尤夫控股100%股权,从而间接控制公司 29.80%的股权。

请注意接下来的“但是”——但本次权益变动需以尤夫控股所持公司股份的担保权益及司法冻结、查封或者类似限制措施均已解除等为前提条件。

但上市公司在年报中披露目前前提条件尚未全部实现,本次权益变动的履行及结果尚存在不确定性。

但上市公司在年报实际控制人部分,已将航天科工投资基金管理(北京)有限公司认定为新的实际控制人!

因此,年报问询函要求,

说明公司在控制权转让未生效的情况下,将新实际控制人认定为航天科工的原因及合规性

。

值得一提的插曲是,今年1月,智航新能源与河南锂想动力签署《战略合作协议及产品销售框架合同》,航天科工资管党委书记、董事长张恩海正式亮相。

据*ST尤夫相关人士透露,

正是在航天科工资管的推动下,才促成了此次战略合作和采购大单。

针对此次签约,*ST尤夫1月17日公告称,智航新能源与锂想动力拟通过开展多种形式合作,推动双方在新能源产业方面共同打造一条具有较强竞争力的产业链。