华熙生物于4月10日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

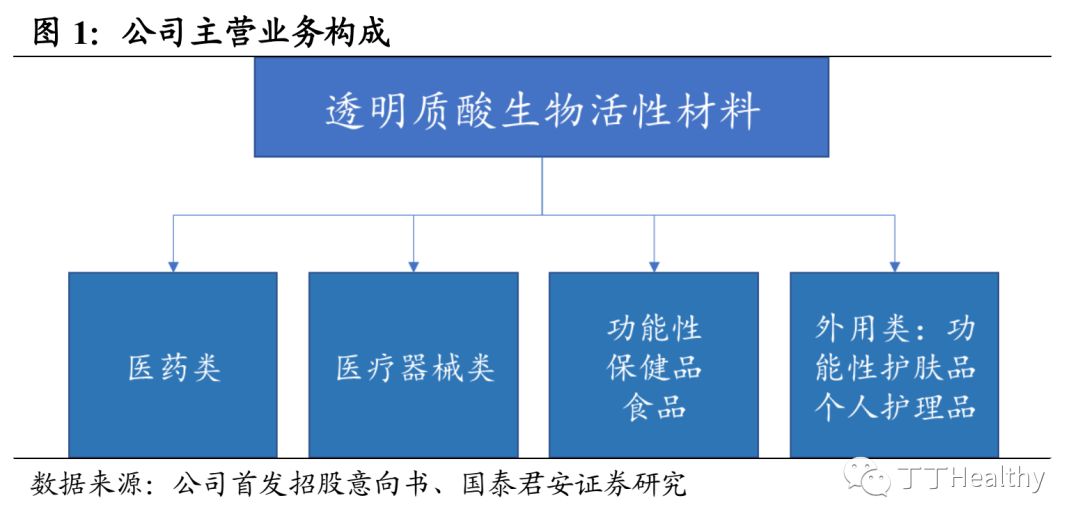

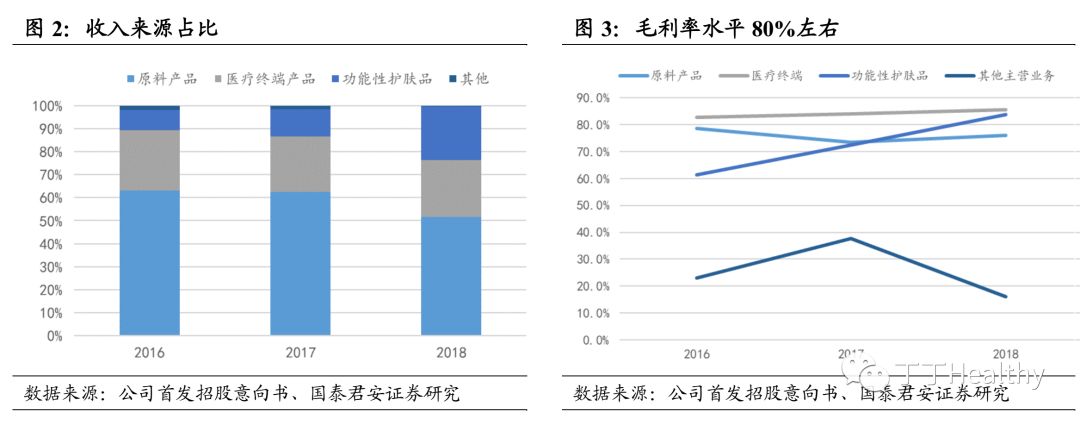

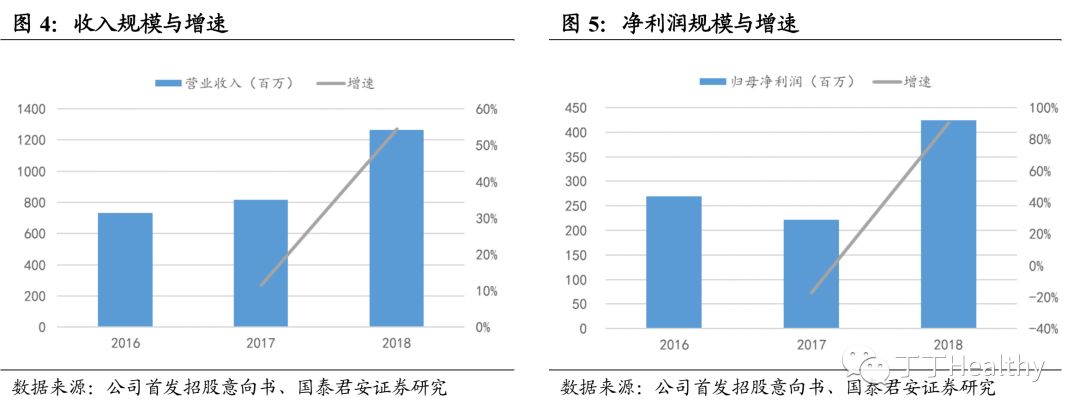

公司是以透明质酸(又名玻尿酸,英文简称HA)微生物发酵生产技术为核心的生物公司,已形成较大产业化规模,目前已建立从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系。公司主营业务包括透明质酸原料及其他生物活性物质、医疗终端产品和功能性护肤品,其开发的软组织填充剂“润百颜®”(注射用修饰透明质酸钠凝胶)2012年获批上市,是国内首家获得CFDA批准的国产交联透明质酸软组织填充剂。2018年公司营业收入12.63亿元,同比增长54%,其中原料产品收入6.51亿元,医疗终端产品收入3.12亿元,功能性护肤品收入2.90亿元;2018年归母净利润4.239亿元,同比增长91%。

行业格局和公司竞争优势:

2017年,全球生物医用材料市场规模近2000亿美元,其中,中国生物医用材料市场规模超过2000亿元,同比增速近20%。透明质酸因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,被广泛应用于骨科、眼科、软组织填充等领域的各类生物医用材料中,受益于旺盛的终端需求增长,市场规模逐步扩大。公司是国内最早实现发酵法生产透明质酸的企业之一,产量从2000年的0.8吨到2018年达到近180吨,产业化规模位居前列。此外公司依托微生物发酵和交联两大科技平台,实现四大技术突破,已掌握生物发酵技术、酶切技术和分子量精准控制技术、透明质酸梯度3D交联技术以及玻璃酸钠注射液终端灭菌技术。

募投项目投向:

公司本次计划发行不超过4956.3万新股,不低于发行后总股本的10%,同时公司与主承销商可行使超额配售选择权,超额配售选择权不得超过A股发行规模的15%,发行后总股本不超过4.80亿股(不含超额配售选择权)。公司计划募投31.5亿元,募集资金总额将根据询价结果最终确定。公司本次募投资金具体投向包括:华熙生物研发中心提升改造项目(4.0亿元)、华熙天津透明质酸钠及相关项目(11.07亿元)、华熙生物生命健康产业园项目(16.47亿元)

适用估值方法及建议:

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民1亿元。公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法和PE估值法进行估值。

风险提示:

公司润百颜等新产品市场拓展低于预期

正文

1.公司主营情况:聚焦透明质酸生物活性材料领域

华熙生物是以透明质酸(HA)微生物发酵生产技术为核心的生物公司,目前产业化规模较大,已建立从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系。

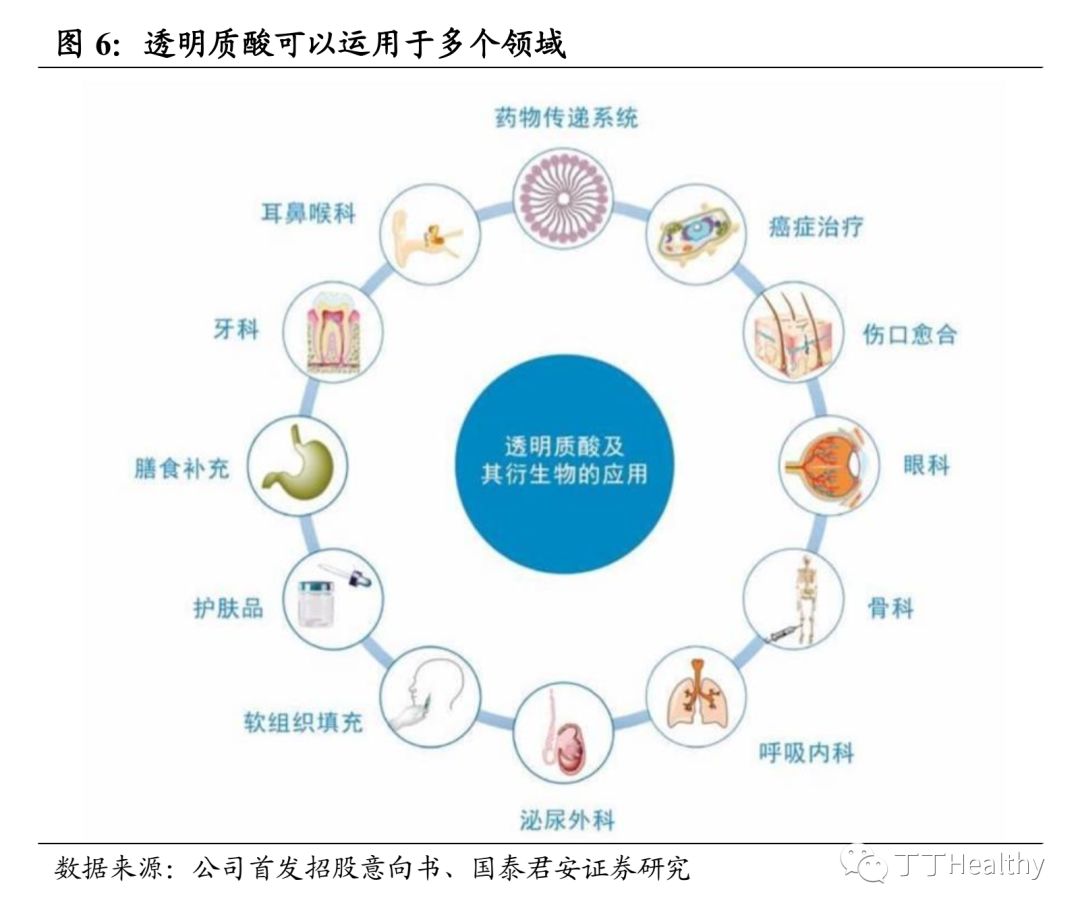

透明质酸(又名玻尿酸、玻璃酸,英文简称HA),是一种由N-乙酰氨基葡萄糖和D-葡萄糖醛酸为结构单元的天然高分子粘多糖。广泛存在于脊椎动物结缔组织和体液中,如关节滑液、眼玻璃体、脐带、皮肤等。透明质酸具有独特的黏弹性和优良的保水性、组织相容性和非免疫原性。

透明质酸在医药和临床诊治中的主要应用包括:黏弹性手术、黏弹性补充疗法、黏弹性填充、黏弹性阻隔和黏弹性防护;透明质酸在化妆品中的应用包括:保水保湿作用、修护皮肤损伤、护肤与彩妆;透明质酸也可运用于食品中。

2.行业格局分析以及公司主要竞争优势

2017年,全球生物医用材料市场规模近2000亿美元,其中,中国生物医用材料市场规模超过2000亿元,同比增速近20%。透明质酸因其良好的保水性、润滑性、黏弹性、生物降解性及生物相容性,被广泛应用于骨科、眼科、软组织填充等领域的各类生物医用材料中,受益于旺盛的终端需求增长,市场规模逐步扩大。

2017年全球共进行整形注射类治疗项目857.22万例,其中透明质酸注射项目329.83万次,占整体注射类项目比例达38.48%

公司是国内最早实现发酵法生产透明质酸的企业之一,已掌握透明质酸的微生物发酵技术和寡聚透明质酸的酶切技术,产量从2000年的0.8吨到2018年达到近180吨,产业化规模位居前列。

公司目前主要拥有透明质酸原料及其他生物活性物质、医疗终端产品和功能性护肤品三大主营业务,主要竞争对手包括透明质酸原料生产公司以及相关拥有软组织填充领域产品公司,包括:Shiseido Company Limited(资生堂)(透明质酸原料生产及化妆品)、Contipro Inc(透明质酸活性药物成分)、Q-Med AB(注射用修饰透明质酸钠凝胶产品—瑞兰2号)、LG Life(注射用修饰透明质酸钠凝胶—YVOIRE伊婉)、Allergan(含利多卡因可注射透明质酸钠凝胶—Juvederm®XC)、SeikagakuCorporation(日本生化)(骨科玻璃酸钠注射液)、欧舒丹(化妆品)、昊海生物科技(软组织填充产品—“海薇”“娇兰”)

公司主要竞争优势:

公司依托微生物发酵和交联两大科技平台,实现四大技术突破,已掌握生物发酵技术、酶切技术和分子量精准控制技术、透明质酸梯度3D交联技术以及玻璃酸钠注射液终端灭菌技术。目前公司已申请专利95项,并获得多项国家级、省部级科技进步奖项。

公司通过持续的中试研究和生产工艺的技术革新,实现产能的不断放大,产量从2000年的0.8吨到2018年达到近180吨,公司透明质酸发酵产率达到10-13g/L,高于文献报道的行业水平6-7g/L,发酵产率较高,拥有成本优势。此外公司新开发产品—γ-氨基丁酸、聚谷氨酸、依克多因、小核菌胶水凝胶、糙米发酵滤液、纳豆发酵提取物等均已试产成功并上市。

公司已掌握透明质酸微生物发酵技术和交联技术,拥有医药、化妆品及保

健食品三大应用领域的原料产品,及骨科、眼科、整形外科等多领域、多管线的医疗终端产品及功能性护肤品。公司自主研发生产软组织填充剂“润百颜®”注射用修饰透明质酸钠凝胶2012年获得CFDA批准上市,是国内首家获得批准文号的国产交联透明质酸软组织填充剂

3.募投项目投向

公司计划募投31.5亿元,募集资金总额将根据询价结果最终确定

,将用于以下项目:

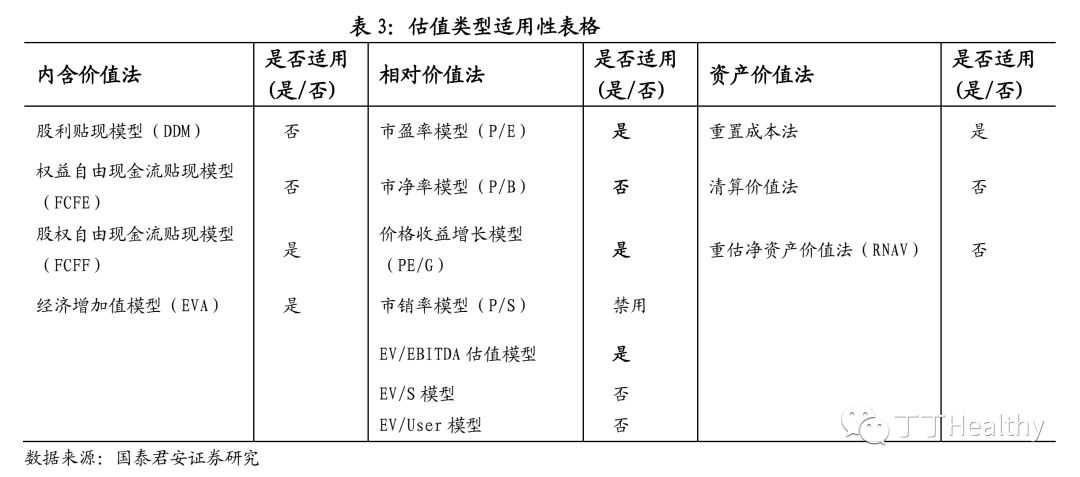

4.适用估值方法建议

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法PE估值法进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队