2021年2月2日,昆山亚香香料股份有限公司(以下简称“亚香股份”)创业板首发过会。

亚香股份主营业务为香料的研发、生产和销售,是

国内中高端香料主要生产企业之一

。公司主要产品可分为

天然香料、

合成香料、凉味剂

等总计160余种,主要作为配制香精的原料或直接作为食品添加剂,终端产品主要应用于食品饮料、日化等行业。

根据智研咨询的数据,全球香精香料的市场规模从2015年的241亿美元增长至2019年281亿美元,复合年均增长率为5.1%。整体产业呈现向发展中国家市场转移的趋势,其中亚洲市场的增长速度最快。元气资本曾在

《造香公司风再起:美妆日化上游的「隐秘印钞机」》

一文中指出,目前香精香料高端市场仍是由欧美日的大公司垄断,这些企业选择把相对低端的香料产能转移到以中国为首的发展中国家,而把高端的香精香料产能留在本土。

多项产品在细分市场领先,高毛利产品占比提升

亚香股份多项产品在其细分市场具有领先地位。其中,公司

天然香料

主要产品为

丁香酚香兰素和阿魏酸香兰素

等,即采用丁香酚、阿魏酸等可再生物质为原料生产的香兰素,目前已成为全球该类产品主要生产企业之一。2019年,公司共计销售上述产品合计约200吨,约占

全球同类产品30%的市场份额

。

而

凉味剂

产品主要为WS-23等WS系列凉味剂产品,该类产品的国内供应商主要是公司和爱普股份,亚香股份已成为全球该类产品主要生产企业之一。公司2019年共计销售凉味剂WS-23产品约280吨,约占

全球同类产品80%的市场份额

,该产品主要客户为

玛氏箭牌、国际香料香精

等公司。

值得注意的是,报告期内公司

天然香料收入占比不断提升

,合成香料和凉味剂收入占比整体下降。主要是天然香料受限于自然条件限制、数量有限,通常价格相对较高,能够为公司创造较高的利润,为公司的核心产品,截至2020年上半年,收入占比为49%。

客户覆盖国际香精香料巨头及知名快消公司

亚香股份

实现了对国际十大香精香料公司的全覆盖

,与国际香料香精(IFF)、奇华顿(Givaudan)、芬美意(Firmenich)、ABT 等香精香料行业国际知名公司以及

玛氏箭牌、亿滋国际、高露洁、薇美姿、都市牧场

等快速消费品行业的知名公司建立了长期稳定的合作关系。

报告期内,公司前五大客户销售收入分别为2.66亿元、3.23亿元、3.72亿元及2.02亿元,占营业收入的比例分别为71.78%、71.95%、72.72%和74.09%,占比均在70%以上,客户集中度高,或意味着该公司对下游客户的议价能力较弱。而公司第一大客户ABT同样主要从事天然香料的开发和销售,与亚香股份业务重叠。

不过有行业专家指出,香料具有一定的品牌壁垒,食品饮料、日化等生产企业为能长期保持产品特有的口感和香气、产品口味的稳定性,通常不会对上游香精供应商进行大幅度的调整和更换。因此,

香精生产企业也不会轻易改变香料供应商

。

营收增长率下降,营运能力、产能利用率较差

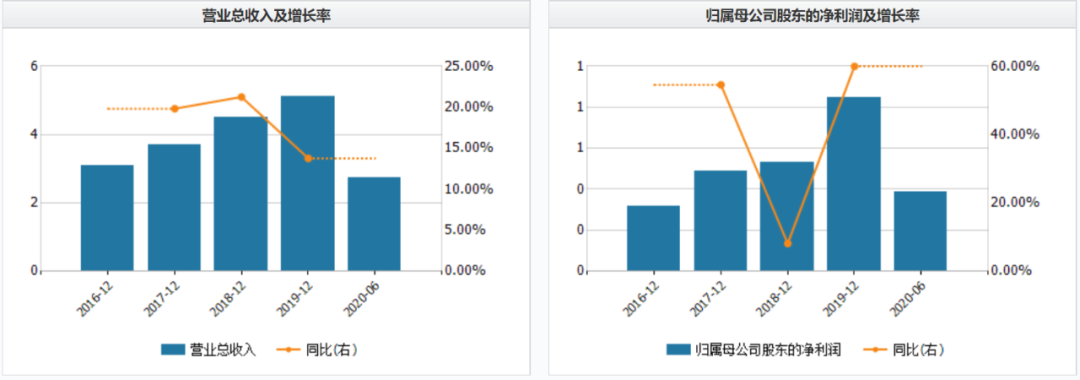

财务上,报告期内,公司实现营收分别为3.70亿元、4.49亿元、5.11亿元、2.73亿元,呈现良好的发展态势,而2018年、2019年同比增长率分别为21.25%、13.78%,呈小幅下滑趋势。

值得注意的是,2020年前三季度,公司实现营收3.89亿元,同比下降0.51%;

净利润5577.83万元,同比下降26.26%。

对此公司解释称:受新冠疫情影响,公司复工延期导致营业收入下降;同时受中美贸易摩擦影响,公司通过子公司美国亚香销售产品关税税率升高,导致产品单位成本上升、毛利率下降,此外,子公司武穴坤悦及南通亚香投产初期,管理费用较高,共同导致公司净利润降低。

△2016年-2020年H1亚香股份营收、净利润及增长率(来源:Wind)

公司业务外销占比较高,产品出口地主要为美国、欧洲等国家和地区,报告期内外

销收入分别占营收的

63.36%、65.56%、72.27%和72.03%

。

营运能力较差

。报告期内公司存货余额较高,存货的账面价值分别占公司资产总额的公司资产总额的31.29%、36.24%、28.89%和26.98%。存货周转率分别为1.84、1.79、1.39和0.74,应收账款周转率分别为3.46、4.05、4.33和1.98;而同行业上市公司存货周转率平均值分别为4.55、4.70、4.10、1.88,应收账款周转率平均值分别为11.55、10.21、8.72、3.62,

公司远低于同行业上市公司平均水平

。

此外,近年来公司

产能利用率持续下降

。对此,公司解释称:一方面,公司2017年产能利用达到瓶颈,于2018年8月收购了江西亚香,导致公司2018年、2019年合计产能较上年分别增长74.91%、29.29%,增幅较高,因江西亚香被收购后存在生产管理整合过程,使得公司2018年、2019年产能利用率有所下降,至2020年1-6月公司产能利用率较上年已呈抬升态势;另一方面,天然香料存在多品种、小批量、价值高的特点,公司持续加强对天然香料的各项资源投入,报告期内天然香料自主生产的整体产量规模、占比、品种数量均持续增长,而公司大部分产品种类的生产设备存在通用性,

在实际生产过程中对于不同产品进行生产切换时,需要对反应釜等生产设备进行彻底清洗,

从而对公司实际生产时间及产品产量产生影响,导致公司产能利用率整体呈下降趋势。

与同业对比,营收规模不大,毛利率较低

根据上市公司主营业务涉及香料香精生产销售选取华宝股份、爱普股份、新和成、华业香料和科思股份,并由于公司凉味剂可直接作为食品添加剂使用,将主营业务涉及食品添加剂的金禾实业纳入同行业可比上市公司,行业可比上市公司分别为

华宝股份、爱普股份、金禾实业、

新和成、华业香料和科思股份

。

从营收来看,香料行业上市公司中香料产品的营收普遍较小,华宝股份香料业务营收占比最大,而亚香股份2019年香料营收约为5.11亿元,位列第四。以可比公司总营收来算,亚香股份营收规模仅高于华业香料。

从毛利率来看,公司

综合毛利率水平低于行业平均,高于爱普股份、华业香料和科思股份

。主要原因为

主营业务存在差异

。华宝股份主要从事烟草用香精业务,其整体毛利率较高;爱普股份生产的香料产品包括凉味剂和天然香料,其香料业务毛利率水平与公司较为接近;金禾实业、新和成生产的香料产品包括合成香料、食品添加剂等,产品具体品类不同于公司,毛利率相对较高的原因为这两家公司主要产品市占率较高,具备较强的定价权优势;华业香料从事的内酯类合成香料业务,其毛利率与亚香股份接近;科思股份生产的合成香料产品与亚香股份不同,其毛利率较低。

(后台回复“

招股书

”获取2020年热门IPO公司招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔↓↓↓