海外防控显著升级,国内逆周期政策继续发力减压

上周全球市场大幅波动,海外疫情扩散超预期是导火索,恐慌情绪推升流动性压力是主导因素,股市/债市/黄金下跌、美元上涨,欧美日主要股指估值大多已跌至2000年以来50%分位数之下。周五美国宣布进入国家紧急状态,或成为市场疫情扩散恐慌的转折点;美联储及其他主要央行的一系列救市措施,在短期内也为海外流动性问题减压。相比海外市场,A股波动相对较小,是全球疫情升级阶段的避险资产,3.12国务院下放农村土地审批权、3.13央行定向降准,逆周期调节政策继续发力,市场高波动为投资者配置高景气板块提供了较好的契机。

海外波动:美联储QE缓解流动性压力,防控升级遏制疫情扩散恐慌

受海外疫情扩散+国际原油价格大跌的双重影响,上周全球主要股市波动加大,美股一周两次触发熔断机制,股市/债市/黄金同跌、美元上涨,反映海外流动性压力骤增,美联储短期国债购买计划、日本央行购买ETF、欧央行扩大量化宽松等一系列救市措施,在短期内为海外流动性缓压。类比国内疫情演绎节奏,美/英/德等正处疫情加速暴露期,伊朗/意大利正处加速后半段,韩国新增病例已见拐点;3.13WHO表示目前尚无法预测全球疫情拐点。疫情加速升级下,欧美各国政府开始高度重视,美国宣布进入国家紧急状态、欧洲各国防控措施升级或是疫情扩散恐慌的转折点。

海内外估值:A股与外围市场估值比扩张,创业板/沪深300估值比收缩

创业板/沪深300估值(PE TTM,下同)逐步收敛,3.13相比年内高点(2.25)收缩8%,创业板指估值已回落至春节前水平;分行业看,通信估值继续提升、电子估值回落至春节前水平,顺周期建筑/建材/房地产等估值仍在2月末水平之上,反映景气+估值优势品种抗跌性强。对比全球主要市场估值,2月中下旬以来A股与欧美日等市场估值比明显扩张,欧美日主要股指估值大多处于2000年以来50%分位数之下,全球市场估值再平衡中。大部分行业龙头股估值水平A股>美股>港股,其中TMT板块龙头股A股估值明显较高,公路铁路/建筑/地产/公用事业等龙头股估值相对低于美股。

市场与资金:科技类ETF逆势流入,高景气板块是加仓主线

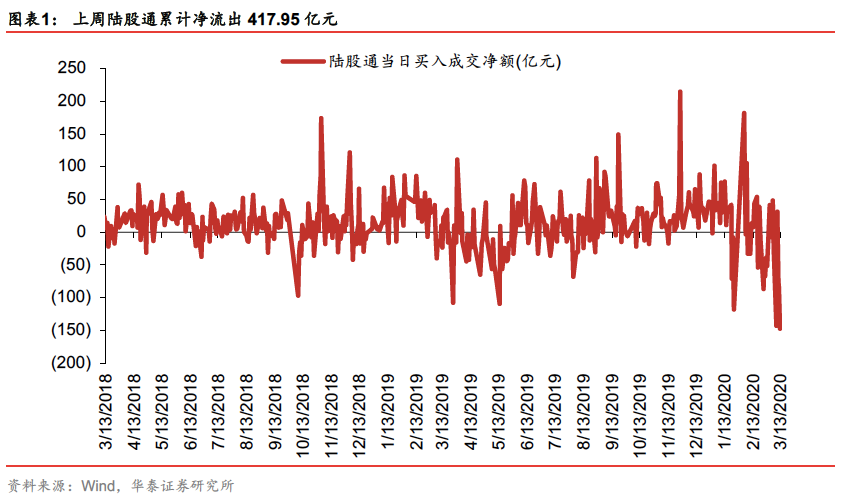

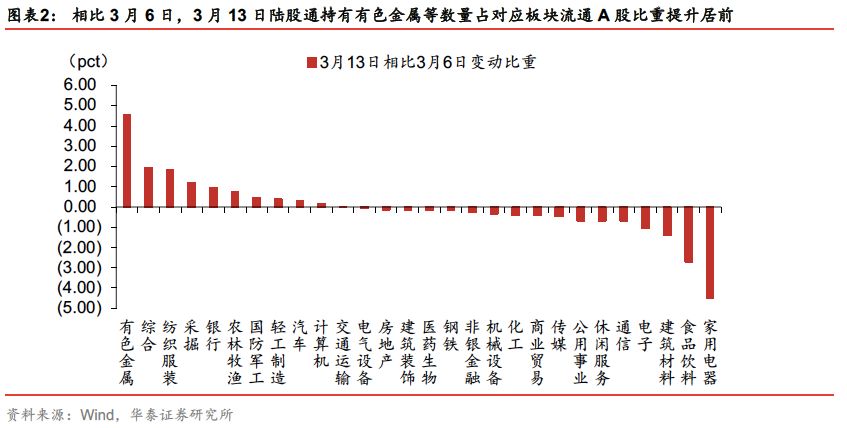

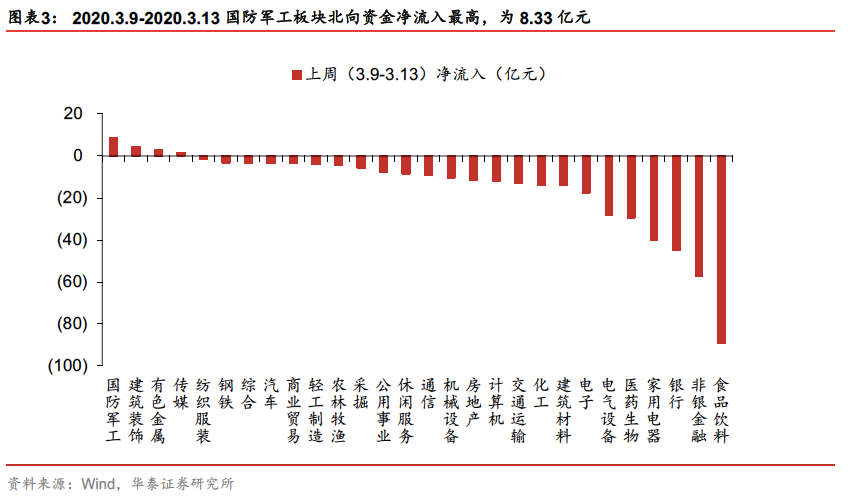

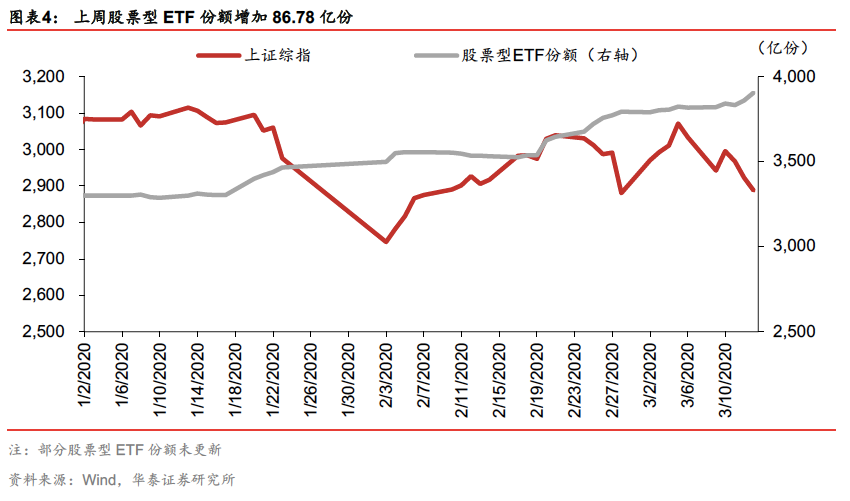

上周A股日均成交额/换手率均低于上上周,市场风险偏好明显降低。行业表现看,相对抗跌的板块是新基建(5G/特高压)、受益国内疫情改善较明显的餐饮旅游、受益油价下跌的交运等。资金面看,高景气板块是资金加仓的主线:上周外资净流出418亿元,创历史单周最大净流出,消费/金融净流出居前,军工/建筑净流入居前,关注本周五FTSE第一阶段最后一次扩容;融资余额略有下降,交易活跃度回落至春节后第一周水平,结构上通信/农牧大幅净流入,计算机/有色/电子大幅净流出;科技类ETF逆势净流入130亿元,其中通信/半导体ETF净流入最为显著。

配置:继续把握景气/估值/政策共振的基建+新基建,全年维持四大主线

3月流动性结构拐点,逆周期政策发力点从货币→财政,复工率提升和生活正常化给消费企业减压,创业板Q1业绩预告期来临、创业板非蓝筹股的成色有待验证,市场风格或延续收敛。配置方面,建议继续把握景气、估值、政策共振指向的基建+新基建:1)基建:建筑/钢铁/地产/汽车性价比更优;2)新基

建:特高压/轨交/充电桩/工业机器人及工控性价比更优。全年角度,建议延续电动车链/电子/云计算/工业机器人四大投资主线。

海外疫情蔓延超预期、国内复工进度或逆周期政策不及预期。

海外疫情蔓延超预期,海外新增确诊病例增长幅度超预期,美国本土疫情蔓延超预期;国内复工进度不及预期;国内逆周期财政及货币政策幅度不及预期。