划重点:

1.铁路货运:发改委发布《深化铁路货运价格上次行话改革等有关问题的通知》,

扩大货运价格市场调节范围:

铁路集装箱、零担运输价格以及整车运输的12个或物品类价格实行市场调节,铁路运输企业依法自主制定。

执行政府指导价的整车运输价格,

铁路运输企业可在基准价上上浮不超过15%

,下浮不限。

注:此前上浮幅度为不超过10%,

直观来看,铁路集装箱运输价格由企业自主定价,利于铁龙物流的发展,

扩大基准运价上浮幅度由不超过10%提升至不超过15%,利于大秦、铁龙等货运为主的企业。

但必须强调:

任何价格的市场化调节都是以市场供求关系为基准,供需结构紧张时,运输企业才有可能上浮价格,供需关系较差时,企业也很难做价格调整。扩大调节范围是为了提升市场对资源的配置能力。

弹性测算:

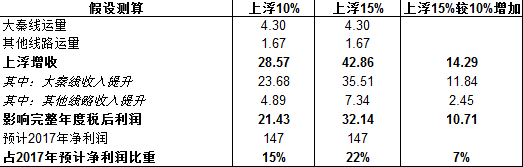

以大秦铁路为例,以2017年预计运量计算,上浮10%,增收年化28.6亿元收入,21.4亿元利润,占2017年预计净利润(147亿)的15%,

而上浮15%,则增收年化收入42.9亿元,利润32亿元,占2017年预计净利润(147亿)的22%。

注:2017年3月24日,大秦铁路恢复运价至基准价,在新规下,尚未实行过运价上浮

。

2.2017年底是价格机制改革的密集窗口期。

2015年国务院《关于推进价格机制改革的若干意见》,明确指出:

到2017年,竞争性领域和环节价格基本放开,

政府定价范围主要限定在重要公用事业、公益性服务、网络型自然垄断环节。

这就是为何市场非常关注2017年底的源头。

进一步看各行业细则:

普通旅客列车:

依据已出台的定价成本监审办法,全面开展普通旅客列车运输成本监审,

2017年底

完成成本监审工作,提出完善普通旅客列车

硬座硬卧

票价形成机制的

意见

。

《国家发展改革委关于进一步加强垄断行业价格监管的意见(发改价格规〔2017〕1554号)》

注:此前11月发改委在新闻发布会上明确表示,成本监审的现场工作已完成,正在进行汇总和起草最终报告的阶段,根据该文的时间表,在年底即要提出价格机制的意见。

航空国内客运价格:

到2017年,民航竞争性环节运输价格和收费基本放开(对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则)。

到2020年,国内航线客运票价主要由市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。

2015年12月,民航局发布《关于推进民航运输价格和收费机制改革的实施意见》

3.近期重点关注航空客运价格进一步市场化及普通铁路运输价格形成机制意见(

弹性测算)

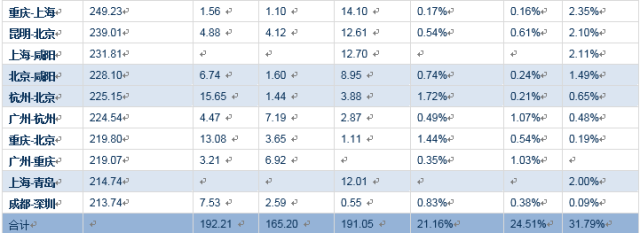

1)关于航空国内航线客票价格进一步市场化:

前二十大航线票价放开政策落地,每条航线可提高

10%

基准票价,且折扣水平与目前相同,则对于三大航影响如下:

前20条航线合计收入水平约国航192亿、南航165亿,东航191亿,占2016年收入的17%,14%及19%。

若提价10%,分别影响19.2、16.5及19.1亿,相当于2016年利润的21%、24%及31%。

详细测算过程可参见此前报告:

【华创交运】逻辑不破,行情不止,持续看好航空板块(附客运价格市场化弹性测算)

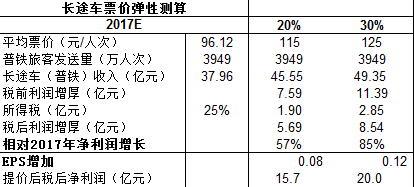

2)关于普通旅客列车弹性测算:

我们对主要收益标的广深铁路做弹性测算:

提价30%对应业绩增厚85%。

详细测算过程可参见此前报告:《11/7

【华创交运】普铁成本监审进入最终阶段,价格调整离流程更进一步,重申观点:制度红利释放看铁路

》

1.铁路货运:发改委发布《深化铁路货运价格上次行话改革等有关问题的通知》

国家发展改革委发布《关于深化铁路货运价格市场化改革等有关问题的通知》:“深化铁路货运价格市场化改革,充分发挥市场在资源配置中的决定性作用,促进铁路运输行业持续健康发展,

决定扩大铁路货运价格市场调节范围,简化运价结构、完善运价体系。

”

一、铁路集装箱、零担各类货物运输价格,以及整车运输的矿物性建筑材料、金属制品、工业机械等12个货物品类运输价格实行市场调节,由铁路运输企业依法自主制定。实行市场调节价的整车运输具体货物品类见附件1。

(华创交运注:扩大了品类的调节范围)

二、将执行国铁统一运价电气化路段收取的电力附加费并入国铁统一运价,不再单独收取。

(华创交运注:简化运价结构,而电力附加费本质上属于代收代付性质)

实行政府指导价的整车运输各货物品类基准运价不变,

铁路运输企业可以国家规定的基准运价为基础,在上浮不超过15%、下浮不限的范围内

,根据市场供求状况自主确定具体运价水平。

(华创交运注:原有幅度是上浮不超过10%,下浮不限))

原整车运输运价号“7号”调整为“1号”。铁路整车货物运输基准运价率见附件2。

进一步市场化利于铁路运输企业增强自主定价,更灵活应对市场变化,从而获得收益水平提升。

直观来看,铁路集装箱运输价格由企业自主定价,利于铁龙物流的发展,

扩大基准运价上浮幅度由不超过10%提升至不超过15%,利于大秦、铁龙等货运为主的企业。

但必须强调:任何价格的市场化调节都是以市场供求关系为基准,供需结构紧张时,运输企业才有可能上浮价格,供需关系较差时,企业也很难做价格调整。扩大调节范围是为了提升市场对资源的配置能力。

我们对货运价格上浮做测算:

以大秦铁路为例,以2017年预计运量计算,上浮10%,则会增收年化28.6亿元收入,21.4亿元利润,占2017年预计净利润(147亿)的15%,

而上浮15%,则增收年化收入42.9亿元,利润32亿元,占2017年预计净利润(147亿)的22%。

就铁路货运而言,我们认为未来在简化运价结构上,仍有空间,如铁路建设基金,仅国铁征收(代收代缴性质)。

2.我们认为,发改委进一步推动铁路货运价格或只是交通运输领域价格机制改革的开始,后续有诸多可以期待。

2017年底是价格机制改革的密集窗口期。

1)首先,追本溯源,要回到2015年国务院下发《关于推进价格机制改革的若干意见》,

a)基本原则——坚持市场决定。

正确处理政府和市场关系,凡是能由市场形成价格的都交给市场,政府不进行不当干预。推进水、石油、天然气、电力、

交通运输

等领域价格改革,放开竞争性环节价格,充分发挥市场决定价格作用。

b)主要目标。

到2017年,竞争性领域和环节价格基本放开,

政府定价范围主要限定在重要公用事业、公益性服务、网络型自然垄断环节。

到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管制度和反垄断执法体系基本建立,价格调控机制基本健全。

c)具体内容:健全交通运输价格机制。

铁路

:

逐步放开铁路运输竞争性领域价格,扩大由经营者自主定价的范围;

完善铁路货运与公路挂钩的价格动态调整机制,简化运价结构;

构建以列车运行速度和等级为基础、体现服务质量差异的旅客运输票价体系。

华创交运注:

铁路货运可以被认为是竞争性领域(比如三大煤运通道相互之间就是市场化竞争)

而旅客运输票价体系包括

运行速度和等级为基础的:高铁、动车(定价权在铁总)与普通铁路(定价权在发改委,已22年未曾调整价格),

体现服务质量差异的:硬座、卧铺(硬卧、软卧)、二等座、一等座等。

公路、民航国内客运、港口

逐步扩大道路客运、民航国内航线客运、港口经营等领域由经营者自主定价的范围,适时放开竞争性领域价格,完善价格收费规则。

华创交运注:

关于民航国内航线客运价格:

a)

2014年,放开货运及部分民航客运价格

(101条相邻省份之间与地面主要交通运输方式形成竞争的短途航线旅客票价)

b)

2015年,民航局下发《关于推进民航运输价格和收费机制改革的实施意见》

,主要目标为“到2017年,民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”

c)2016年11月,进一步放开客运价格:

800公里以下航线、800公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定;

国内航空旅客运输票价实行市场调节价的航线目录,由民航局商国家发展改革委根据运输市场竞争状况实行动态调整,具体目录在民航局网站公布,目前已达到724条,此外仍有1693条航线为政府指导价。

另:

邮政、停车、出租汽车

放开

邮政

竞争性业务资费,理顺邮政业务资费结构和水平。

实行有利于促进停车设施建设、有利于缓解城市交通拥堵、有效促进公共交通优先发展与公共道路资源利用的

停车收费

政策。

进一步完善

出租汽车

运价形成机制,发挥运价调节出租汽车运输市场供求关系的杠杆作用,建立健全出租汽车运价动态调整机制以及运价与燃料价格联动办法。

3.近期重点关注航空客运价格进一步市场化及普通铁路运输价格形成机制意见(

弹性测算)

除了铁路货运外,近期我们认为应该尤其关注航空客运以及普通铁路客运价格机制进一步完善的动态。

关于普通铁路客运:

1)

或遵循的路径是:成本监审

—>以成本为基础

定价—>听证会

—>调价。

这其中,成本监审是第一环也是最基础最重要的一环。

2)

历史提价特征:频率低,幅度大

89年提价120%,95年提价52%,此后至今22年未曾提价。

3)时间节奏:

今年9月,国家发展改革委关于进一步加强垄断行业价格监管的意见(发改价格规〔2017〕1554号),关于

铁路普通旅客列车运输价格:

依据已出台的定价成本监审办法,全面开展普通旅客列车运输成本监审,

2017年底

完成成本监审工作,提出完善普通旅客列车

硬座硬卧

票价形成机制的

意见

。

此前11月发改委在新闻发布会上明确表示,成本监审的现场工作已完成,正在进行汇总和起草最终报告的阶段,根据该文的时间表,在年底即要提出价格机制的意见。

4)弹性测算:

我们对主要收益标的广深铁路做弹性测算:

提价30%对应业绩增厚85%。

详细测算过程可参见此前报告:《11/7

【华创交运】普铁成本监审进入最终阶段,价格调整离流程更进一步,重申观点:制度红利释放看铁路

》

关于航空国内航线客票价格进一步市场化:

1)历史特征:

由“低等级”向“高等级”逐步放开

。

2014年放开相邻省份101条航线,

2016年放开

800公里以下航线、800公里以上与高铁动车组列车形成竞争航线

。

截至2017年6月,市场调节价目录中共724条航线,占比30%。

2)时间节奏:

2015年12月,民航局发布《关于推进民航运输价格和收费机制改革的实施意见》

到2017年,民航竞争性环节运输价格和收费基本放开(

对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,同步健全价格行为监管规则)

。

到2020年,

国内航线客运票价主要由

市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。

假设前二十大航线票价放开政策落地,每条航线可提高

10%

基准票价,且折扣水平与目前相同,则对于三大航影响如下:

前20条航线合计收入水平约国航192亿、南航165亿,东航191亿,占2016年收入的17%,14%及19%。

若提价10%,分别影响19.2、16.5及19.1亿,相当于2016年利润的21%、24%及31%

具体请参见:

【华创交运】逻辑不破,行情不止,持续看好航空板块(附客运价格市场化弹性测算)

风险提示:改革不及预期

附:11月以来多篇航空行业重点报告及调研纪要

12/24

【华创交运】ASK增速与供给之辩:不能从单一指标看供给是否放缓——航空新航季首月(11月)数据再挖掘

12/16

【华创交运】新航季首月数据出炉:淡季三大航客座率均同比提升,且表现显著优于其他航企——航空行业11月数据点评