来源 | 华泰证券

研究员 | 张騄

全球集成电路行业增速趋缓,步入并购整合期

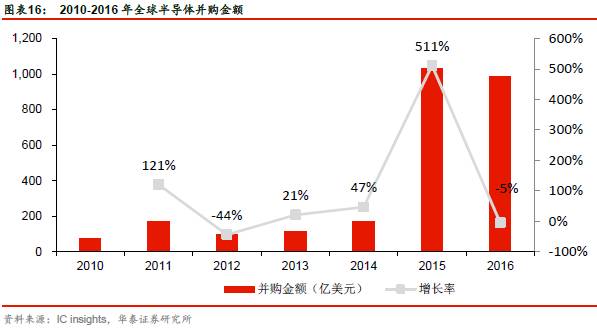

半导体行业已进入成熟期,2011 年以来,全球半导体行业的增速明显放缓,2016 年市场规模达到3389.3 亿美元,同比增长1.1%。根据WSTS 的预测,到2018 年,全球半导体市场规模将达到3690.5 亿美元,16-18 年复合增长率为4.3%。15、16 年,全球半导体行业并购加速,2015 年全球并购金额高达1033 亿美元,是历史最高纪录,较2014 年增长511%,16 年并购总金额达985 亿美元。美国凭借强大的资金和技术实力,在近两年的并购金额中占比超过50%。

大陆集成电路行业全球增长最快

2016 年全球集成电路行业除设备业增速为13%外,设计、制造、封测、材料市场规模增长率均小于10%,而中国IC 设计、制造、封测、材料和设备市场的增长率分别为24%、25%、13%、10%和31%,均显著高于全球市场的增长率,并且在未来几年将持续高增长。随着全球集成电路厂商在中国建厂导致产能东移,本土企业通过海外并购和自主研发提高技术实力,以及国家产业政策的支持,未来大陆将是全球集成电路行业发展的明星地区。

国内集成电路设计业首超封测业,产业结构优化

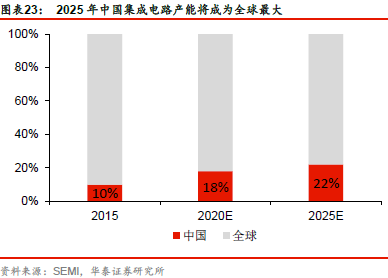

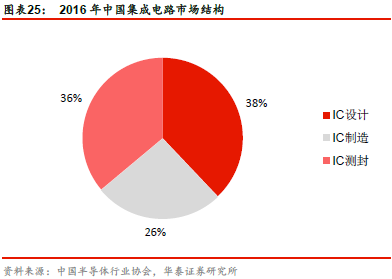

我国集成电路产业较全球而言在技术上尚未成熟,增长速度和增长空间较大。2016 年我国集成电路市场规模达到4335.5 亿美元,2010 年以来的复合增长率超过20%。SEMI 预计,到2025 年,我国集成电路产能将成为全球最大。产业结构方面,技术含量较高的IC 设计占比逐年提升,2016 年达到38%,市场规模占比首次超过IC 封测,成为我国半导体行业第一大细分领域,产业结构不断优化。

产业政策+产业基金,双轮驱动国内IC 产业发展

近十年来,中国政府主导大力发展集成电路产业,国家和地方关于促进集成电路发展的政策频出,涉及产业规模、企业优惠政策、人才培养政策等多个环节。截至2016 年年底国家基金已经投资43 个项目,累计项目承诺投资额818 亿元,实际出资超过560 亿元,已投资计划带动的社会融资超过人民币1,500 亿元。

推荐关注大陆产业链崛起相关标的

建议关注

汇顶科技、杨杰科技、华天科技、北方华创、上海新阳

等股票。

风险提示:

行业发展不及预计;政策变动风险;产业基金投资风险。

全球半导体行业增速趋缓,步入并购整合期

全球半导体行业受存储器涨价驱动

根据全球半导体贸易协会(WSTS)的统计:2016 年全球半导体市场规模达到3,389 亿美元,同比增长1.1%。

回顾过去8 年半导体的行业发展,09 年受全球金融危机的影响下滑9%,10 年起智能手机驱动行业开始新的增长,而16 年智能手机已经普及,行业增速放缓。

根据WSTS 的预测,由于存储器等元部件涨价的影响,到2018 年,全球半导体市场规模将达到3,691 亿美元,16-18 年复合增长率为4.3%。

4月12日Gartner 上调新的半导体市场预测,预计2017年行业增速将因为DRAM与NAND存储器的涨价而提高到12.3%,之前的预测是是7.2%,这中间的差额都是因为存储器涨价。DRAM 与NAND 存储器市场是个高度垄断的市场,全球主要是美韩两国掌控关键技术。NAND 存储器正在由2D 向3D 技术转换,转换的过程中,2D 的产能陆续关闭,而智能手机的升级换代不断推升对存储器的需求,涨价的趋势在2017 年都将持续。

亚太地区增长快,传感器表现优异

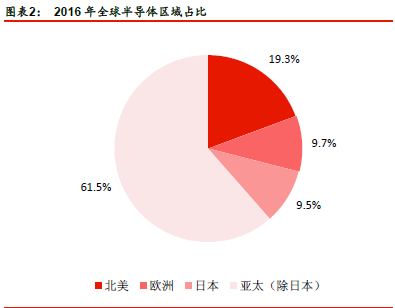

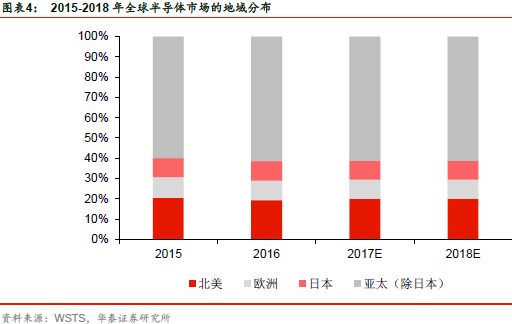

地区结构:2016 年亚太地区半导体市占比近七成,北美欧洲略有下降

从地区结构看,全球半导体的地域分布集中在亚洲。2016 年亚太(除日本)地区的半导体收入占比为61.5%、北美占比为19.3%、欧洲占比为9.7%、日本占比为9.5%。2016年,亚太地区(除日本)仍然是全球最大的半导体市场,市场规模达到2,084 亿美元,北美是第二大市场,北美地区是全球第二大半导体市场,2016 年市场规模达到655 亿美元。

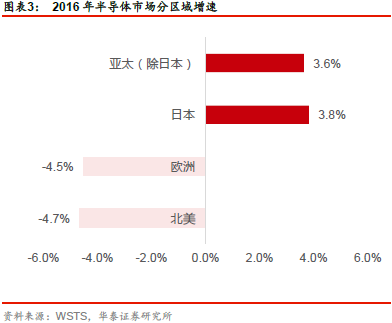

2016 年,亚太地区(除日本)半导体销售增长3.6%,日本半导体销售增长3.8%,而北美地区和欧洲地区半导体销售额减少4.7%、4.5%。

WSTS 预计17-18 年,亚太地区(除日本)成长6.2%、2.2%,日本地区成长4.1%、1.8%,北美地区成长10.1%、2.7%,欧洲地区成长3.6%、2.2%。北美在未来两年会较其他地区有较快成长。

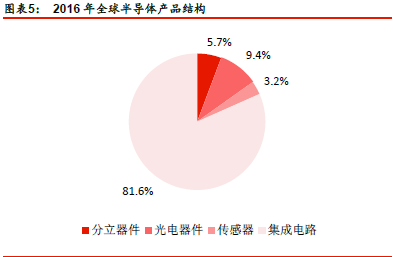

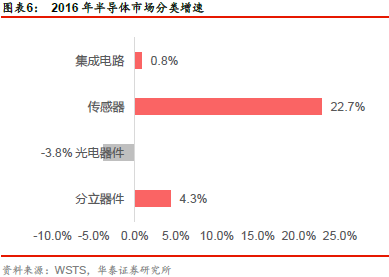

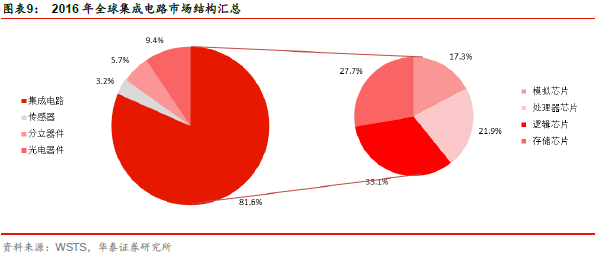

产品结构:集成电路占比82%,传感器增幅超20%

从产品的功能分,半导体市场主要分为集成电路、光电器件、分立器件和传感器四大类。

2016 年这四类产品的市场规模分别为2,767 亿美元、320 亿美元、194 亿美元、108 亿美元,占比分别为81.6%、9.4%、5.7%、3.2%。

相较于2015 年,传感器增长22.7%,分立器件增长4.3%,集成电路小幅增长0.8%,光电器件下降3.8%。

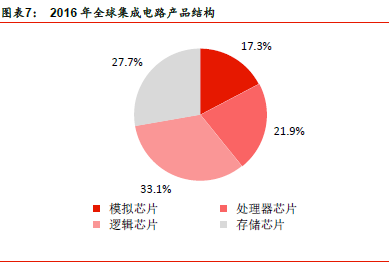

集成电路细分领域中 模拟芯片增速亮眼

进一步细分,集成电路包括逻辑芯片、存储芯片、处理器芯片和模拟芯片四种。2016 年的这四类集成电路芯片的市场规模分别为915 亿美元、768 亿美元、606 亿美元和478 亿美元,在整个集成电路市场的比例为33%、28%、22%、17%。

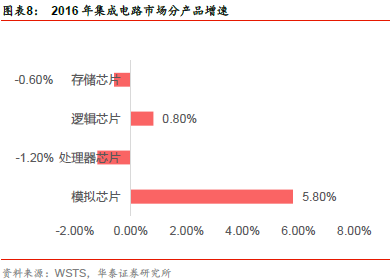

2016 年模拟芯片和逻辑芯片的销售额较2015 年分别增长5.8%和0.8%,而处理器芯片和存储器芯片的销售额较2015 年分别下降1.2%和0.6%。

WSTS 预计2017 年存储器芯片市场的规模将增长12.8%,模拟芯片和逻辑芯片的市场规模也将分别增长7.8%和6.2%,处理器芯片的市场规模将增长0.9%。

NAND 资本支出激增,资本支出、研发投入显示行业集中度越来越高

存储器驱动半导体资本支出

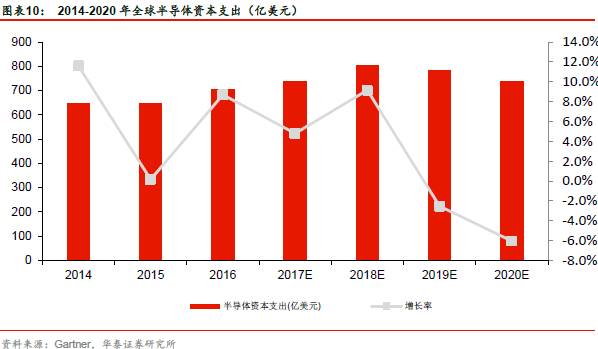

Gartner 数据显示,2016 年全球半导体资本支出达到703 亿美元,同比增长8.7%。2016年半导体资本支出的增加主要是NAND 投资引起的。2016 年,NAND 资本支出增加了59亿美元,较2015 年增长了45%。

Gartner 预计,17、18 年全球半导体资本支出将分别增长4.8%和9.2%,资本支出金额分别为737 亿美元和804 亿美元。19、20 年全球半导体资本支出将分别下降2.6%和7.2%,资本支出金额分别为783 亿美元和727 亿美元。

台积电赶超英特尔,三星、台积电、英特尔资本支出占据半边天

集成电路是技术与资本密集型行业。随着巨头们的资本支出越来越集中,行业的资金进入壁垒越来越高。

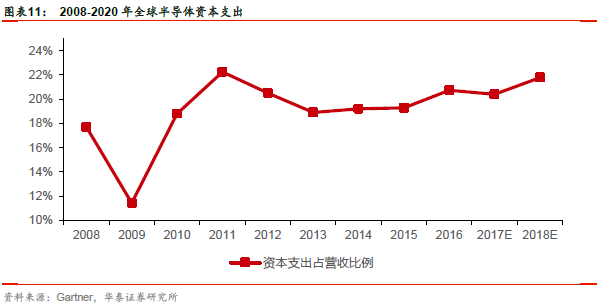

2016 年全球半导体行业资本支出营收占比为21.7%,较2015 年的19.2%提升2.5%,整体行业的资本支出在提高。从2008 年到2016 年,除了09 年金融危机时,行业的资本支出相较营收收入比例有所下调,行业的资本投入占收入的比例在20%附近波动。

根据Gartner 预测,17、18 年全球半导体企业资本支出占营收的比重分别为20%和22%。

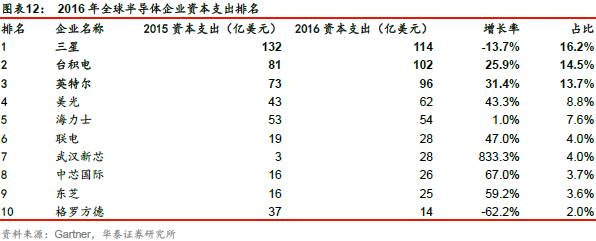

行业资本支出呈现集中趋势,前三厂商投资规模接近全球投资额的一半。三星、台积电、英特尔三家分列全球半导体资本支出厂商中的前三,15、16 年三厂商资本投资之和分别占当年全球资本支出的44.2%和44.4%。资本支出前20 的厂商15、16 年的投资额占全行业比例为85.1%和88.6%。行业资本投资日趋集中。

回顾2016 年各大厂商的投资:

三星资本支出114 亿美元,同比下降13.7%,占全球资本支出的16.2%。

台积电加速布局先进制程,资本支出增长26%,达102 亿美元,占全球资本支出的14.5%。

英特尔资本支出回升迅速,同比增长31%,达到96 亿美元,占全球资本支出的13.7%。

美光扩大DRAM 和Flash 的产能规模,资本支出增长加快,16 年同比增长43%,为62亿美元。

联电积极追赶台积电和三星的先进制程,预计跳入20nm 直接进入14nmFinFET 技术,同

时扩大成熟电路生产线,16 年资本支出同比分别增长47%,达到28 亿美元。

武汉新芯资本支出28 亿美元,同比增长833%,首次进入全球前十,主要受益于国家集成电路产业投资基金等集团共同投资240 亿美元设立的存储器基地项目。

中芯国际年资本支出增长67%,达到26 亿美元。

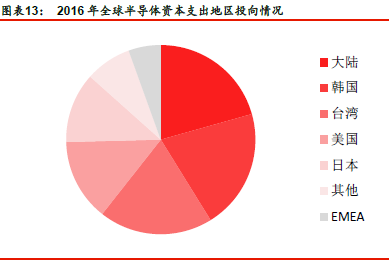

从资本支出地区投向看,亚太地区是半导体企业资本投向的聚集地,大陆、韩国、台湾和日本2016 年吸收全球半导体资本投资的份额分别为20.6%、20.5%、19.4%12%。 其中,大陆地区15、16 年吸收的资本支出金额分别增长41%和53%。主要得益于国家及地方集成电路产业投资基金的支持。

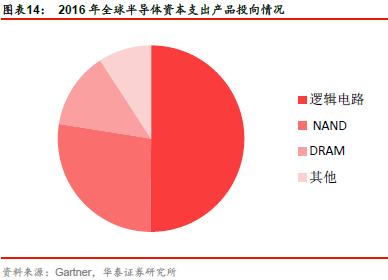

从资本支出的产品投向看,逻辑电路、NAND 和DRAM 资本支出占比最高,分别为50.1%、27.4%和13.3%。其中,NANA 资本支出增长最快,为45%。

并购整合带来研发投入增速降低

半导体产业是技术密集型行业,企业为保持竞争的优势,会不断对研发和产品进行高昂且持续的投入。过去三十年,由于行业不断需要更复杂的IC 设计与制造技术,全球半导体企业的研发投入一直呈现波动上升的态势,且研发投入占营业收入的比例从上世纪70 年代末80 年代初的7%-8%,增长到90 年代初的10%-12%,到90 年代中期又增长到15%。

21 世纪,研发投入营收占比仍稳步提升,部分公司的研发投入已达到营业收入的20%以上。美国拥有众多设计企业,创新能力较强,其次是台湾地区和欧洲地区。

IC Insights 统计了2016 年研发支出超过10 亿美元的半导体公司,其中IC 设计公司有4家,分别是高通、博通、联发科和英伟达;IDM 有8 家,依次是英特尔、三星、东芝、美光、恩智浦、SK 海力士、德州仪器与意法半导体;纯代工厂商1 家,台积电。IC Insights估计海思半导体(中国最大的半导体设计公司)2016 年销售额为37.62 亿美元,假如以20%研发销售比来计算,海思的年研发投入或许在7.5 亿美元左右,离进入十亿美元俱乐部还有不小的距离,与进入研发投入排行榜前十的距离更大。

2016 年,全球前十大研发支出企业投入金额共353.95 亿元。其中英特尔研发投入营收占比一直居全球第一,2016 年达到127 亿美元,占营业收入的比重为22%,较2011 年的15%提升6 个点;高通研发投入51 亿美元,营收占比33 %;博通研发投入32 亿美元,营收占比20.5%;三星研发投入29 亿美元,营收占比为6.5%。

半导体行业的大整合是该产业研发投入增速降低的重要原因。2016 年全球半导体研发总投入为创纪录的565 亿美元,但仅增长1%,这是继2015 年增长1%(总投入562 亿美元)以后的又一个低增长年份。IC Insights 表示,研发投入低增长也与半导体市场不景气有关,2015 年全球半导体销售额同比下降1%,2016 年虽然恢复增长,但增长率仅为2%以下。

以下是各大厂商研发支出的具体情况:

英特尔研发支出依然傲视群雄,排行榜中第二至第四名研发投入加起来也没有英特尔多。但是,英特尔2016 年研发投入同比仅增长5%,比其自2009 年以来的平均增长率(9%)低不少。即便从2001 年开始算,英特尔的研发投入年平均增长率也达到了8%。

作为全球最大的无晶圆芯片厂商(即IC 设计公司),高通在研发上的高投入也是路人皆知。自2012 年排名全球半导体研发投入第二名以来,榜眼位置同样无人撼动,但2016 年高通研发开支同比下降了7%。2015 年高通完成了对英国CSR 与硅谷Ikanos通信公司的收购,2016 年研发投入同比下降应与整合有关,但高通的研发销售比达到了33.1%,仍然高居入榜公司第一名。

博通有限公司(Broadcom Limited,安华高与博通合并以后的新公司)位居第三,在安华高(Avago)完成对博通公司(Broadcom Corporation)收购以后,新博通排名第三,扣除原博通的研发开支,安华高2015 年研发投入近11 亿美元,在2015 年研发开支榜排名第十三。

三星排名第四,其2016 年研发投入同比增长11%,但年研发投入十亿美元以上“研发俱乐部(R&D club)”公司里,三星的研发销售比最低,仅为6.5%(译者注:该销售额只计算三星半导体产品线营收)。如果看2015 年,更低至6.2%。

由于在3D NAND 闪存技术上的大量投入,东芝在研发支出榜上前进两位,排名第五。台积电位居第六,2016 年研发支出同比增长7%。在“十亿美元研发俱乐部”中,联发科投入同比增长最多,达到了13%,排名也上升一位位居第七。美光开支同比增加

5%,排名上升一位。

2016 年,恩智浦研发开支同比下降6%,排名也从去年的第六名下滑到第九名。SK海力士研发投入同比增长9%,排名第十,从而将十大门槛设置在了年投入15 亿美元以上。英伟达虽然研发投入也增长了10%,达到了14.6 亿美元,但还是被挡在了十大之外。

随着全球半导体技术进入“后摩尔时代”,半导体制程技术从28nm 到16/14nm,再到10nm\5nm,对技术开发与产线投资的资金需求越来越大。从工艺制程的研发投入来看,90nm 的技术研发企业需要投入2.8 亿美元,65nm 由于技术复杂度和结构变化不大,具有规模效应,研发成本比90nm 略有降低。从45nm 工程制程开始,随着关键节点的缩写,研发投入呈倍数增长。45nm 的研发投入为5.5 亿美元,32/28nm 研发投入增长到8 亿美元,20nm 为12.4 亿美元。到了16/14nm,不仅工艺复杂度极具增加,同时器件结构也进入到FinFET 时代,使得研发费用提供一倍,上升到22.6 亿美金。预计从关键点开始,进入10nm 开始,可以参与制程技术研发的企业只剩下2-3 家,研发费用更是高达36 亿美金。目前全球宣布研发10nm 工艺技术的厂商屈指可数。

全球半导体行业激烈洗牌,16 年并购金额仍在高位

2016 年全球半导体并购金额985 亿美元,较2015 年下降4.6%。

随着半导体研发成本逐年上升和行业竞争的加剧,2015 年以来,全球半导体行业进入并购高潮,行业整合加速。根据IC insights 的统计,2015 年全球半导体并购金额高达1033亿美元,是历史最高纪录,较2014 年增长511%,是2010 年至2014 年间平均金额125亿美元的8 倍之多。

根据IC insights 的统计,在2015 年到 2016 年间的并购案中,收购方以美国相关厂商最积极,占据总数的 51.8%。其余为亚太地区(除日本),占比23%,其中中国占比4.1%,日本排名第3,占比18.4%。

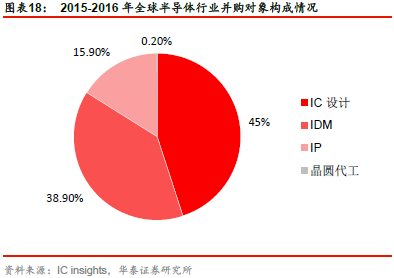

从被收购企业的类别看, IC 设计行业由于轻资产、并且涉及较多的知识产权和IP,成为并购的焦点,以 45% 排名首位,其次为 IDM 企业的并购,占比 38.9%,知识产权 IP 相关的并购案占比 15.9% 排名第 3,占比最少的是晶圆代工,为 0.2%。

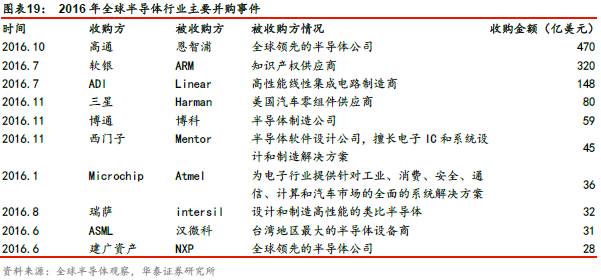

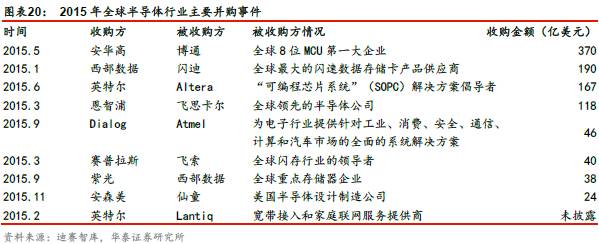

就具体并购案例来看,2016 年,高通470 亿美元收购恩智浦(NXP),成为历来规模最大的芯片并购案。软银320 亿美元收购ARM,随后ARM 即为软银提供了基于全新ARMv8-R 架构的处理器Cortex-R52,主要应用于互联网行业。ADI148 亿美元收购Linear

Technology,收购完成后,两家公司的市值接近300 亿美元。三星80 亿美元收购Harman,Harman 近年来进军汽车市场,并且拿下了通用、Flat Chrysler 等公司约240 亿美元的订单。博通59 亿美元收购博科,博科以半导体制造为主,其部分产品直接应用在博通的网络设备中,收购后将发挥上下游整合效应。

2015 年金额最大的收购案例是安华高(Avago)收购博通(Broadcom),收购金额为370亿美元,博通的无线IC 业务将使安华高成为拥有强大的有线和无线通信产品组合的公司。

西部数据以190 亿美元收购闪迪,进入固态硬盘市场。英特尔收购Altera,则有意把Xeon处理器集成到Altera 的FPGA 上,瞄准数据中心和物联网市场。恩智浦收购飞思卡尔,旨在利用产品的互补性,提高在MUC 、汽车电子等领域的优势。

受政策驱动中国集成电路行业快速增长,结构优化

我国集成电路连续3 年增速20%,2025 年产能超台湾

2016 年我国集成电路市场依旧保持高速增长态势,市场规模达到4335.5 亿元,同比增长20.1%。

回顾过去10 年我国集成电路产业发展历程,2008 至2009 年,受到全球金融危机和全球半导体产业持续低迷的影响,,我国集成电路市场规模连续两年呈负增长,分别下降1.2%和11.1%,2006 年至2010 年期间复合增长率仅为9.4%。2010 年以后受益于世界消费能力释放、全球半导体市场短暂复苏及我国相关政策的支持,我国集成电路销售收入大幅回升。由2010 年的1440 亿元增长到2015 年的3610 亿元,5 年间复合增长率20.2%。

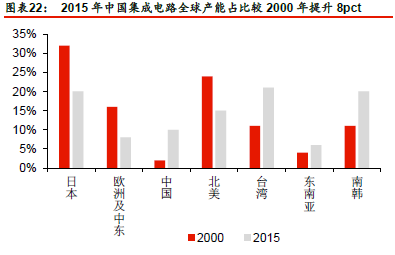

我国集成电路的产能增长迅速。全球占比从2000 年的2%提升至2015 年的10%,成为集成电路发展的热土。根据SEMI 对中国晶圆制造企业的分析,预估未来十年中国的产能平均成长率可达10%,远超过全球的平均增长率3%。SEMI 预估2025 年,中国集成电路产能将达到2015 年的三倍,对全球产能的贡献将从目前的10%提高到22%。

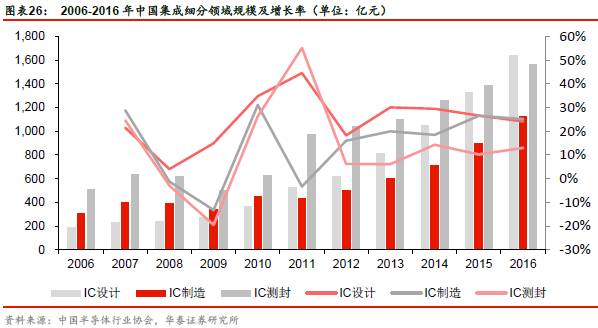

16 年IC 设计首超IC 测封占比第一,产业结构不断优化

从总体市场结构来看,我国集成电路产业结构正在向技术含量较高的方向发展,2016 年IC 设计首次超过IC 测封,成为我国集成电路第一大细分行业,IC 设计产值在三大行业中占比38%,IC 封测和产IC 制造占比为36%和26%,产业结构趋于完善,上游高附加值行业发展。

2006 年以来,IC 设计在我国集成电路市场中占比不断提升,从2006 年18%上升至2016年的38%。IC 制造在2010 年以前维持在30%-32%之间,2011 年下降至22%,2016 年回升到26%。IC 测封在中国IC 产业的占比自2006 年以来呈现下降态势,从2006 年的51%下降至2016 年的36%。

2016 年,IC 设计在移动智能终端、可穿戴设备、云计算、大数据等多层次需求的带动下,全年实现销售收入1,644 亿元,同比增长24%。芯片设计业带来的订单,为产业链下游环节提供了增长动力,IC 制造和IC 测封分别实现销售收入1,127 亿元和1,564 亿元,同比分别增长25%和13%。

我国集成电路各细分行业十年来总体保持快速增长态势。IC 设计、IC 制造和IC 测封2006年以来的复合增长率分别为24.3%、13.8%和11.8%。

沐浴政策春风,中国集成电路投资动力充足

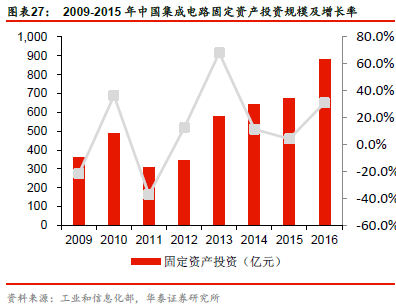

在固定资产投资方面,根据工信部统计,2016 年我国集成电路固定资产投资额为880 亿元,同比增长33.1%。

2009 年到2015 年我国集成电路固定资产投资总量约为4,269 亿元,呈现波动上升趋势。

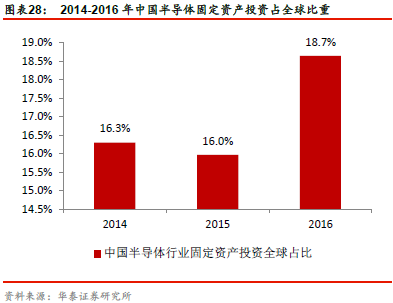

2013 年集成电路固定资产投资增长最为迅速,较12 年增长68%,达到578 亿元,是2011年减少37%以后的最高值。14、15 年增速趋缓,16 年增速再度提升。14-16 年,我国半导体行业固定资产投资占全球资本支出的比例分别为16.3%、16.0%和18.7%。

2016 年中国集成电路进口金额为2271 亿美元,连续4 年进口额超过2000 亿美元,进口依赖严重,14 年以来,政府出台了一系列支持半导体产业发展的政策,并成立国家集成电路产业投资基金,明确在2014-2019 年期间,在半导体行业投入1200 亿元资金,力争到2030 年前,中国半导体企业能在技术上赶上世界领先企业,在各类芯片的设计、制造及封装上达到先进水平,并且10 年内芯片自给率达到70%。沐浴在政策的春风下,中国半导体企业加速寻找并购对象,在15、16 年全球并购浪潮中占据4.1%的份额,发生多起金额百亿以上的并购案例。

艾派克、君联资本等收购利盟是我国最大的打印机海外并购案,艾派克将获得先进的技术、国际化的品牌和营销团队,更好的参与国际竞争。紫光集团收购新华三将使紫光集团原有的“云-网-端”产业链更加完善,在产业链关键节点上提供更好的产品和服务。清芯华创收购Omnivision 后将进入苹果相机感应器的供应。北京建厂收购PF Power, RF Power所擅长的大功率射频,将弥补国内在该领域的技术空缺。

半导体细分行业格局明朗,大陆地区是未来之星

IC 设计:美国独占鳌头,大陆蓬勃发展

全球:移动终端成长有限,IC 设计下滑1.3%

根据拓墣产业研究的预计,2016 年全球无晶圆厂IC 设计的销售额为904 亿美元,较2015年下降1.3%,主要是由于智能手机、平板、PC 等各类终端产业皆处于高度成熟期,成长有限。

回顾过去,集成电路设计业的增长趋势和整体半导体行业的增长趋势相近。2009 年-2015年的复合增长率为8%, 2009 年和2010 年的增长速率分别为31.5%和19.2%,2011 年受到经济危机的影响,增长速率下降为6.7%。随着智能手机和平板电脑等移动终端的兴起,集成电路设计业的增速逐渐回升,2014 年行业市场规模达到882 亿美元,同比增长8.6%。2015 年传统PC 市场出现负增长,手机平板等移动终端的增速放缓,设计业的增速也随之放缓,2015 年的市场规模达到916 亿美元,同比增长3.9%,但依然高于全球集成电路整体增长率。

2017 年,随着10 纳米制程进入量产,智能手机IC 设计将迎来新的成长。随着云计算、物联网、大数据、可穿戴设备等新兴应用的兴起,IC 设计将迎来新一轮增长。拓墣产业中心预估,若2017 年整体经济环境稳定,全球IC 设计销售额将成长3.4%,转为正成长。

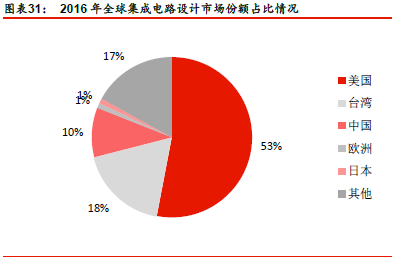

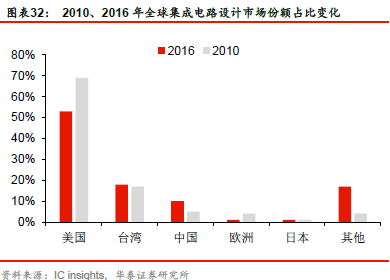

从区域布局来看,全球集成电路设计主要分布在美国、台湾、中国大陆和欧洲四大地区,2016 年的占比分别为53%、18%、10%和1%。

美国拥有高通、英伟达、AMD 等行业龙头企业,在全球设计业占比最高,但相较于2010年,美国在IC 设计的市场份额从69%下降为53%,主要是由于美国IC 设计大厂博通被安华高科技收购。台湾地区市场份额保持稳定。中国大陆近年来异军突起,市场份额从2010 年的5%上升为10%,海思、展讯跻身全球十大设计企业之列,在移动智能终端芯片领域市场占有率逐年上升,与全球先进技术水平差距逐渐缩小。欧洲地区近年来受到经济不景气的影响,IC 设计占比有所下降,从2010 年的4%上升为1%。

2016 年,全球排名前十的IC 设计公司中,6 家来自美国,2 家来自大陆,2 家来自台湾地区。排名前三的分别是高通、新博通和联发科,在排名前十的企业营收总和中占比67%。16 年, 全球排名前十的IC 设计公司营收成长和下降的公司各为5 家。

全球IC 设计企业排名主要受并购事件影响,安华高并购博通,成为新博通后,营业收入大增94%,排名跃升至第二。 联发科收购台湾四家IC 设计公司后营收亦增长27%。

中国:设计占比首超封测,海思、展讯位列全球设计业前十

中国集成电路设计是集成电路产业链中增长最快的领域,16 年市场规模达到1,644 亿元,同比增长24.1%。受到国家政策的支持和下游应用的驱动,我国集成电路设计业2006 年到2016 年的复合增长率为24%。

在整体行业占比方面,2005 年以来,设计业占国内集成电路的比重逐年增长,由2006 的18.5%增长到2016 年的38%,首次超越IC 封测,在集成电路各细分行业中占比最高。

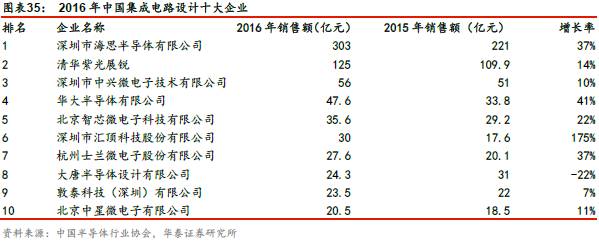

在行业排名方面,海思2016 年销售收入为303 亿美元,同比增长37%,连续6 年居国内IC设计业第一,16年全球排名第六。清华紫光展锐16年销售收入为125亿美元,同比增长14%,全球排名第九。排名三、四的中兴微电子和华大半导体较15 年排位保持不变。深圳汇顶科技今年排名首次进入前十,营业收入达到30 亿元,增长175%。大唐半导体连续两年收入负增长,由2015 年的行业第五下降为第八。

IC 制造:台湾地区占据一半产能,大陆加快产能布局

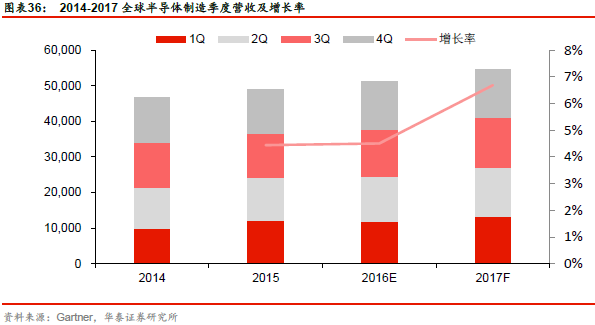

全球:代工产能持续增加,行业规模增长趋缓根据Gartner 的预测,2016 年全球集成电路制造规模为511 亿美元,同比增长4.4%。17年,IC 制造市场规模将达到545 亿美元,同比增长6.7%。

近年来全球集成电路制造环节竞争不断加剧,主流制造工艺由28nm 向16/14nm FinFET工艺延伸。规模方面,14、15 年全球集成电路制造规模增长较快,同比分别增长16.4%和16%。16 年以后增速有所放缓。

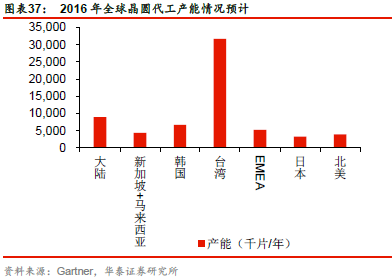

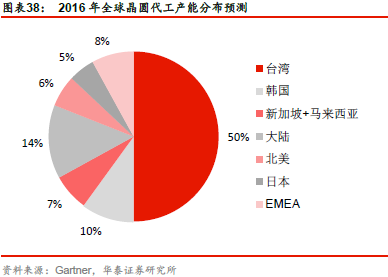

产能方面(折合成8 英寸),根据Gartner 的预计,2016 年全球8 英寸晶圆代工产能6.390万片/年,台湾、中国大陆和韩国产能位居前三,占比分别为50%、14%和13%。

台湾地区连续多年产能位居全球第一,2016 年折合成8 英寸的年产能为3,164 万片/年,同比增长3%。大陆地区产能892 万片/年,同比增长11%。韩国16 年产能669 万片/年,同比增长3%。根据Gartner 预测,到2020 年,全球产能有望达到7,053 万片/年,2016-2020年复合增长率2.5%。

在全球排名前十的晶圆代工企业中,4 家来自台湾地区,2 家来自中国大陆,其余4 家分别来自美国、韩国、以色列、德国。台积电在2016 年仍然以绝对优势大幅领先,销售额增长了29 亿美元,市场份额高达59%。格罗方德向三星取得14 纳米技术授权后,目前已进入量产。7 纳米技术部分,格罗方德预计2018 年第1 季度进行生产,2016 年销售收入增长10%,达到55.45 亿美元,市占率维持在11%。联电2016 年28nm 制程满载,降低淡季带来的压力,营业收入增长3%,是占比下降1pct,为9%。中芯国际增长强势,2011 年以来销售收入复合增长率达到19%,16 年销售收入达到29.2 亿美元,同比增长31%,市场份额6%。

中国:外资市占比近一半,本土企业加快产能布局

2016 年我国内集成电路制造市场规模达到1127 亿元,同比增长25%,在集成电路产业链中占比26%。

2006 年以来,我国集成电路制造业整体呈现波动上升趋势,08、09 年和11 年受到全球经济的影响,呈负增长,其余年份均保持20%左右的增长速率。2006 年至2016 年的复合增长率为14%。

我国集成电路制造保持高速增长主要有以下3 点原因:

1)我国是集成电路消费大国,有旺盛的集成电路销售需求,随着物联网、可穿戴设备等技术的发展,未来市场规模仍较大的增长空间。

2)我国是集成电路生产大国,近年来以中芯国际、华润微电子、华虹宏力等为代表的本土企业迅速发展,整体制造水平有所提升。随着国家对信息安全和自主可控芯片发展的重视,我国集成电路制造企业的研发实力将进一步提升。

3)国际大厂来华投资。英特尔、海力士、三星等企业均在中国建厂,包括8 英寸线、12 英寸线等,促进国内制造实力的提升。

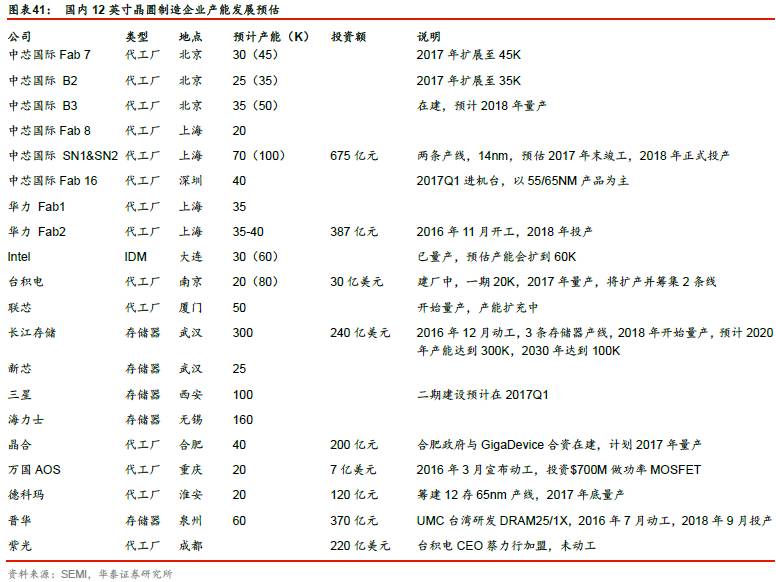

从生产线尺寸分布情况来看,根据SEMI 的统计,截止2016 年12 月,国内共有集成电路生产线51 条,分布于北京、上海、天津、西安、厦门、合肥等多个城市。其中12 英寸18 条,8 英寸16 条,6 英寸11 条,4.8 英寸3 条,4 英寸2 条,CIS1 条。未来两年,还将继续有12 英寸晶圆生产线和8 英寸晶圆生产线在国内布局,国内晶圆产能将进一步扩大。

国内IC 制造市场集中度较高,2016 年前十名的市场占有率为73.4%,较2015 年提升3.2pct。但是其中外资企业占比较大,前十名中有4 家外资企业,分别是西安三星、无锡海力士、大连英特尔和上海台积电,合计占比40.8%。

从行业排名来看,西安三星、中芯国际、无锡海力士位于前三。西安三星主要生产FLASH存储器,工艺水平达到20nm,2016 年营业收入为238 亿元,市占比21%,较15 年的16%提升了5pct。中芯国际主要进行先进制程CMOS 代工,已实现28nm 工艺量产,2016年销售额202 亿元,市占比17.9%。海力士16 年销售收入123 亿元,市占比11%,较2015 年的14%下降3pct。

(以上为i投资整理的研报部分内容,阅读完整研报请点击左下角

阅读原文

)