东方嘉盛是我国最早涉足供应链管理行业的本土企业之一,具有丰富的经验及行业先发优势。公司发行价估值合理,首次覆盖给予“强烈推荐-A”评级,目标价23.4元,对应17年30X PE。

-

国内最早涉足供应链行业的企业之一。

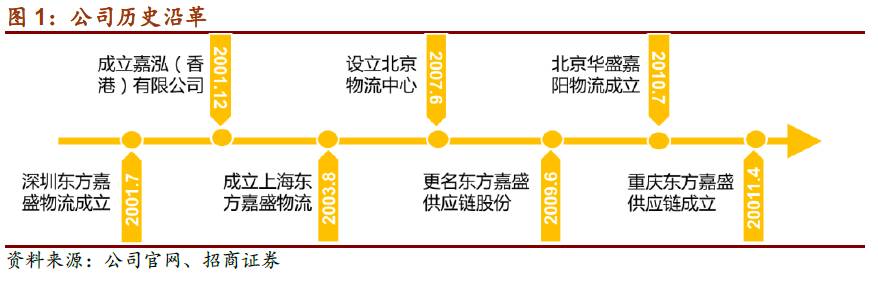

东方嘉盛成立于2001年7月,是国内最早涉足供应链行业的企业之一,大股东和实际控制人为孙卫平女士。公司构建了深圳、上海、北京为中心的覆盖华南、华东、华北的物流网络,并在全国主要省会城市建立配送网络,业务范围包括第三方国际采购与分销、进出口报关代理、保税仓储、保税组装维修、国际国内运输配送等。

-

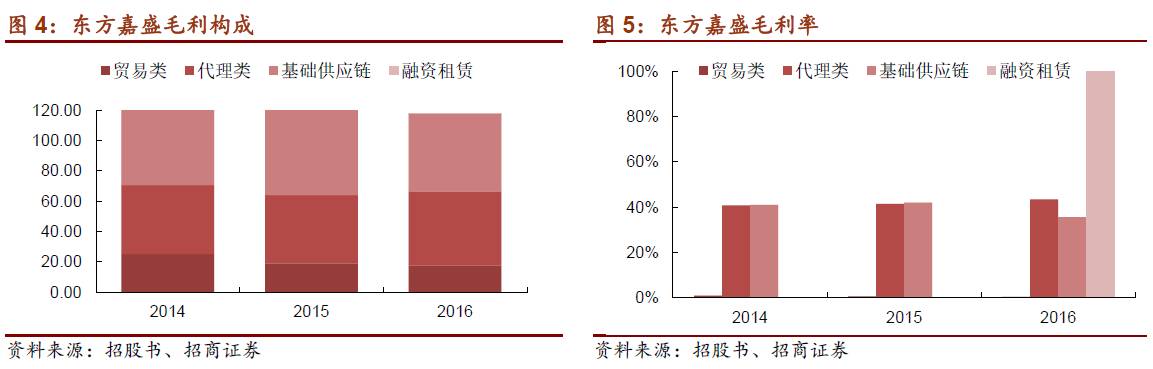

贸易类、代理类和基础供应链三大类业务。

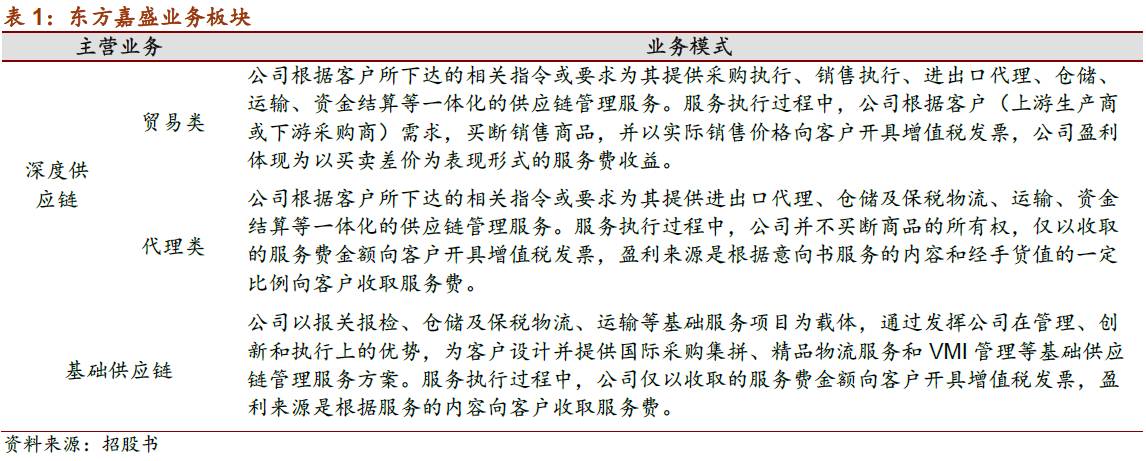

公司主营业务包括贸易类、代理类和基础供应链服务。贸易类业务以买断销售形式获取差价(实质仍然是服务费),代理类业务则根据经手货值向客户收取服务费,基础供应链盈利仍然源于服务费。通过供应链外包,公司将原属于客户的非核心业务,转变为自身的核心业务,提升客户供应链效率,节约成本和费用。

-

供应链管理行业发展迅速,业内竞争相对分散。

供应链管理市场规模取决于社会贸易额和外包比例,而行业发展仍处于早期,市场格局极为分散。供应链管理业务的嵌入性特点决定了客户黏性较强、忠诚度高,且国内供应链管理市场规模增长潜力巨大,多数行业存在供应链外包需求,因此竞争的关键在于拓展新行业。

-

募投项目:

本次发行,公司拟公开发行不超过3453万股,募集资金不超过4.47亿元,用于开拓跨境电商供应链、医疗器械供应链、互联网综合物流、信息化建设以及补充流动资金。

-

投资策略:

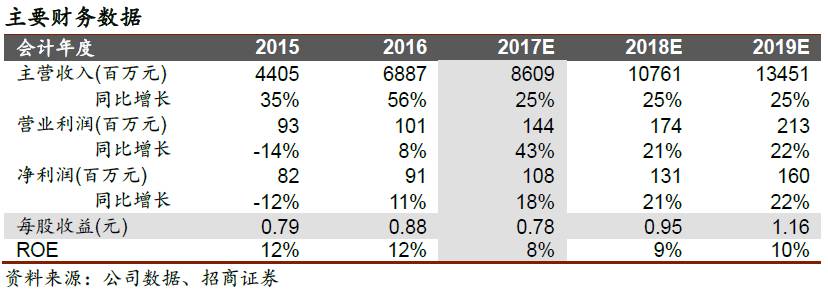

我们预测公司17/18/19 EPS为0.78/0.95/1.16元,对应发行价12.94元16.5/13.7/11.2X PE,首次覆盖给予“强烈推荐-A”评级,目标价23.4元,对应17年30X PE。

-

风险提示:

募投项目不及预期

一、最早涉足供应链的本土企业之一

1、公司历史沿革

深圳市东方嘉盛供应链成立于2001年7月,构建了以深圳、上海、北京为中心的覆盖华南、华东、华北的保税和非保税物流网络体系,并在全国主要省会城市建立了自己的配送网络,业务范围包括第三方国际采购与分销、进出口报关代理、保税仓储、保税组装维修、国际国内运输配送等物流增值服务。

2、主营业务

公司以客户需求为核心,通过综合提供进出口代理、报关报检、仓储及保税物流、运输等供应链基础服务,有效整合客户的各个供应链环节,以此提高客户供应链效率和市场竞争力。公司的业务模式包括:深度整合供应链管理服务和基础供应链管理服务,而深度整合供应链管理服务又包括贸易类和代理类两种。

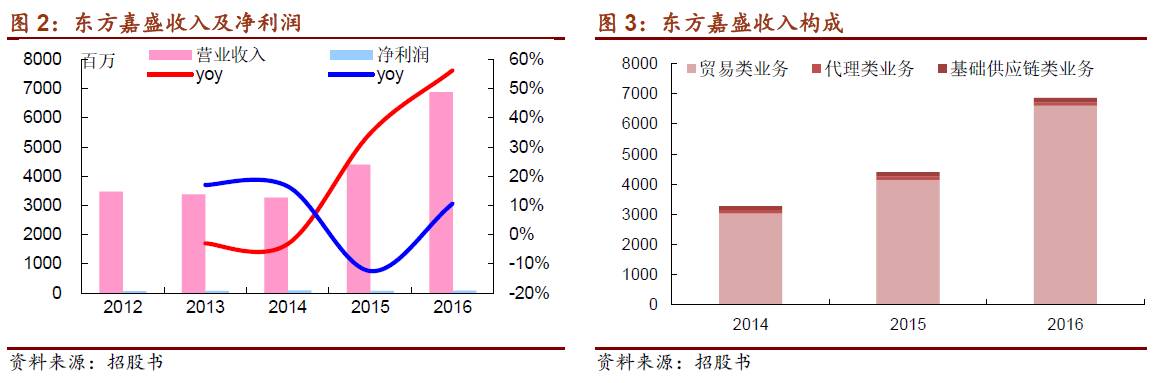

2016年,东方嘉盛实现营业收入68.9亿元(+56.24%),实现归母净利润0.91亿元(+11.11%)。

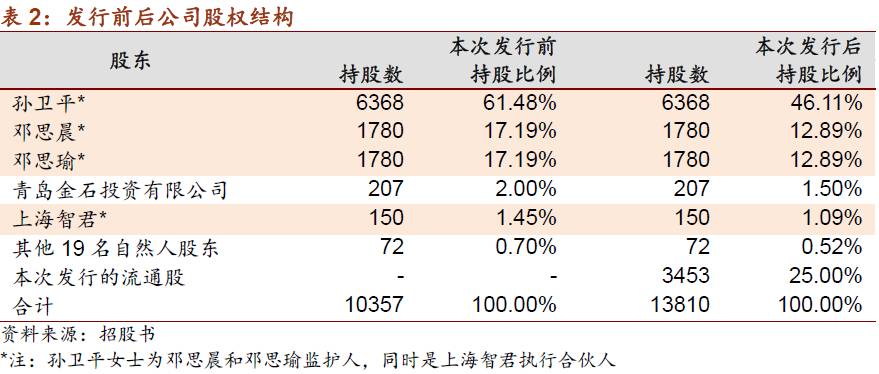

3、公司股权结构

本次发行前,上市公司总股本为1.04亿股,孙卫平合计控制公司97.3019%股份,为公司大股东和实际控制人。本次拟公开发行不超过3453万股,占发行后总股本的比例不低于25%。

二、供应链运营商

基于业务发展战略,公司以客户需求为核心,拥有完整且多样化的三大业务模式:A、以采购执行,销售执行,进出口代理,仓储,运输,资金结算等为服务内容的一体化贸易类的供应链管理服务;B、以进出口代理,仓储,运输,资金结算等为服务内容的一体化代理类的供应链管理服务;C、以报关报检,仓储,运输等为服务内容的一体化基础供应链管理服务。依托上述三大业务模式,公司在IT,食品,医疗器械,工业品等行业深耕多年,保持着较强的行业竞争优势。

1、贸易类业务

贸易服务执行过程中,公司根据客户(上游生产商或下游采购商)需求,买断销售商品,并以实际销售价格向客户开具增值税发票,盈利体现为以买卖差价为表现形式的服务费收益。

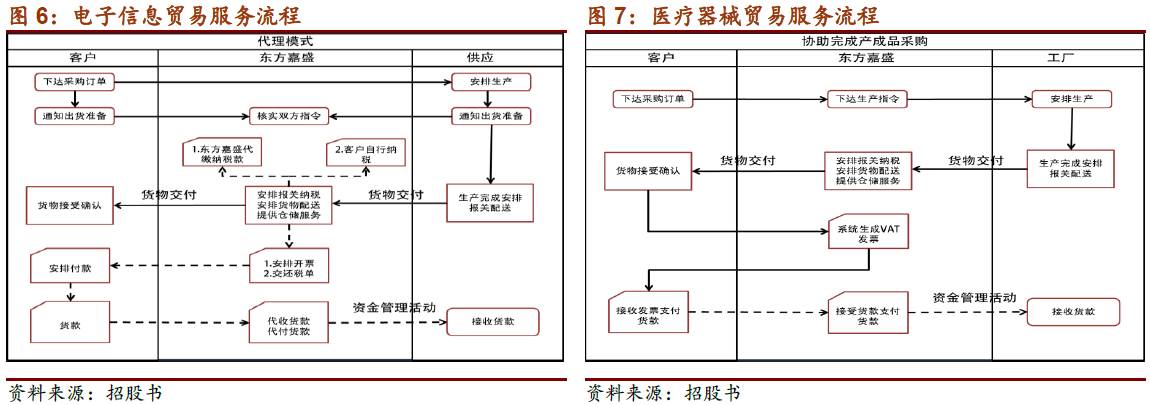

1)电子信息:

产成品的采购。公司为客户度身定制了一套“成品采购供应链管理服务”解决方案,提供从“制造商”到“品牌商成品仓库”这一供应链环节的报关报检、保税运输、保税仓储、货物分拣、国内配送等综合物流服务,同时为客户完成销售订单收接、采购订单分拆与传送、电子发票信息传递、出货预报、国际结算等配套的订单管理和资金流、信息流管理及服务。

2)医疗器械:

产成品的销售。公司承接客户产成品销售至最终用户/代理商环节的供应链管理,提供从“品牌商”到“消费者(最终用户)/代理商指定仓库或地点”这一供应链环节的保税运输、保税集货、进出口代理/报关报检、完税、国内配送、协助装机、货款代收付等综合服务,同时为其完成配套的订单管理和资金流、信息流管理及服务。

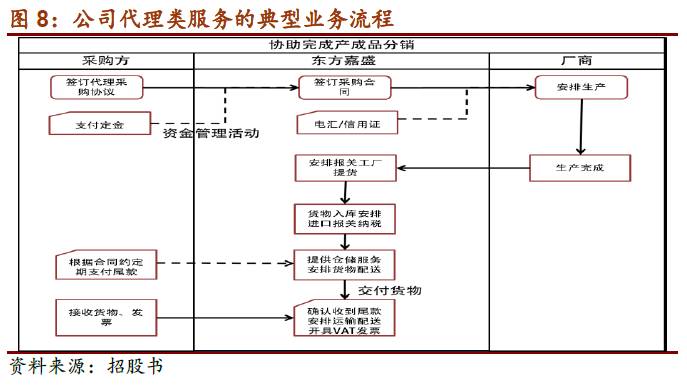

2、代理类业务

代理服务执行过程中,公司并不买断商品的所有权,仅以收取的服务费金额向客户开具增值税发票,盈利来源是根据意向书服务的内容和经手货值的一定比例向客户收取服务费。针对客户的产品进口及国内分拨需求,公司为其设计“供应链代理服务”解决方案,为客户提供进口代理、仓储、运输服务、资金结算等一体化的供应链管理服务,有效降低了销售环节的供应链成本。

3、基础供应链类业务

公司以报关报检、仓储及保税物流、运输等基础服务项目为载体,通过发挥公司在管理、创新和执行上的优势,为客户设计并提供国际采购集拼、精品物流服务和VMI管理等基础供应链管理服务方案。服务执行过程中,公司仅以收取的服务费金额向客户开具增值税发票,盈利来源是根据服务的内容向客户收取服务费。