近日,公司发布2017年半年报:1)2017年上半年,公司实现营业收入53.05亿元,同比增长29.51%;实现归属于上市公司股东的净利润1.67亿元,同比增长112.29%;扣非净利润为1.63亿元;EPS为0.08元,扣非EPS为0.08元;2)控股子公司十一科技拟投资建设12个光伏电站项目,已备案装机容量137.7MW,预计总投资94721.07万元。十一科技拟对从事太阳能电站建设全资子公司十一能投增资2亿元。

1、(1)上半年营收同比增长29.51%,归属于上市公司股东的净利润同比增长112.29%。(2)公司综合毛利率为14.36%,同比增加1.68个百分点。(3)期间费用率为8.58%,同比上升0.55个百分点。销售费用率、管理费用率、财务费用率分别为0.46%、6.39%、1.73%,同比分别下降0.14个百分点、上升0.92个百分点、下降0.23个百分点。

2、我们认为,上半年公司营业收入较上期增加29.51%主要是由于子公司十一科技业务规模增大,工程总承包、工程设计和咨询收入增加。归母净利润同比增长112.29%,主要是由于子公司十一科技净利润规模增加,以及公司对十一科技的持股比例增加。

2、海太半导体稳步发展,太极半导体经营性现金流转正

1、公司半导体业务主要由子公司海太半导体和太极半导体实施,业务范围主要包括半导体的封装与模组测试等。海太半导体上半年实现PKG产量49.57亿颗,同比增长25.6%,PKT产量47.38亿颗,同比增长21.8%。其中,5月份PKG产量创下单月突破9亿颗的历史记录。太极半导体从3月份起,实现每月经营性现金流转正。此外,太极半导体还积极推进车规产品的导入,上半年与第三大客户ISSI联手,成功开发德尔福、大陆、玛涅蒂•马瑞利、松下、日立等十家车规产品客户。2、我们认为,在半导体业务领域,公司客户优势和技术优势明显。控股子公司海太公司拥有完整的封装测试生产线,并与SK海力士深度合作,为世界第二大DRAM制造商SK海力士的DRAM等产品提供后工序服务。在存储器产品需求提升、价格上涨等背景下,公司半导体封测业务有望受益。

3、持续突破大订单,增资十一科技,EPC、光伏发电共同推进

1、控股子公司十一科技主营业务为工程技术服务和光伏电站投资运营。EPC业务方面,2017年取得和辉光电第6代AMOLED显示系统EPC/TURNKEY项目(合同金额21.6亿元)和国家存储器基地工程(一期)厂区和综合配套区项目设计采购施工总承包项目(合同金额58.74亿元)订单,截至目前,十一科技在手大额EPC项目订单累计达到220亿元。光伏电站业务方面,报告期内,十一科技完成并网发电138,991,090 kW·h,实现并网发电收入1.01亿元。

2、我们认为,在EPC和光伏电站设计领域,十一科技领先优势明显,EPC在手订单充足。EPC大订单的持续突破、在手项目的顺利推进将为公司业绩持续高增长打下基础,光伏发电业务将为公司提供稳健的现金流,EPC与光伏发电业务在运营资金方面形成优势互补。投资光伏电站项目将扩大光伏装机总量,提升现金流水平。

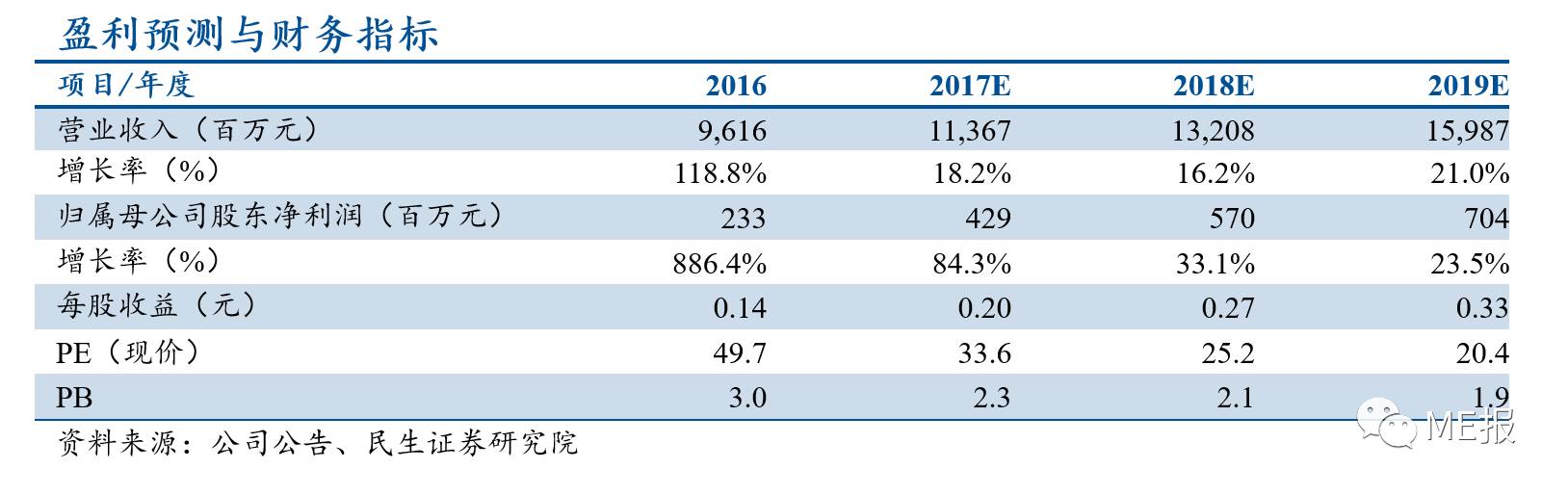

预计公司2017~2019年EPS分别为0.20、0.27和0.33元,考虑到公司在EPC领域的地位和充足的项目订单,给予公司2017年40~45倍PE,未来12个月合理估值8~9元,给予公司“强烈推荐”评级。

1、EPC项目进度不及预期;2、光伏政策扶持不及预期;3、半导体行业景气下降。。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。