《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

♚

亮马全组合半月报的主旨

有观点认为:“从结果看,股票策略的本质是选择和判断”。确实,策略最终的落脚点,是判断大盘趋势、给出标的,是买和卖,体现的是盈利,抑或亏损。当然,在买卖背后,则是思想与理念的呈现,是综合和演绎的过程。亮马全组合半月报以最终标的为导向,更注重自下而上的汇总归纳分析,以中信证券研究部各行业组及策略组推荐的标的为核心,聚焦精华。

♚

上期(2017/08/11-2017/08/25,下同),亮马全组合、策略组合和港股策略组合收益率分别为1.35%、0.44%和1.41%

东岳国际(18.13%)、H&H国际控股(13.73%)、东方网力(13.32%)、台海核电(12.75%)、工商银行(11.59%)位居亮马全组合涨幅前五位;而三友化工(-9.84%)、桐昆股份(-7.99%)、泸州老窖(-7.19%)、天和防务(-6.73%)、晨鸣纸业(-6.60%)位居跌幅榜前五位。中国平安(10.05%)、三友化工(-9.84%)分居亮马策略组合涨跌幅第一和最后一位。瑞声科技(11.18%)、周黑鸭(-3.22%)分居亮马港股策略组合涨跌幅第一和最后一位。

♚

行业表现回顾:银行领涨,化工领跌

上期,银行组整体收益率表现最好,化工组收益率最低,30个行业组合中共14个取得正收益。其中银行、机械、家电、计算机、商业零售行业累计收益率居前五位,分别录得7.37%、7.30%、6.53%、5.58%、4.44%。

♚

策略观点

虽然前期已有明显上涨,但周期依然整体优于成长,但需要注意其后续行情节奏和选股逻辑。周期的弱点是前期已有明显涨幅和获利了结的问题,这需要时间消化和等待;而成长的主要弱点是大部分行业PEG依然很高,中期上行空间非常有限。另外,从买卖的冲击成本和流动性来看,周期相对于成长也是有优势的。中期来看,空间显然更重要,周期依然优于成长,周期回调是机会。中信证券研究部银行组认为上半年资产结构调整导致部分银行资本占用水平的短期反弹,但整体资本充足率安全边际依然较高,资本补充主要是监管机构和银行自身对资本重视程度的提升,银行业资本节约方向不变。

♚

本期(2017/08/26-2017/09/10)亮马全组合

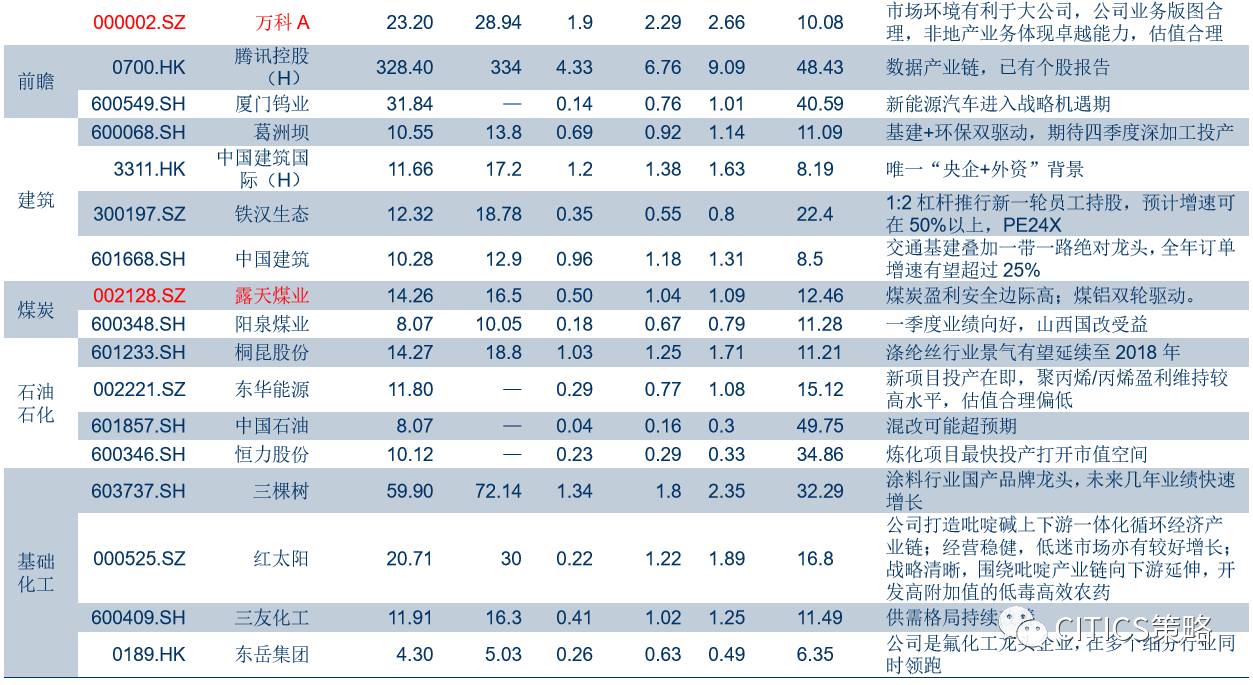

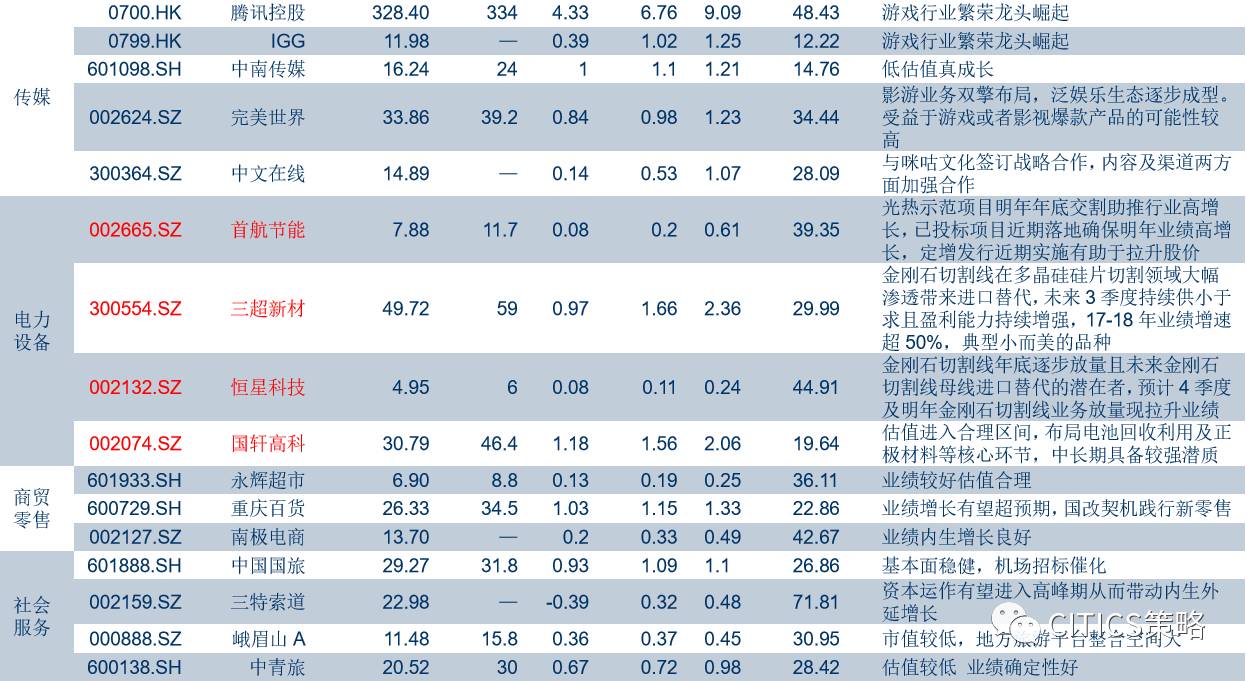

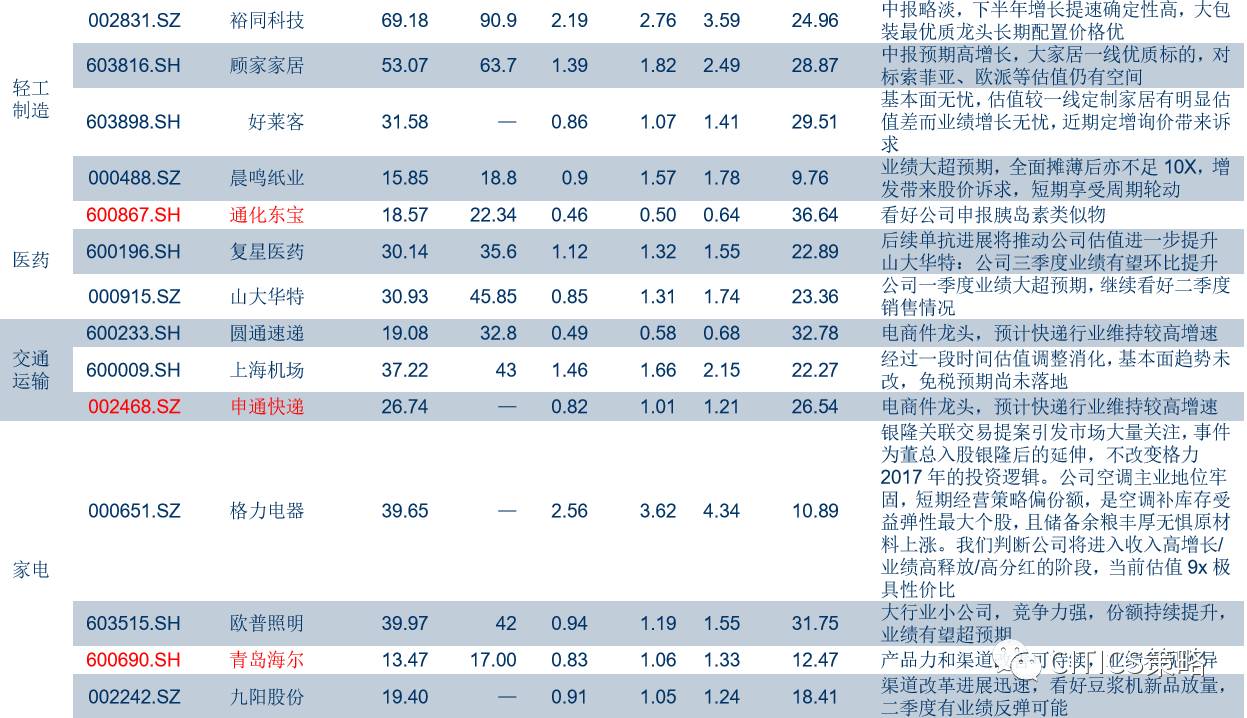

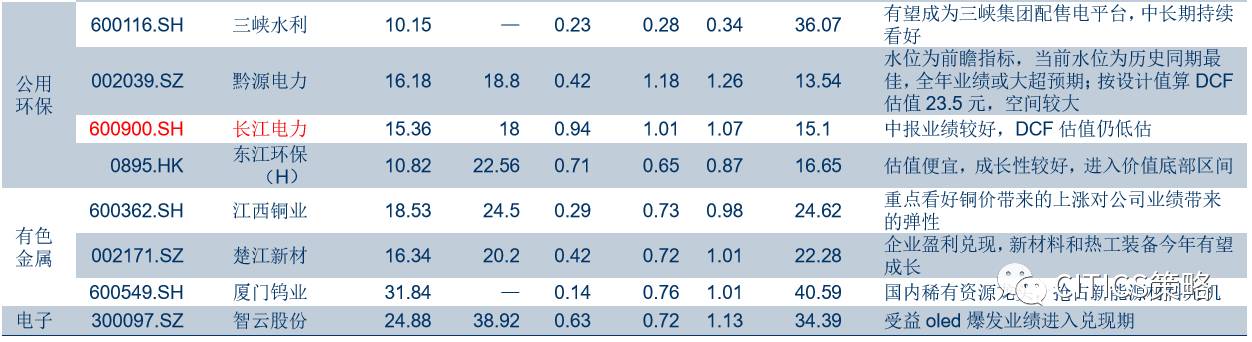

房地产组调入万科A,调出华夏幸福;计算机组调入金山软件、广联达,调出东方网力、威创股份;医药组调入通化东宝,调出山东药玻;煤炭组调入露天煤业;交运组调入申通快递,调出渤海轮渡;电力新能源组调入首航节能、三超新材、恒星科技、国轩高科,调出金智科技、特变电工、海兴电力;电子组调入艾华集团、北方华创,调出安洁科技、三环集团、华天科技;家电组调入青岛海尔;前瞻组调出比亚迪电子;机械组调出杰瑞股份,基础化工组调入扬农化工,调出中泰化学;农林牧渔组调入中牧股份、中粮生化,调出益生股份、荃银高科;公用环保组调入长江电力,调出大秦铁路、碧水源。

♚

本期亮马策略组合不作调整,本期亮马港股策略组合不作调整。

♚

风险因素。

市场系统性风险;公司治理机制缺陷或激励机制不到位;公司所处行业景气度下降;公司业绩低于市场一致预期;大小非减持对股价造成压力。

亮马组合调仓时间段调整。根据客户实际需求,我们对亮马全组合、策略组合和港股策略组合的半月调仓时点进行了如下调整,原先定于每月1日/16日的调仓时点调整为每月10日/25日。因此,本次报告中,上期时间段为2017/08/11-2017/08/25,本期时间段为2017/08/26-2017/09/

10。

➤

上期亮马全组合、策略组合和港股策略组合收益率分别为1.35%、0.44%和1.41%

上期(2017/08/11-2017/08/25,下同),亮马全组合累计收益率1.35%。其中,东岳国际(18.13%)、H&H国际控股(13.73%)、东方网力(13.32%)、台海核电(12.75%)、工商银行(11.59%)位居亮马全组合涨幅前五位;而三友化工(-9.84%)、桐昆股份(-7.99%)、泸州老窖(-7.19%)、天和防务(-6.73%)、晨鸣纸业(-6.60%)位居跌幅榜前五位。

上期,亮马策略组合累计收益率0.44%。其中中国平安(10.05%)、三友化工(-9.84%)分居涨跌幅第一和最后一位。亮马港股策略组合累计收益率1.41%,其中瑞声科技(11.18%)、周黑鸭(-3.22%)分居涨跌幅第一和最后一位。

➤

行业表现回顾:银行领涨,化工领跌

上期,银行组整体收益率表现最好,化工组收益率最低,

30个行业组合中共14个取得正收益。具体而言,中信证券亮马全组合中行业组收益率排名如表4所示,其中银行、机械、家电、计算机、商业零售行业累计收益率居前五位,分别录得7.37%、7.30%、6.53%、5.58%、4.44%。

市场开始在成长与周期之间纠结,这也是近期机构比较关注的问题。本报告从机构博弈、基本面趋势两个角度分析后认为:

虽然前期已有明显上涨,但周期依然整体优于成长,但需要注意其后续行情节奏和选股逻辑。

7月宏观数据不达预期是近期周期回调的主因,但未来基建的回暖依然能够提供明显的预期差,这需要等待9-10月份数据确认。因此,

周期的问题不是空间,而是时

间。另一方面,制度上对并购重组和定增的限制制约了成长板块的外延增长能力,而减持新规也降低了其大股东释放业绩的意愿,

从这个角度看,长期的盈利和估值双杀的过程中,

成长的主要问题不是时间,而是空间

。

换个角度来看,周期的弱点是前期已有明显涨幅和获利了结的问题,

这需要时间消化和等待

;而成长的主要弱点是大部分行业PEG依然很高,中

期上行空间非常有限

。另外,从买卖的冲

击成本和流动性来看,周期相对于成长也是有优势的。

中期来看,空间显然更重要,周期依然优于成长,周期回调是机会。

投资建议:周期逻辑量价并重,建议继续聚焦三条主线。一是市场关注相对不足的集装箱制造,建议短期密切关注。二是受益于第四批中央环保督察的化工细分领域。需求预期短期弱化,涨价预期的催化主要来自供给侧,建议继续关注基础化工领域中,受益于环保高压、产能清理所带动相关产品的涨价主线。三是当区域控产遇到基建回暖,中期看好水泥和电解铝主线。

(见《A股市场策略周报20170820—周期依然优于成长》,2017/08/20)

今年三季度以来,银行业(特别是中小银行)资本补充节奏加快。我们认为,上半年资产结构调整导致部分银行资本占用水平的短期反弹,但整体资本充足率安全边际依然较高,资本补充主要是监管机构和银行自身对资本重视程度的提升,银行业资本节约方向不变。

短期看,上半年严监管和去杠杆并行,银行资产结构调整是资本占用水平短期反弹的主因。从上周银监会公布数据看,上半年商业银行信用风险加权资产/总资产比重为58.64%(比年初+1.1pcts)。从公布半年报的6家银行看,除招商银行信用风险加权资产/总资产继续下降4pcts外,平安、华夏、常熟、无锡银行均有不同程度上升(较年初+1.4、+2.5、+3.5和+4.1pcts),杭州银行基本持平。

长期看,监管机构对于商业银行资本充足水平的重视程度不断提升。(1)MPA体系建立了资本充足率与广义信贷增速上限的直接联系。(2)系统性重要性银行总损失吸收损失能力(TLAC)提上日程。国内系统性重要银行将于2025年实施TLAC,其规定符合

TLAC要求的资本需达到风险加权资产的16%,同时需满足杠杆率达到巴III要求的两倍。整体看,TLAC对于资本充足率要求提升较高,但由于实施期限较远,短期影响较为有限。

目前银行业资本充足率安全边际较高,资本充足水平的进一步提升呈行业性趋势。

投资观点:银监会发布的二季度监管指标显示,二季度行业净息差改善(2.05%,环比+2bps),不良贷款率保持平稳(1.74%,环比持平),均印证了我们前期关于基本面转暖趋势强化的观点。我们认为,银行业基本面改善的中期趋势不变——息差和风险修复稳步推进、并驱动ROE逐步企稳,并继续看好银行股的后续表现。在金融周期下半场,金融

行业自上而下监管和自下而上模式发生长期变化,银行业报表逻辑随之改变,进而导致银行股选股逻辑发生变化:从成长到稳健是主线思路,管理能力和客户资源带来的潜在业务能力是估值溢价关键。

(见《银行业热点聚焦20170821—资本规划正当时,节约占用是主线》,2017/08/21)

本期(2017/08/26-2017/09/10),全组合各行业调整情况如下:

房地产组调入万科

A(场环境有利于大公司,公司业务版图合理,非地产业务体现卓越能力,估值合理),调出华夏幸福;计算机组调入金山软件(看好公司云主业增长)、广联达(看好中期创新业务持续增长),调出东方网力、威创股份;医药组调入通化东宝(看好公司申报胰岛素类似物),调出山东药玻;煤炭组调入露天煤业(理由煤炭盈利安全边际高;煤铝双轮驱动);交运组调入申通快递(电商件龙头,预计快递行业维持较高增速),调出渤海轮渡;电力新能源组调入首航节能(光热示范项目明年年底交割助推行业高增长,已投标项目近期落地确保明年业绩高增长,定增发行近期实施有助于拉升股价)、三超新材(金刚石切割线在多晶硅硅片切割领域大幅渗透带来进口替代,未来3季度持续供小于求且盈利能力持续增强,17-18年业绩增速超50%,典型小而美的品种)、恒星科技(金刚石切割线

年底逐步放量且未来金刚石切割线母线进口替代的潜在者,4季度及明年金刚石切割线业务放量现拉升业绩)、国轩高科(估值进入合理区间,布局电池回收利用及正极材料等核心环节,中长期具备较强潜质),调出金智科技、特变电工、海兴电力;电子组调入艾华集团(业绩低点已过,扩产加速成长)、北方华创(长期受益行业爆发),调出安洁科技、三环集团、华天科技;家电组调入青岛海尔(产品力和渠道改善可持续,业绩表现优异);前瞻组调出比亚迪电子;机械组调出杰瑞股份;基础化工组调入扬农化工(看好农药板块价格继续上涨),调出中泰化学;农林牧渔组调入中牧股份(国企改革+口蹄疫市场苗放量)、中粮生化(国企改革),调出益生股份、荃银高科;公用环保组调入长江电力(中报业绩较好,DCF估值仍低估),调出大秦铁路、

碧水源。

本期亮马策略组合不作调整如表6所示。

本期亮马港股策略组合不作调整,如表7所示。

市场流动性风险;公司治理机制缺陷或激励机制不到位;公司所处行业景气度下降;公司业绩低于市场一致预期;大小非减持对股价造成压力。