船长大概浅谈了一下

白酒

的投资逻辑,事实上,整个酒板块在近两个月以来的表现都是非常强劲的。昨天有朋友在后台说,白酒的第二波行情应该是已经差不多了,最后提了一下关于啤酒的投资机会,这不船长今天去看了一下啤酒的行业信息,与大家分享。

01

先看看全国行业的情况:2017 年年底,全国国内啤酒产量同比-2.3%,但华润/青岛的销量分别同比+0.9%/+0.6%。

大家可以看到,在大环境下,龙头企业先抬头,而同期整体行业产量同比下滑,可见

地方小企业生存空间进一步受到挤压

,市场份额向龙头进一步聚拢。

另外,关于啤酒的特性我需要特别提出来说一下:

由于消费者对于啤酒的新鲜度有要求,这就决定它的销售非常具有区域性,具有明显的区域性销售特点,这就导致什么问题呢?——

行业集中度低

。

一是消费者对啤酒的新鲜度要求较高,二是啤酒产品的运输成本较高,所以早年国内有很多区域性啤酒企业,行业集中度较低。

直到当时的一些企业通过一些资本手段实现了扩张:

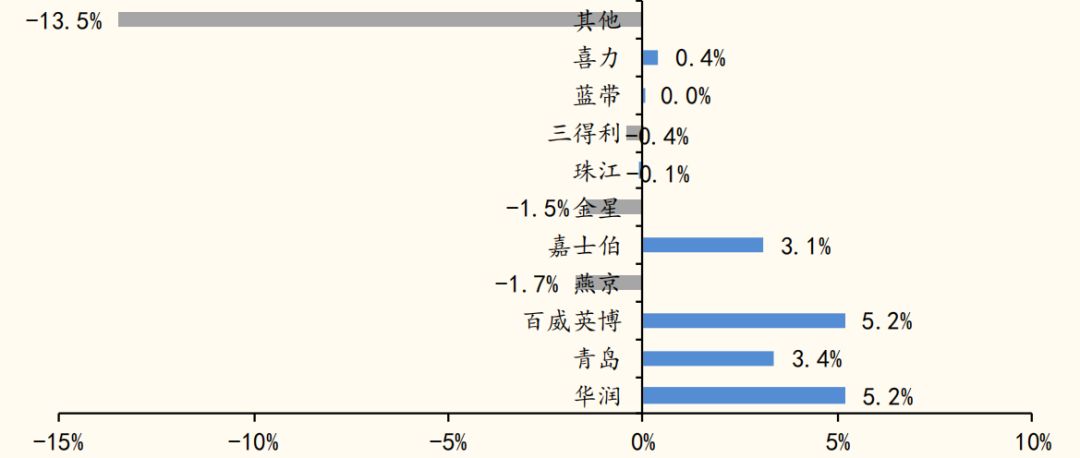

2010-2016 年期间,华润、青岛、百威英博的市场份额持续上升,而其他小品牌则遭遇了不同程度的下滑。2010 年有三家地方啤酒品牌市长率超过 2%,分别是河南金星、重庆啤酒和广东金威。而 2013年、2014 年重庆和金威分别被嘉士伯和华润收购,而金星份额持续下滑,

地方啤酒企业在内外资巨头的联合夹击下,被逐渐边缘化。

2010-2016 年期间公司市占率变化:

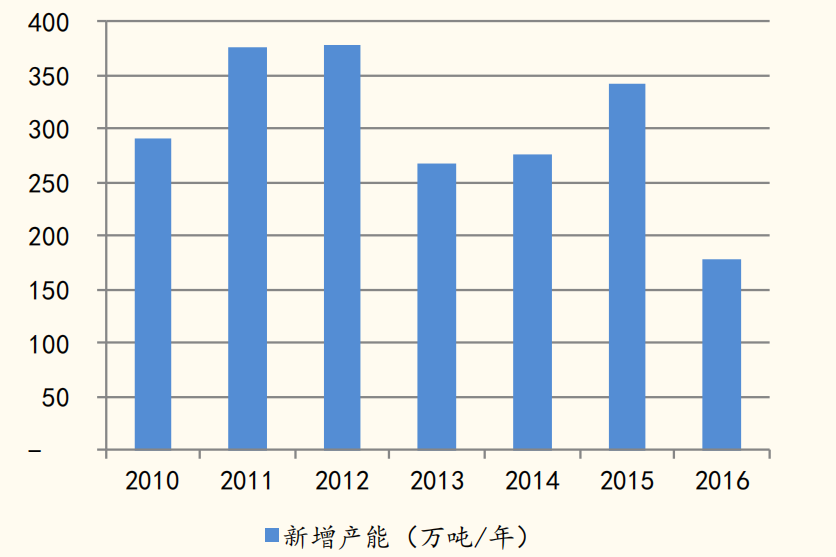

2010-2016 年啤酒行业新增产能 2108 万吨:

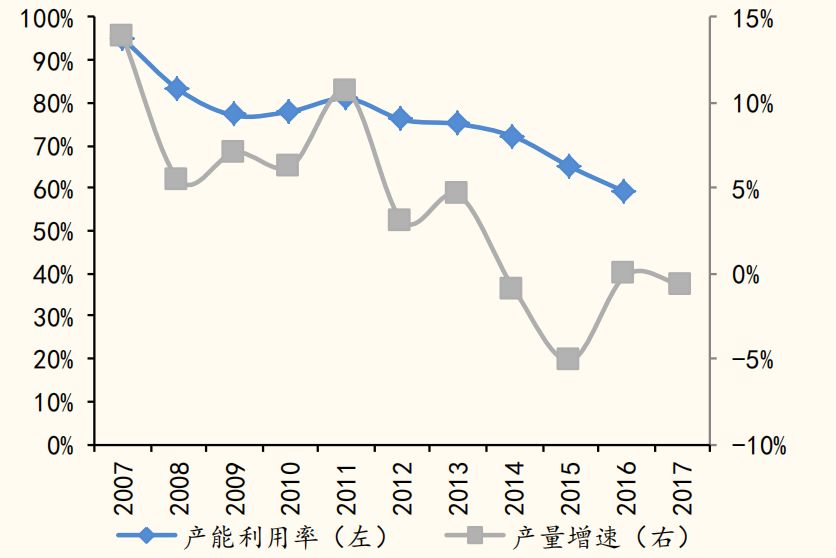

啤酒产能利用率以及增速 YoY:

而正是这些扩张,给各大啤酒厂带来了不小的损失:

根据国家统计局的数据,2016 年行业综合产能利用率仅为 59%,其中行业三甲华润、百威和青岛的产能利用率约为 65%-70%,燕京啤酒的产能利用率约为 60%,而其他中小型啤酒企业的产能利用率约为 45%-60%,相比 2011 年82%的产能利用率有明显下滑。

但是这成为近年行业产能利用率快速下滑的

主要原因

。

2010-2016 年供给扩产超 2000 万千升,但同期销量仅增加 23 万千升,供需出现了严重不匹配的情况。

怎么办呢?提高产能呗。

第一步,

先关了低产能的厂商。

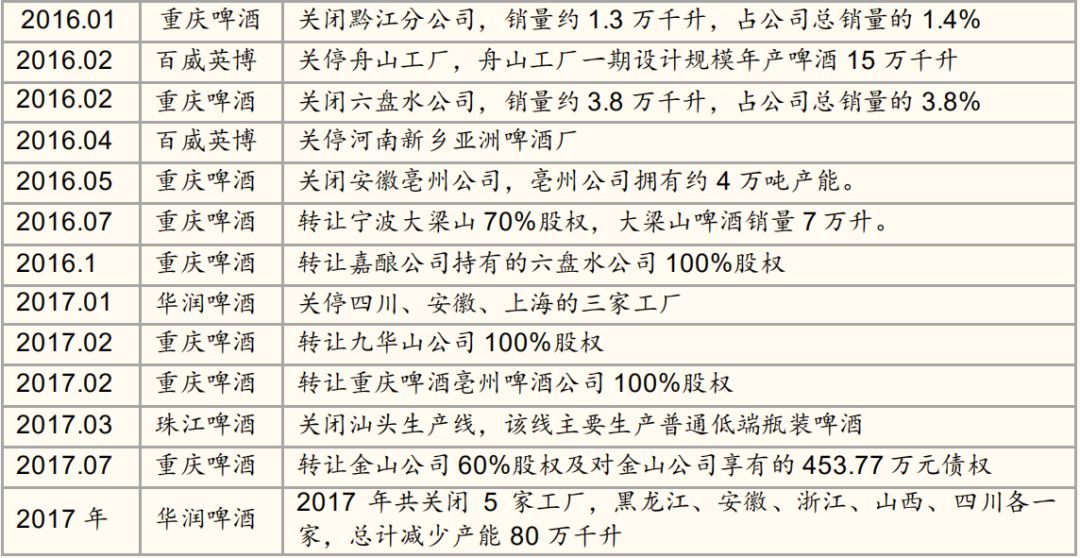

2016 年以来啤酒行业主要关厂事件:

长期看来,如果啤酒厂商开始集体缩减产能,供给端自我收缩,产能利用率逐步上升,将降低恶性价格战的风险,有利于啤酒品牌利润率的提升。