离岸人民币债券市场回顾

人民币汇率回调,离岸资金面宽松

上周在美联储数位高官发表鹰派发言的影响下,美元指数小幅走强0.1%,人民币兑美元中间价下调243点,离岸人民币回落至6.83,较前一周累计贬值0.34%,在岸人民币报收6.82,一周累计贬值0.3%。受到CNH贬值幅度大于CNY影响,在岸-离岸汇差水平扩大至144点。人民币相对一篮子货币微幅走弱,CFETS汇率指数下跌0.02%。

流动性方面,上周离岸资金面宽松,一周CNH HIBOR降至2.2%,较前一周周五大幅下行226bp,周均值在2.76%的位置。在岸资金面维持稳定,R007周五收于3.1%,较前一周下行31bp。

离岸人民币债券收益率全线下行,境内外利差缩小

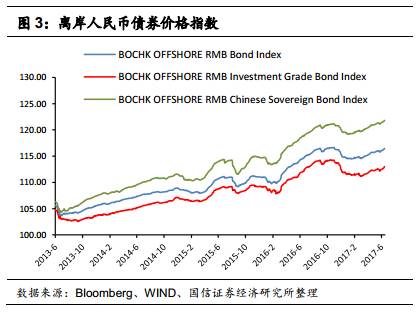

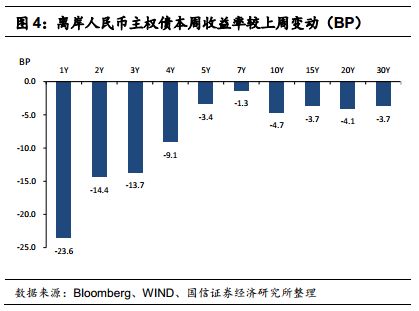

二级市场方面,上周离岸人民币主权债收益率延续全线下行趋势,短端下行幅度更为明显,1Y大幅下行24bp,2Y-3Y下行14bp,5Y下行3bp。BOCHK离岸人民币债券价格指数上涨0.21%。我们跟踪的512只上市交易的离岸人民币债券中372只的收益率出现下行。

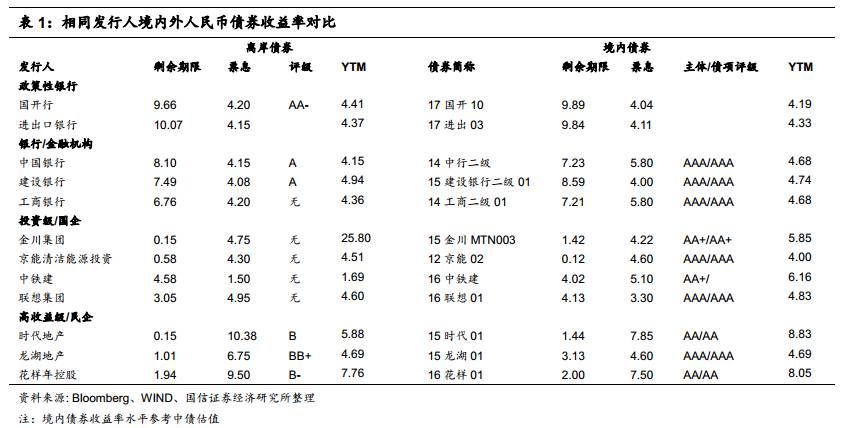

境内外比较来看,3年期离岸国债收益率较在岸市场利差进一步缩小12bp至41bp,中银境内外债券投融资比较指数延续正值。

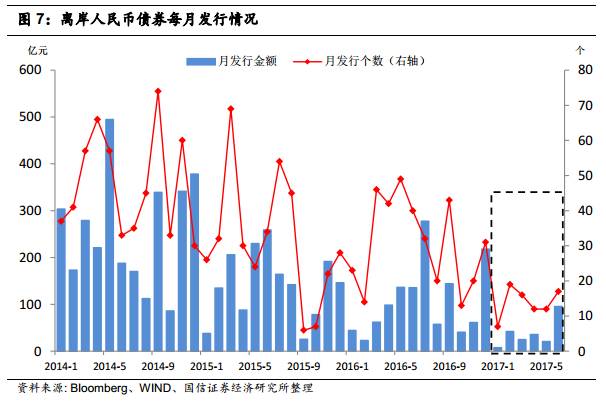

离岸人民币债券一级发行回顾

上周离岸市场共发行2只人民币债券,发行规模1.7亿元,其中1亿元3年期债发行人为世界银行,穆迪评级Aaae,发行票息3.75%,另一只0.7亿元2.5年期债发行人为美国花旗,惠誉评级A,发行票息3%,两只债券均将在卢森堡交易所上市。此外,上周四两只离岸人民币国债通过中央结算系统债券投标平台(CMU)面向机构公开招标,并于本周一成功发行,这是财政部今年首次发行主权点心债。

热点问题聚焦:

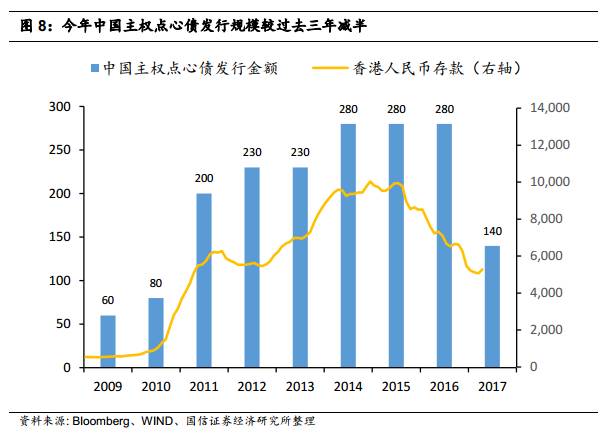

中国发行今年首批主权点心债

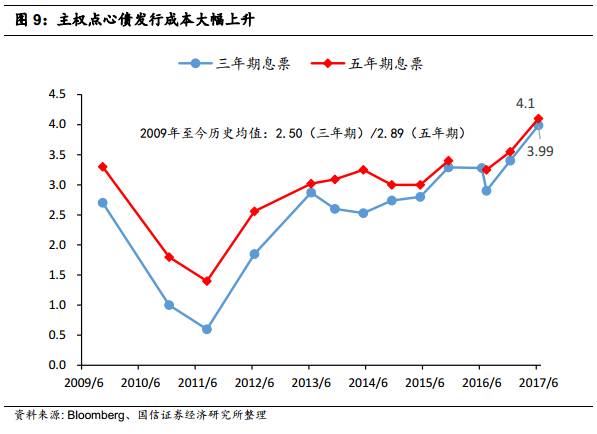

2017年6月22日,中国财政部在香港面向机构投资者公开招标发行今年首批主权点心债,发行规模共计70亿元人民币,其中50亿元三年期国债票息为3.99%,20亿元五年期国债票息为4.1%。投标结果显示,三年期债券吸引129.03亿元认购,认购倍数约2.6倍。五年期债券申购额47.585亿元,认购倍数约2.4倍。

除去本次发行的70亿元主权点心债外,财政部还将于今年下半年在香港发行另外70亿元主权点心债和20亿元等值的主权美元债。目前,中国在外发行的离岸人民币主权债尚有1050亿元的未偿还规模,其中30亿元在伦敦发售,其余均为在港点心债。

发行规模降低了

从发行规模来看,今年主权点心债的预计发行总额仅为过去三年平均发行额的一半

。

自2011年以来财政部每年在香港离岸市场发行人民币国债的金额均在200亿元以上,2014年-2016年持续每年发行280亿元,相比之下,今年发行量缩减幅度较大。

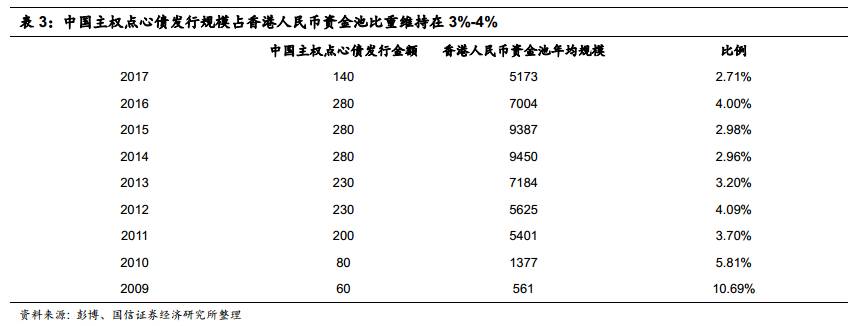

中国主权点心债的发行规模和香港离岸人民币资金池规模走势一致(见图8),2011年以来前者占后者的比重基本维持在3%-4%

,可见存量离岸人民币规模是财政部制定离岸国债发行规模的重要参考因素。当前香港离岸资金池处于浅位,资金拆借利率敏感,一次发行大量国债造成的大额资金抽离很可能对离岸Hibor利率造成较大的冲击。

从最新数据来看,香港人民币资金池已出现回升迹象,

4月人民币存款余额较前一月增加约200亿元。伴随着最近利好频现,例如欧央行首次购人民币外储、债券通“北向通”的落地实施、港交所离岸人民币黄金期货的推出,人民币在境外市场的持有吸引力稳步提升,资金池水位继续下行的压力不大,很可能在下半年或明年迎来趋势性回升,届时主权点心债发行规模也将随之上调。

发行成本提高了

从发行成本来看,这次财政部发行的主权点心债发行利率较上一期2016年12月12日的发行利率显著提高,三年期较上一期上升59bp,高于历史均值149bp,五年期较上一期上升55bp,高于历史均值121bp。

今年离岸债券发行成本高企是离岸债券一级市场发行清淡的主要原因,也是主权点心债规模缩减的影响因素之一。