重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告正文

1.17年-1Q18财务数据回顾:经营质量提升和风险去化

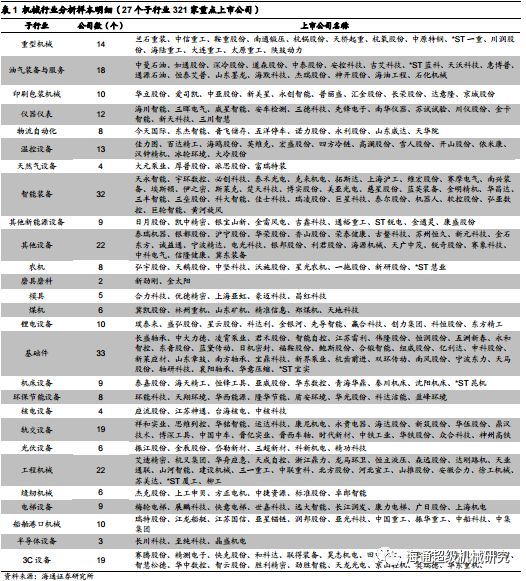

我们在27个机械子行业中选择了321个上市时间较长的主流上市公司的财务数据进行分析。子行业包括重型机械、油气装备与服务、印刷包装机械、仪器仪表、物流自动化、温控设备、天然气设备、智能装备、其他新能源设备、其他设备、农机、磨具磨料、模具、煤机、锂电设备、基础件、机床设备、环保节能设备、核电设备、轨交设备、光伏设备、工程机械、缝纫机械、电梯设备、船舶港口机械、半导体设备、3C设备等。

1.1 18年1Q机械行业收入、净利润延续复苏趋势

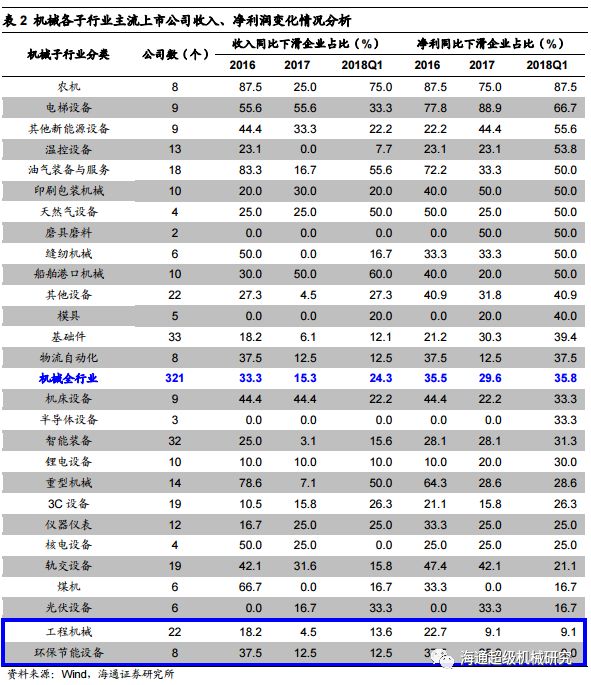

从板块整体经营情况来看,工程机械板块依旧领跑全行业

:总体看, 2017年开始我国宏观经济企稳及制造业景气度有所回升,机械设备板块全行业经营趋势改善较为明显,我们根据各子行业下滑公司家数占比情况来观察各子行业景气状况:综合全年,机械行业17年的收入及净利润明显好转,18年1季度考虑季节因素略有下降但整体也好于16年。我们认为到 2018年1季度为止环保节能设备、工程机械板块经营状况相对较好,其中,工程机械行业上市公司17年的行业需求旺盛,17年及18年1季度业绩较为突出。我们认为工程机械、锂电设备、智能装备、半导体设备18年业绩有望继续向好。农机、电梯设备、其他新能源设备、温控设备等领域在17年及18年1季度经营景气相对较差。

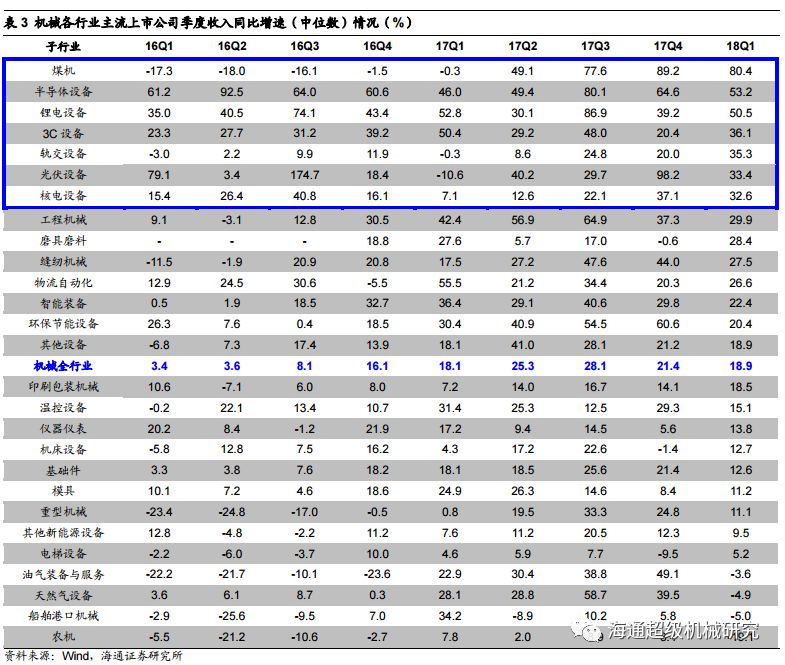

从收入中位数增速来看,1Q有所放缓

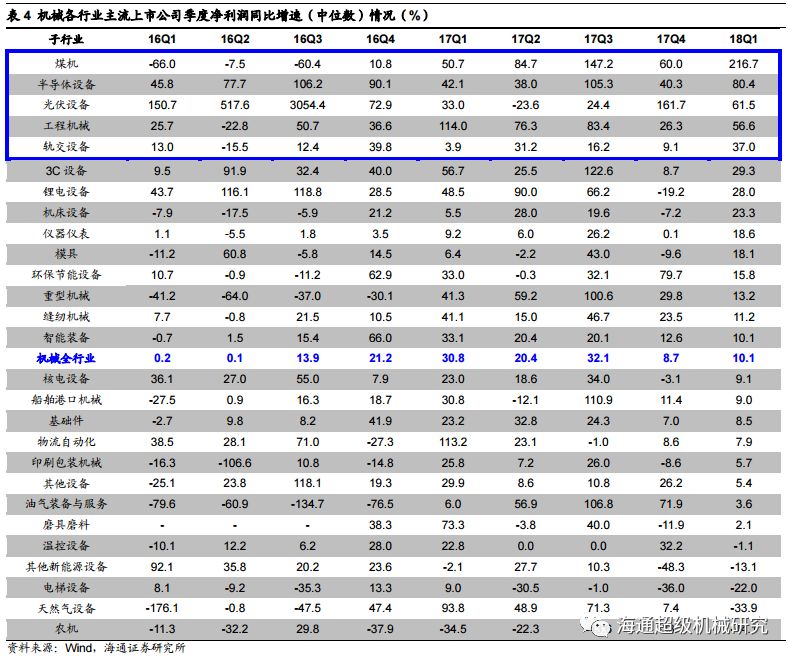

:从单季度收入增速来看,自4Q16以来,机械全行业中位数收入增速出现双位数增长,1Q18的增速水平环比有所放缓,与下游制造业投资、基建投资增速放缓的趋势相符,但单季度增速仍然达到18.9%,说明在下游盈利出现明显改善之后、设备更新升级的需求韧性依然很强。从子行业情况来看,单季度收入增速在18年1季度排名居前的有:

煤机、半导体设备、锂电设备、3C设备、轨交设备、光伏设备、核电设备

等,其中煤机、半导体设备、锂电设备行业中位数收入增速超50%,我们认为一方面体现出煤机作为强周期性设备品种的需求缺口仍然较大,另一方面锂电、半导体、光伏等下游持续扩产的行业设备采购和交付保持高速增长。

从净利润表现来看,工程机械、煤机的盈利能力提升最显著

:从单季度净利润增速中位数数据来看,机械行业净利润增速中位数在4Q16-3Q17保持超过20%的同比增速,在4Q16-1Q17的高基数情况下,行业4Q17-1Q18的净利润增速略有下降,但依然保持良好的增速。从子行业情况来看,单季度净利润增速在18年1季度排名居前的有:

煤机、半导体设备、光伏设备、工程机械、轨交设备

等行业。

煤机、半导体设备、光伏设备、工程机械

等行业的净利润增速超过50%。其中,与板块收入增速比较,煤炭机械和工程机械的

盈利能力提升最显著

,我们认为一方面体现了高经营杠杆的设备制造业在需求持续改善的周期中固有的盈利弹性,另一方面反映了坏账和存货计提、二手机处理等历史留存风险的去化已经开始反映在利润表中。此外,轨道设备板块受动车招标恢复及1Q17低基数情况下在1Q18净利润出现明显好转。在补贴逐渐下降的情况下,农机设备的净利润连续5个季度承压。

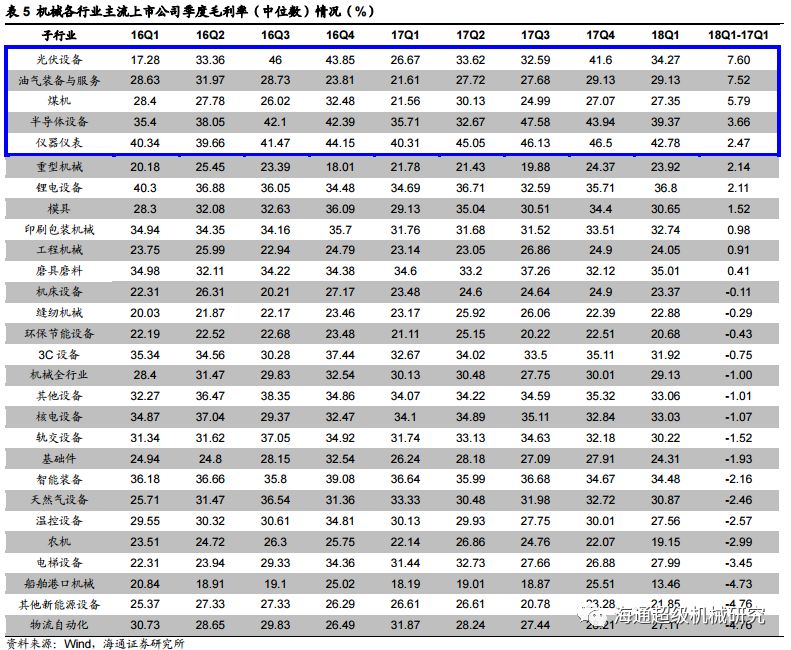

毛利率稳定中略有下降,汇率和原材料因素2季度有望缓解

:18年1季度机械行业整体毛利率中位数同比保持稳定,但受人民币汇率大幅升值、原材料成本变化的影响,毛利率同比环比均略有下降。我们认为这两大影响毛利率的负面因素在2季度均有望出现缓解:1)人民币从3月底开始已经逐渐企稳甚至略有贬值,中美贸易摩擦的加剧更是客观上需要汇率稳定增强出口竞争力;2)钢材期货1季度至今下跌约10%,但由于机械公司均有不同程度的库存备货,我们估计从2季度开始低价钢材将逐渐补充企业库存,对毛利率产生正向贡献。其中18年1季度综合毛利率同比上升的有:

光伏设备、油气装备与服务、煤机、半导体设备、仪器仪表、重型机械、锂电设备、模具、印刷包装机械、工程机械、磨具磨料

等行业。毛利率下滑较大的子行业是

物流自动化、其他新能源设备、船舶港口机械、电梯设备、农机

等行业。

1.2 资产状况:风险去化和资产收益率持续提升

从机械行业整体资产状况变化来看,不同子行业之间呈现一定差别,但全行业从17年开始明显出现整体改善的趋势,并且在18年1Q得到延续。一方面,随着17年收入利润的持续好转,存货及应收账款周转率逐渐提升,行业低谷期累计的资产风险逐渐消化(已经开始体现在1Q利润表中资产减值等项目的缩减上);另一方面,在旺盛的需求复苏的背景下,18年1Q部分行业公司根据订单提前采购生产,但产能处于爬坡和限制下,存货及应收的周转率反而有所下降,经营现金流走低。但我们认为随着景气度的持续保持,机械行业的资产质量将持续提升,随着产能的进一步释放,现金流和经营情况也有望不断改善。

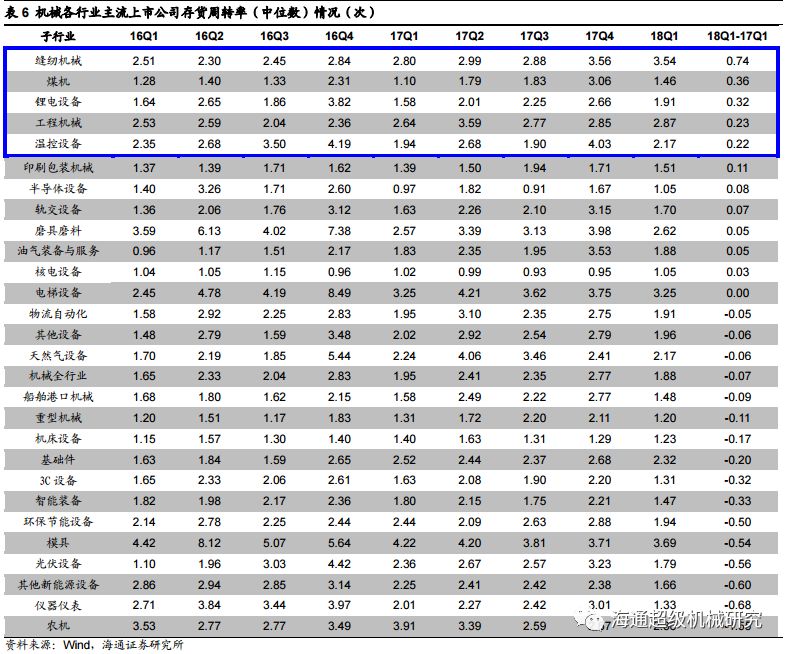

从存货周转率中位数情况来看

,机械行业整体的存货周转速度基本保持稳定。18年1季度存货周转率同比明显向好的行业有

:缝纫机械、煤机、锂电设备、工程机械、温控设备

等行业,反映行业景气度持续上升。

农机、仪器仪表、其他新能源设备、光伏设备、环保节能设备

的存货周转率同比下降超0.50百分点。

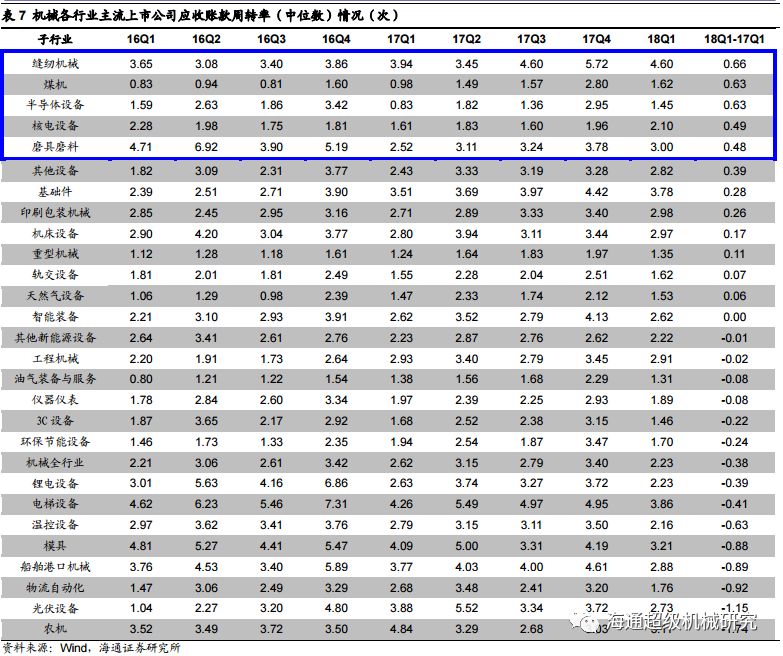

从应收账款周转率中位数情况来看

,机械行业17年单季度应收账款周转率同比回升,1Q18的应收账款周转率略有下降,且呈子行业分化格局。1Q18期间

缝纫机械、煤机、半导体设备、核电设备、磨具磨料、其他设备、基础件、印刷包装机械、机床设备、重型机械、轨交设备、天然气设备

等行业的应收账款周转率上升,其余版块均略有下滑。其中,重点板块中工程机械板块的账款周转率与17年1Q相比基本持平。而1Q18收入和利润增速均居前列的

锂电设备、3C设备和光伏设备等板块应收款周转率下降

尤为明显,我们认为反映出虽然这些设备制造商的下游持续扩产已经体现在目前较为饱满的在手订单和1Q订单交付的同比高增长上,但下游厂商在资金面总体较为紧张、消费不振的宏观背景下,自身现金流、销售趋势均遇到短暂的问题,如3C行业消化库存、销量下滑,锂电行业补贴退坡、回款状况差等,已经映射到了设备供货商的回款上,甚至已经开始反映到部分企业的新订单上。往前看,如果下游行业出现积极的需求或政策变化,将对相应设备商的现金流和新订单产生积极影响,如果问题持续,可能会造成设备商后期业绩的波动(老订单结转后新订单的交付,以及应收款计提等问题出现)。

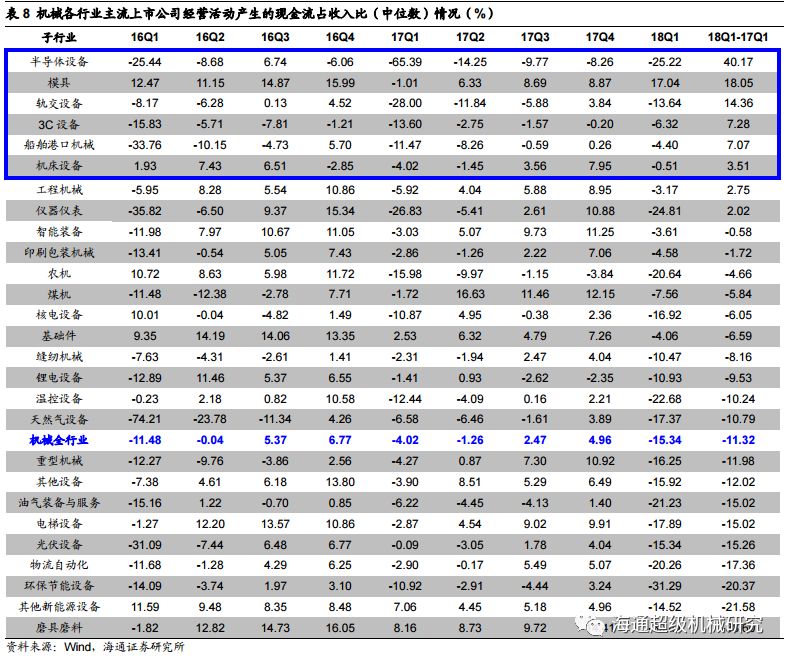

从经营活动产生的现金流占收入比中位数情况来看,机械行业17年以来整体情况同比下降。18年1季度仅模具行业占比为正

值,

半导体设备、模具、轨交设备、3C设备、船舶港口机械、机床设备、工程机械、仪器仪表

等行业占比好转。结合收入利润上升、存货周转率下降的情况来看,机械行业经营性现金流为负反映了部分企业增加了采购和生产,导致了经营活动现金流流出增加。

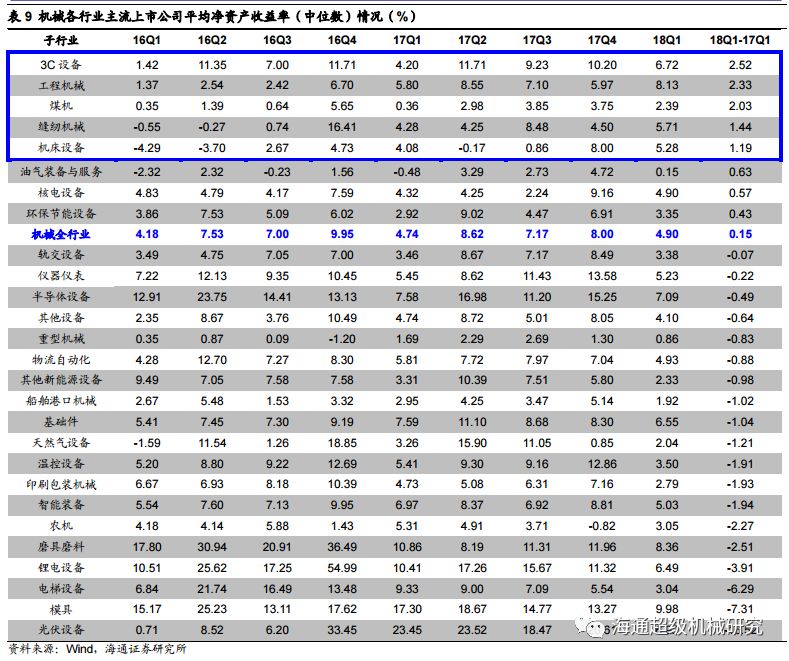

周期机械板块ROE提升最为明显

:从净资产收益率中位数情况来看,17年以来行业呈持续好转态势。从子行业来看

3C设备、工程机械、煤机、缝纫机械、机床设备

的1Q18净资产收益率提升超过1个百分点。

光伏设备、模具、电梯设备

的1Q18净资产收益率下降超过5个百分点,其行业本身的净资产收益率波动幅度较大,行业有待持续观察。其中,

工程机械

作为典型周期机械品种的

ROE改善无论是同比还是环比均非常明显

,我们认为在需求韧性持续的情况下,板块历史风险的去化和经营杠杆的改善将持续提升板块的盈利能力和ROE水平。

2. 机械行业估值水平及相对收益回顾

2.1 市场估值重心下降,机械设备在制造业中估值居中

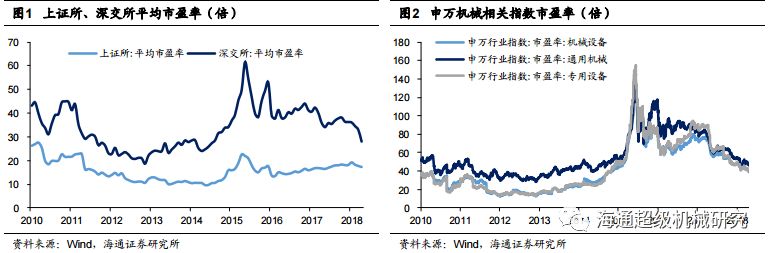

根据Wind资讯数据,2017年11月份至2018年4月,深交所平均市盈率(TTM)总体处于下降态势,18年年初下降显著,上证所(TTM)平均市盈率总体处于平稳态势,整体波动较小。2018年4月,深交所平均市盈率为27.97倍,2018年4月上证所平均市盈率为17.31倍;近两个月,从申万机械设备行业指数的市盈率走势来看,其估值重心不断下降。

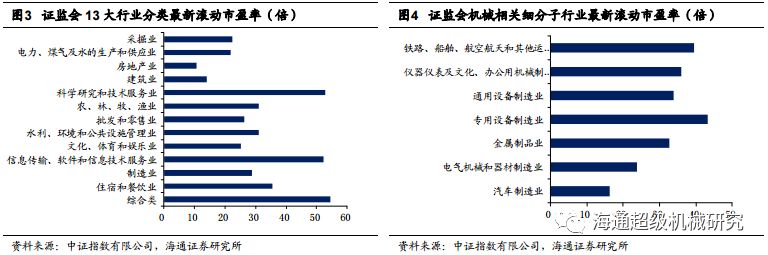

根据2018年4月27日申万行业最新滚动市盈率数据,制造业的滚动市盈率水平为28.81倍,在各行业中处于中游位置;从证监会行业分类机械相关细分行业来看,汽车和电气机械行业的滚动市盈率在子行业中最低,分别为16.39倍、23.80倍,铁路、船舶、航空航天和其它运输设备制造业、专用设备制造业滚动市盈率在子行业中最高,分别达到了39.51倍、43.19倍。

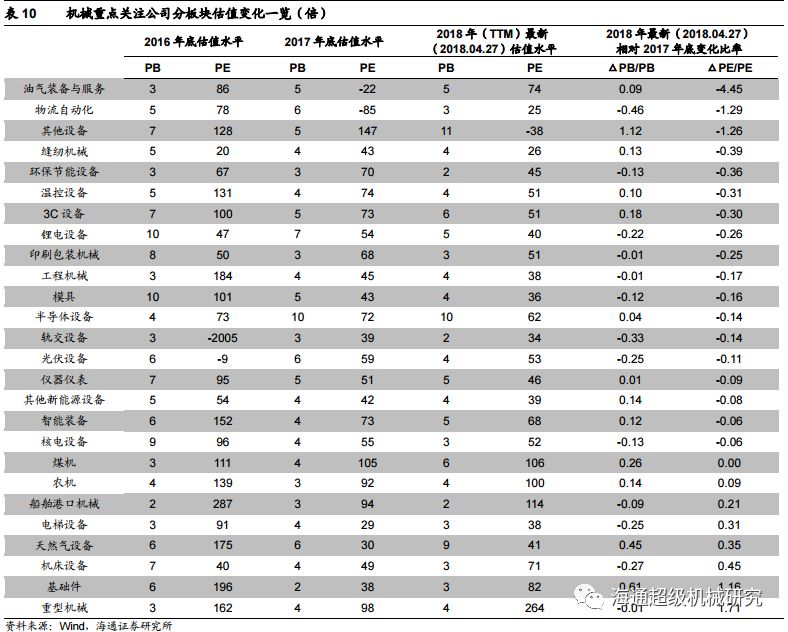

在我们跟踪的重点机械子行业中,以2018年4月27日PE估值相对17年底的变化来看,油服装备与服务、物流自动化呈现业绩反转,其他设备、缝纫机械、环保节能设备、温控设备、3C设备板块估值水平下降显著,反映该板块业绩快速提升消化估值。

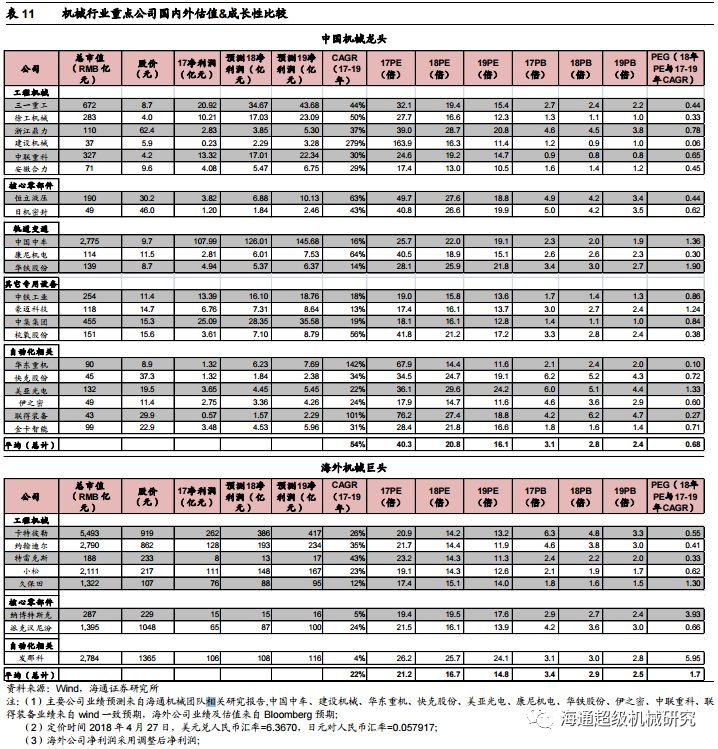

在我们跟踪的行业重点公司中,A股重点龙头企业17年静态PE仍高于海外公司,但是18、19年迅速下降并接近海外可比公司水平。从增长和估值的匹配程度上来看,国内公司的成长性更优,17-19年净利润复合增速超过海外公司水平,且PEG小于1,具有较大的投资吸引力。

2.2 机械行业1Q至今回调,重视基本面显著改善的工程机械产业链和新兴的半导体设备、工业机器人板块

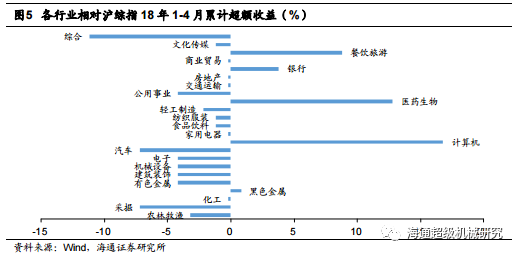

从各行业横向比较来看,2018年1-4月,市场表现不佳,大部分行业跑输大盘,其中机械设备行业弱于大盘,在所有行业中表现偏下,累计超额收益为-4.20%。

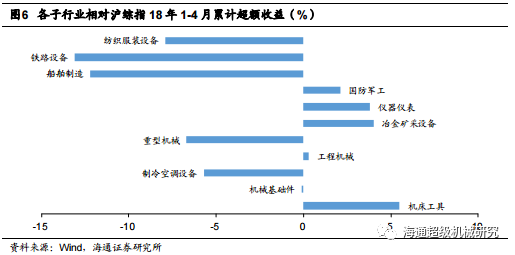

从2018年1-4月累计超额收益来看,机械内部分子行业中,除国防军工、仪器仪表、冶金矿采设备、工程机械、机床工具外均跑输大盘。往前看,从子板块的角度看,我们认为需要重视的是盈利能力、ROE、经营质量均持续大幅改善,估值水平大幅下降的工程机械产业链,重点关注三一重工、恒立液压、艾迪精密、柳工、徐工等,以及新兴的工业机器人和半导体设备板块,重点关注埃斯顿、晶盛机电、拓斯达、精测电子等标的。

风险提示

:投资增速放缓、贸易摩擦加剧、信贷政策收紧。

海通机械(微信号:

htcjjxyj

)

---

勤奋专注靠谱-海通机械团队期待您的认可!

佘炜超:

复旦大学世界经济硕士、学士,6年机械行业研究经验,曾在东方证券、光大证券和中金公司任机械行业首席分析师、高级分析师,2014年最佳分析师金牛奖第二名。多年深入研究:智能制造,轨交装备,工程机械,能源装备,和通用航空等板块。

耿耘

:上海交大安泰经管学院硕士,2015年加入海通,任机械行业分析师,曾任瑞银基础设施及交通运输研究助理;2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员;研究方向:工程机械、先进制造、港股工业。

周丹

:上海交通大学安泰经济与管理学院硕士,2018年加入海通,曾任东方证券、方正证券机械研究员,3年机械行业研究经验。重点研究方向:核心零部件、高空作业平台、轨交、木工机械、纺织缝纫机械等。

沈伟杰:

复旦大学金融学硕士,2017年加入海通证券研究所,曾任国金证券机械行业研究员,3年机械行业研究经验。目前主要覆盖3C自动化&智能装备、环保节能装备、煤化工装备、仪器仪表、通用机械等机械行业子板块。

杨震

:上海交大高级金融学院硕士、机动学院学士,2015年加入海通证券,2年机械行业研究经验,2016年金牛奖高端装备行业第5名,2015年新财富机械行业第五名团队成员。主要研究方向:轨道交通、煤机设备、油服、核电等子版块

【

扫二维码,关注

海通超级机械

】