11月3日一级发行分析

一级信用市场保持弱势,低信用、长久期债券发行利率走高

11

月

3

日一级发行已出结果

22

只,其中低于预期

3

只,高于预期

5

只,其余符合预期。

17

广州地铁

SCP002

发行利率远低于预期主要是银行包销的缘故。

17

红星

02

发行人为国内家居商场龙头企业,兼营商业地产项目,利润较多来源于投资收益,发行利率高于预期主要是

5

年的期限较长(

3

年期的品种符合预期)。

17

中天建设

CP002

为民企建筑企业;

17

星河实业

MTN002

发行人主营商业地产出租和酒店业务,资产受限比例高,利润来源于公允价值变动的比例较高;

17

胜通

MTN002

发行人主营钢帘线业务山东民企,存在互保问题。这三只债券发行利率高于预期主要是市场对弱资质民企的信用情况担心。

目前,评级第

6

档以下的民企短融中枢已经上升至

6.5%

附近,

3

年期的中枢则上升至

7%

附近。

17

城建

01

发行人为江苏吴中经济技术开发区平台,区域经济规模较小,公共预算收入仅

15

亿元,本次发行利率大幅低于预期主要是市场对苏州区域的认可度较高;

17

丹徒建投债

为镇江丹徒区平台,镇江的区域属性一般,但是由于本期债券有江苏再担保提供增信,发行利率略低于预期。

17

嘉兴现代

MTN001

是嘉兴市基建主体之一,负责南湖和秀洲区的基建,发行利率略高于预期主要是在市场情绪低迷情况下,永续条款的溢价上升了。

总体来看,

11

月

3

日资金面继续保持宽松,利率债窄幅震荡,一级信用市场表现略有稳定,但是低信用资质、长久期债券发行利率仍然大幅高于预期,

市场仍处于弱势调整的状态。

资金松与市场弱并存,债市的核心矛盾是自身结构,短期市场难有大的反弹

11

月

3

日,央行今日开展

1

年期

MLF

操作

4040

亿元,利率

3.2%

,无变动,无逆回购操作,另有

900

亿逆回购和

2070

亿

MLF

到期,单日净投放

1070

亿。本周共计净投放

870

亿,下周将有

6,900

亿逆回购及

665

亿

MLF

到期。

今日资金面继续缓和,银河间主要期限回购利率延续月初以来跌势,但降幅趋缓,隔夜及

7D

利率回落至近三个月低点;质押式回购成交规模

2.56

万亿,各期限资金成交量均有不同程度下滑。交易所主要逆回购利率则是短降长升,整体利率变化不大,

GC001

收在

2.955%

,

GC007

收在

3.38%

。

今日同业存单预发行量

1,019.5

亿元,

DM

同业询价平台数据显示,

1M

期存单价格以大幅下降为主,其中

AAA

存单下降月

11BP

,其余期限存单价格以小幅波动为主。线下资金方面,今日国股行大量融出资金,

7D

资金融出价格月

2.8%-3%

左右,吸收

7D-14D

期价格在

2.5%-3%

,城商行与农商行吸收

7D-14D

价格在

2.9%-3.2%

区间,下行幅度超

40BP

。

今日市场情绪偏弱,

MLF

投放后利率债活跃券下行

1BP

,随后震荡上行。

10

年国债活跃券

170018

收在

3.88%

,与前日上行

0.75BP

;

10

年国开

170210

收在

4.625%

,较前日上行

0.75BP

;

170215

收在

4.495%

,与前日持平。

信用债市场情绪一般,成交不活跃,整体处于震荡状态。今日

AAA

好名字成交清淡,大部分平估值和低估值成交;

AA

和

AA+

城投成交相对活跃,涨跌互现;民企成交活跃度仍低,高收益个券以低估值成交为主。

总的来看,

资金松与市场弱并存,债市的核心矛盾是自身结构,多头杀死了自己,短期市场难有大的反弹。

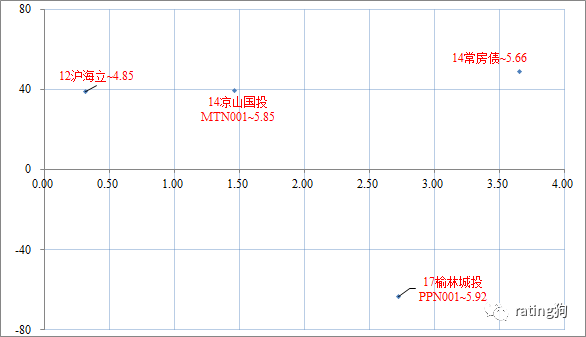

3.66Y

14

常房债

成交在

5.66

,高估值

48.73BP

;发行主体为常州市市属平台,常州市

2016

年

GDP

、公共预算收入分别为

5773.90

亿元、

480.29

亿元,经济实力较好,但区域平台多,债务负担较重。公司主要从事区域保障房建设,收入来源主要来自地块出让;但由于区域商品房曾经面临较长的供给过剩,收入规模不大,且在建保障房仅两个;目前区域房地产市场库存去化得到改善,公司收入可能会有一定支撑。由于个体资质偏弱,且期限较长,高估值成交可以理解。

1.47Y

14

凉山国投

MTN001

成交在

5.85

,高估值

39.36BP

;发行主体为凉山自治州主要的投融资主体,

2016

年凉山州实现地区生产总值

1,404

亿元,公共预算收入

121

亿元,经济比较薄弱。公司收入包括矿产品、委托贷款、资金拆借、道路运输、电力和建材等,收入规模不大且盈利能力一般;公司资产质量一般,近年有息债务上升较快,且存在一定代偿风险,资质比较弱,因此高估值成交。

114D

12

沪海立

成交在

4.85

,高估值

38.93BP

;发行主体为上海国有上海市公司,主营业务为空调压缩机,是国内品种最齐全,规模最大的生产企业,连续多年产销规模名列国内行业第一,近年收入比较稳定。但公司面临一些负面事件冲击,公司国有控股比例低,控股股东曾计划出让公司股份;另外公司近期因信息披露刚刚收到上海证监局警示函,高估值成交可能上述负面事件有一些关系。

2.72+2Y

17

榆林城投

PPN001

成交在

5.92

,低估值

63.41BP

;公司是榆林市主要投融资平台,

2016

年榆林市完成地区生产总值

2,773.05

亿元,公共预算收入

232.7

亿元,整体经济实力较好。公司收入来源丰富,包括供水、城市供热、供电和商品房销售等,近年持续获得了地方政府较大力度的补贴,偿债风险可控,整体资质较好,低估值成交合理。

总体而言,

市场震荡走势,投资者热衷于对高收益个券的挖掘和再定价,预计未来较长期内票息策略都是大趋势,信用研究创造价值。