林采宜 刘星辰

/文

一、中国的经贸总量位居世界前列

1、

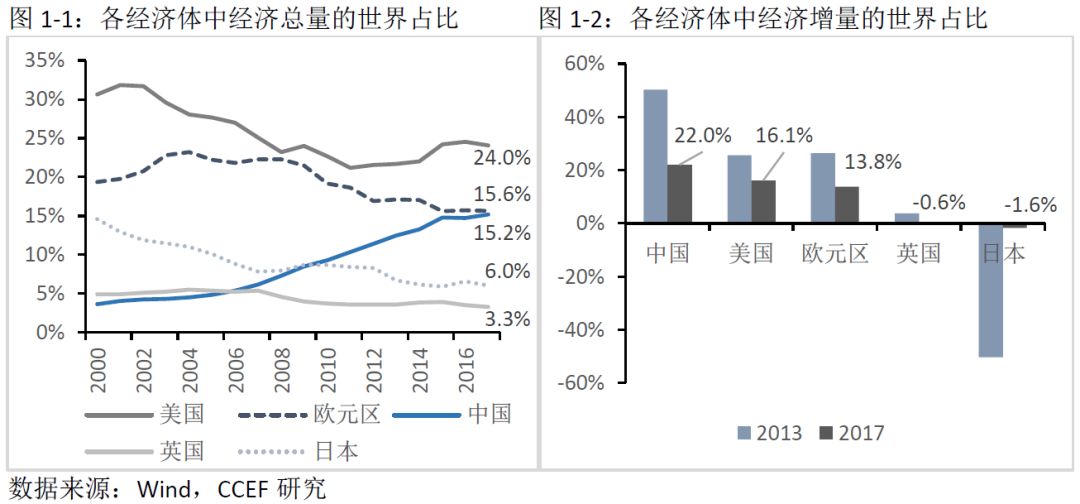

经济实力:中国是全球经济增长的重要动力

2010

年,中国经济总量超过日本,成为世界第三大经济体。之后随着中国经济的快速增长,经济总量与美国及欧盟的差距在逐渐收窄,

2017

年,

GDP

总量接近欧元区水平。至

2017

年,中国

GDP

总量达到

12.24

亿美元,世界占比增至

15.2%

。与此同时,主要发达经济体(美国除外)的经济总量呈现不同程度的下降趋势。

从经济增量来看,中国对全球经济增长的贡献最大。虽然,近年来新兴国家的崛起导致中美欧三大经济体对世界经济增量的贡献由

2013

年的

102.4%

下滑至

2017

年的

52.0%

,但中美欧仍是带动世界经济增长的主要力量。其中,中国经济贡献度最高(

2017

年,全球超过五分之一的经济增长来自于中国的贡献)。

2、

对外贸易:中国是国际货物贸易的主力军,但服务贸易仍需加强

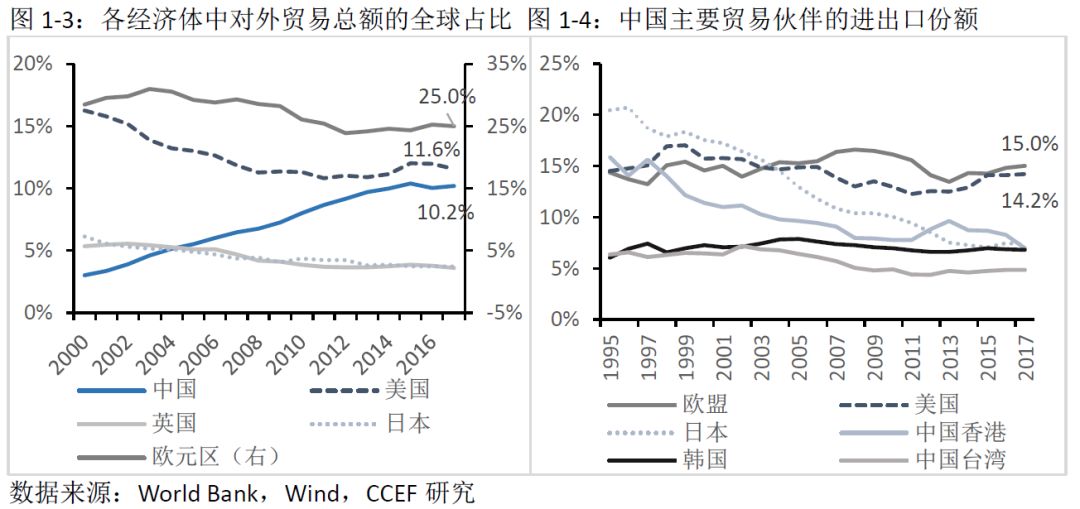

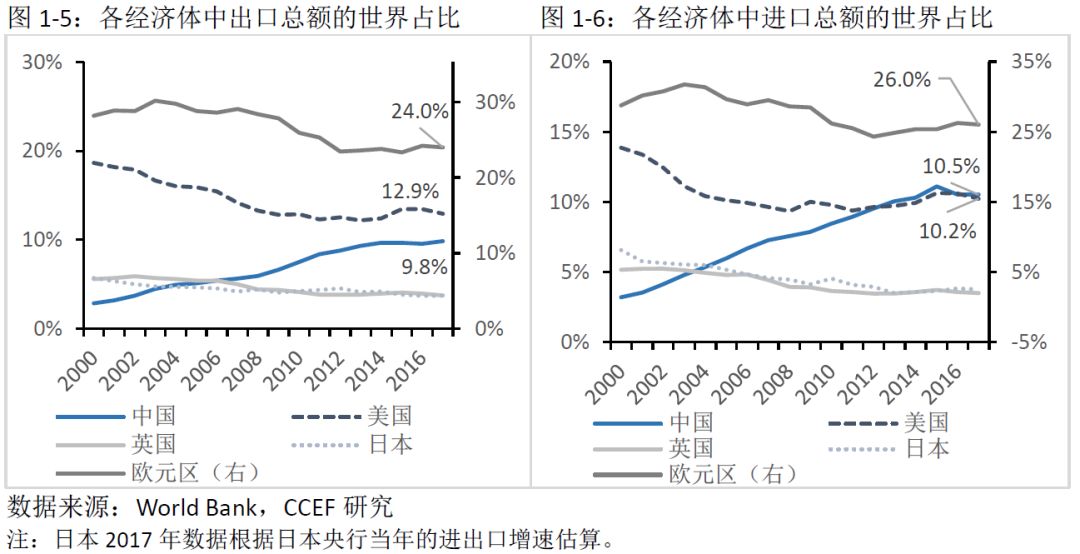

从

全球贸易结构

来看,中国对外贸易总额近年来保持较快增长,向美欧两大经济体逐步靠拢。

2017

年中国对外贸易总额的世界占比提升至

10.2%

,次于美国(

11.6%

)及欧元区(

25%

)。

从贸易关系来看,中国的国际贸易依存度也在逐步提升。美国与欧盟是中国最主要的贸易伙伴,

2017

年中国和美欧的进出口贸易增速达到

12%

以上,美国和欧盟分别向中国提供了

65.7%

和

30.3%

的贸易顺差。同时,中国也是美国的第一大进口国,

2017

年,美国自中国进口总额占其美国当年进口总额的

21.6%

。同期欧元区来自中国的商品贸易总额占欧元区当年商品贸易总额的

10.41%

,仅次于美国的

11.61%

。

从进出口结构来看,中国对外贸易规模的增长主要归功于进口项。2017年,中国进口总额在世界占比为10.5%,首次超过美国进口总额(10.2%)。中国出口总额的世界占比虽为9.8%,比起美国12.9%以及欧元区24%的出口总额占比还存在一定的差距。

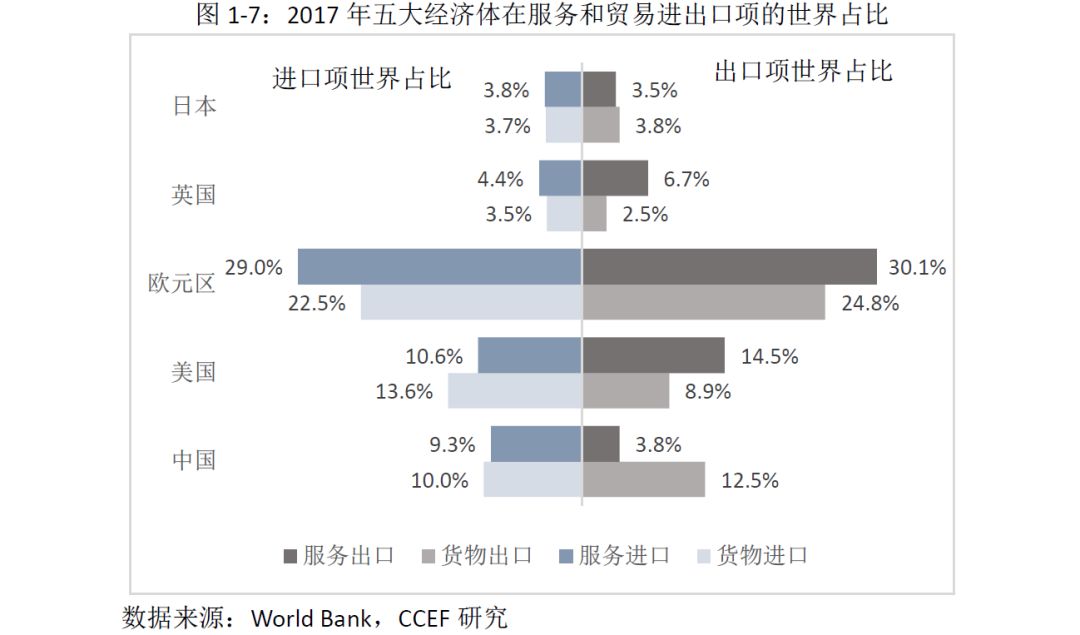

若从货物和服务的进出口分项来看,中国对外贸易规模弱于美国主要归咎于服务贸易领域,尤其是服务出口。数据显示,欧元区在进出口分项领域仍占有绝对的优势,其服务贸易规模明显优于货物贸易规模,美国在服务出口占比也要大于货物出口。2017年,中国服务出口世界占比仅为3.8%,大幅低于美国、欧元区和英国(6.7%)。

从全球经贸交易的趋势来看,目前国际贸易正逐步由货物贸易转向服务贸易。按增加值统计,2017年,全球服务贸易在总贸易中的占比超过40%,全球贸易总出口中服务业增加值的占比为46%,已经超过制造业(43%)。因此,要缓解中国在经贸领域发展不平衡就需要扩大服务贸易出口市场,这是提升中国国际贸易地位的关键所在。

二、

中国在全球金融体系中的地位远远落后于经济体量及贸易地位

1、

货币市场:美元及欧元依然是国际货币体系的主要币种

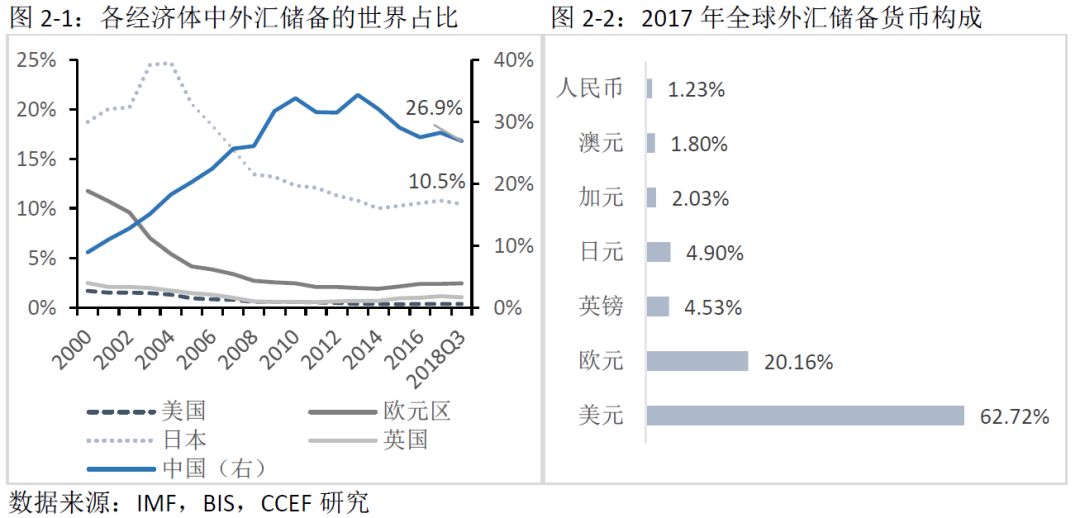

从外汇储备来看,中国的外汇储备总量一直保持全球最高水平

。2018年三季度,中国外汇储备总额为3.09万亿美元,占全球外汇储备总量的26.9%,其次是日本(10.5%),美欧英三大经济体的外汇储备占比一直保持在5%以下。同时,

从全球外汇储备的货币构成来看,美元及欧元是最主要的国际储备货币,截至2017年末,人民币在整体已分配外汇储备中占比仅1.23%。

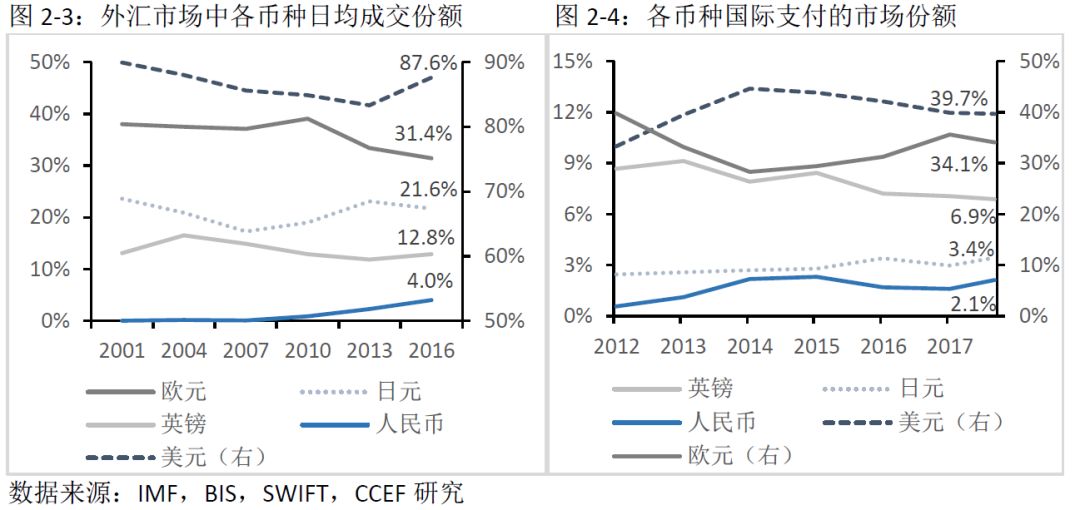

从外汇交易和国际支付来看,美元和欧元在金融市场交易和国际支付清算中占绝对优势。美元是外汇市场中最活跃的币种,

2017

年日均成交额占全球总额的

87.6%

,

在国际支付清算体系中,美元和欧元占

70%

以上的市场份额。而人民币在国际外汇市场交易中占比只有

3.99%

(

2016

年数据),在国际支付清算中的占比更低,只有

2.1%

。

在目前的国际货币体系中,无论是金融交易市场,还是支付清算体系,美元、欧元的核心地位短期内难以撼动。

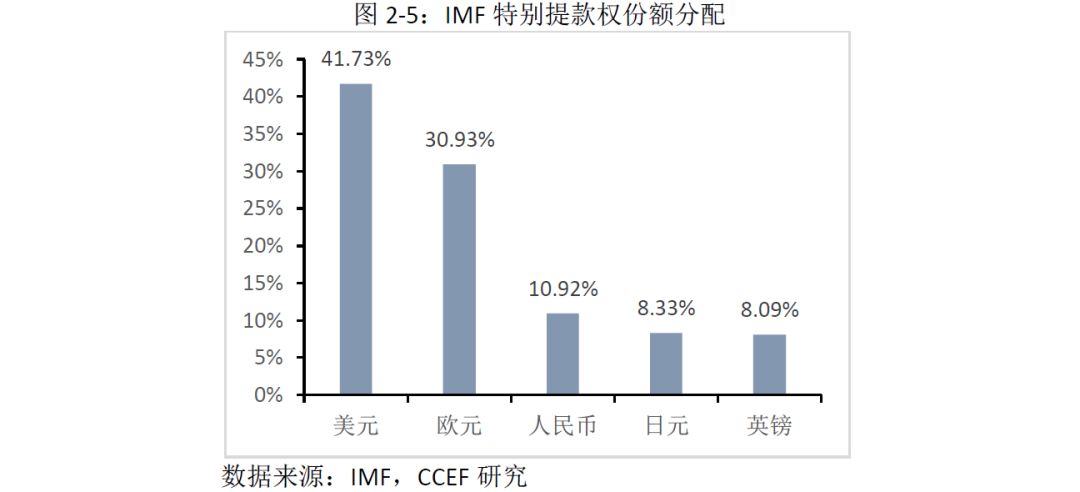

2016

年

10

月,人民币正式加入

SDR

,虽然五大货币中位居第三位,

但

占

比只有

10.92%

,远低于

于美元和欧元。可见作为支付清算工具,人民币

国际化任重道远。

2、

资本市场:中国股票和债券市场的规模和渗透率远不及美国等发达市场

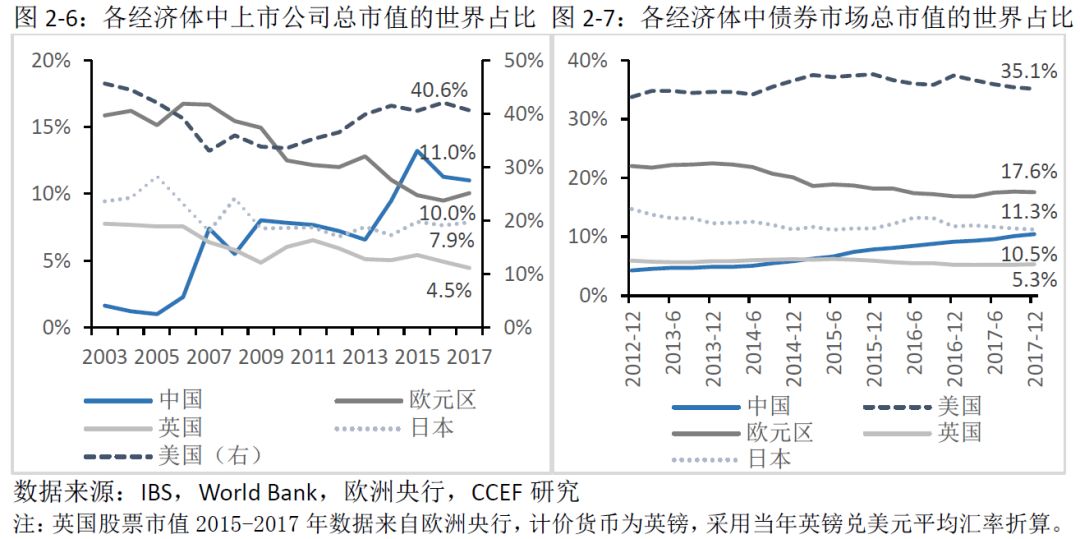

从全球的股票市场规模来看,

2015

年之后,中国拥有仅次于美国的第二大股票市场。

2017

年,中国上市公司总市值的世界占比为

11%

,与全球美国股市

40%

的市场份额相比,市场体量存在很大的扩张空间。

从证券化率来看,中国的证券融资程度只相当于发达国家在

90

年代的水平,落后整整

20

年。

2017

年,中国的证券化率仅为

63.1%

,在五大经济体中排名最后(美国、英国、日本等发达的金融市场国家证券化率均超过

100%

)。

从全球的债券市场的发展现状来看,中国债券市场发展相对滞后于股票市场。截至

2018

年

3

月,中国的债券市场规模为

12.49

万亿,位居世界第

4

位。而同期美国拥有

40.11

万亿美元的债券余额,占全球债券市场总规模的

35.1%

,欧元区和日本位居其次。若以债券市场规模占

GDP

的比率作为衡量跨国债券市场活跃度的指标,日本债券市场规模占

GDP

的比例最高,达

276.01%

,美国及英国也在

200%

以上。而我国的债券市场规模占

GDP

比例仅为

100%

左右,这与我国的债市发展较晚,

债券市场流动性较低有关。

3、

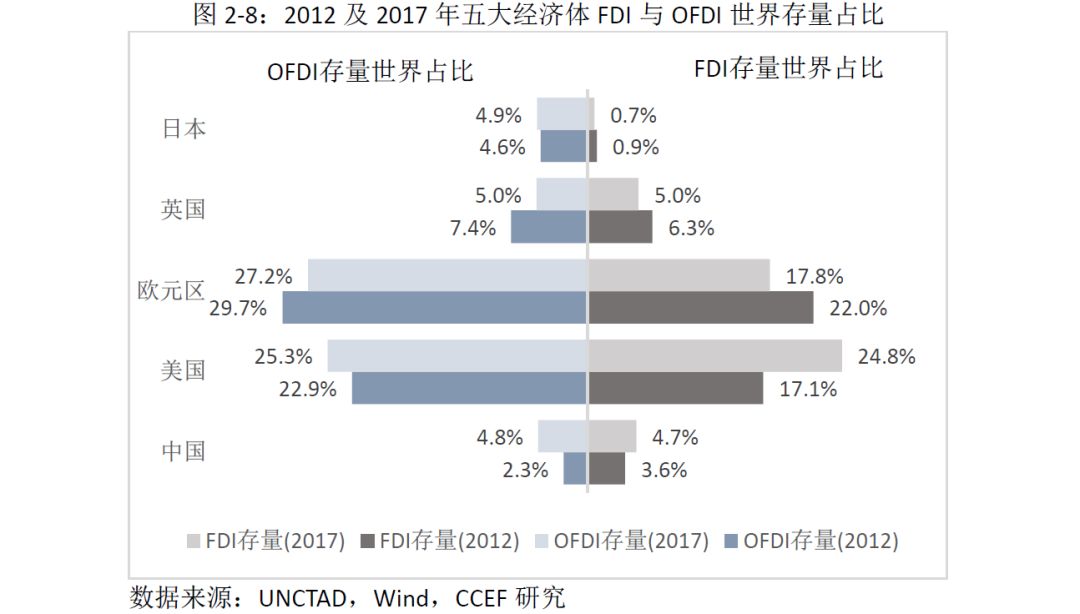

跨境投资:中国对资本的吸引和运作能力与欧美相去甚远

在全球主要经济体中,中国国际跨境投资明显处于弱势地位。从直接投资来看,海外对中国的资本投入远低于欧元区和美国。同时从

FDI

存量占比变动来看,美国对全球资本的吸引力正逐步超过欧洲。从

2012

年至

2017

年,美国

FDI

存量世界占比增加了

7.6%

,而同期欧元区及英国则分别减少了

4.2%

和

1.3%

。而从对外直接投资来看,

2017

年中国的存量规模只占全球的

4.8%

,与欧美相去甚远。