【报告导

读】

低成本优势,助力公司率先恢复周转效率及旺季扭亏。全球领先的高盈利能力恢复,有待国际市场有效复苏,所需时间将可能较为漫长。

【投资要点】

1. 维持“谨慎增持”评级。

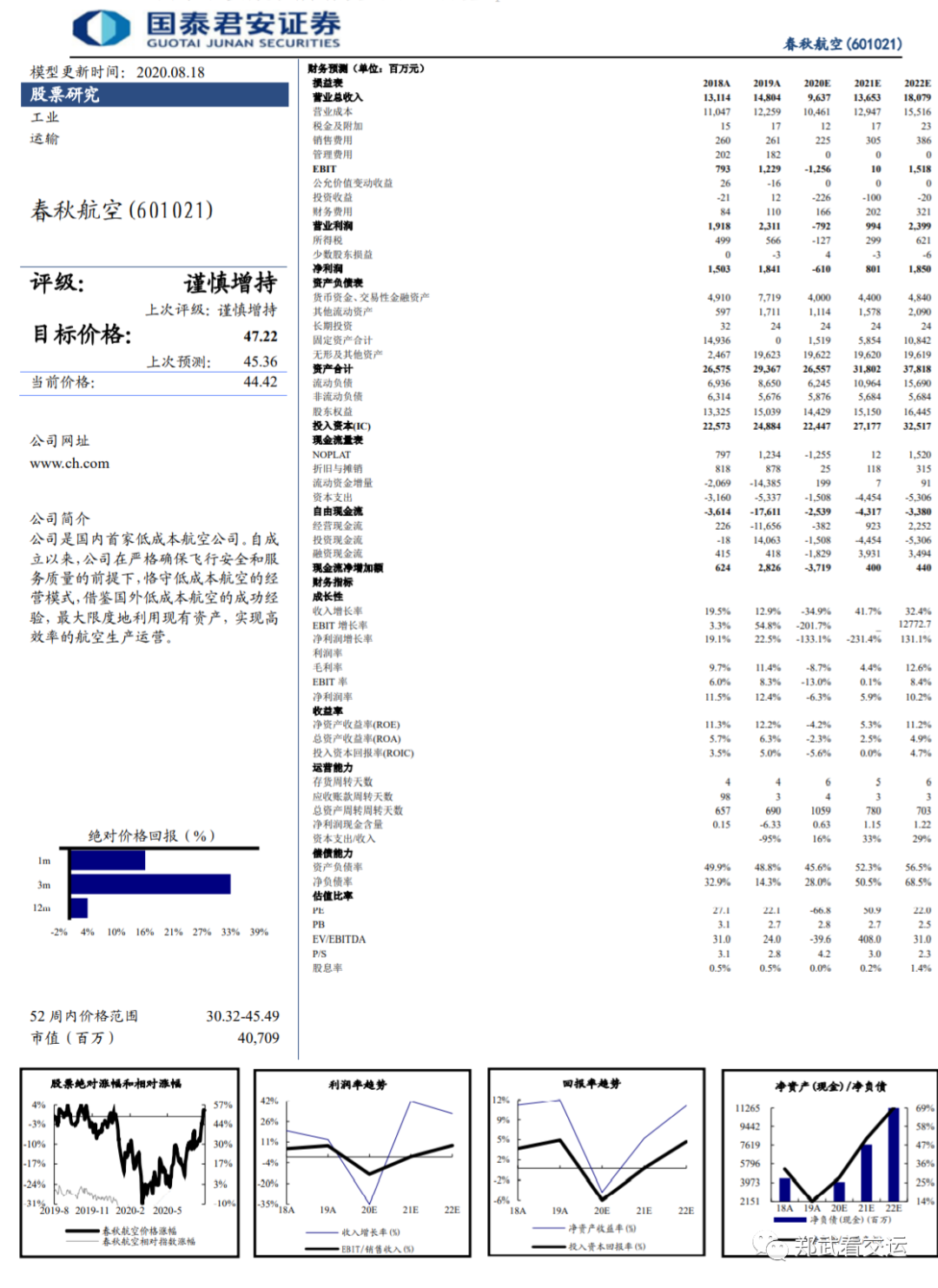

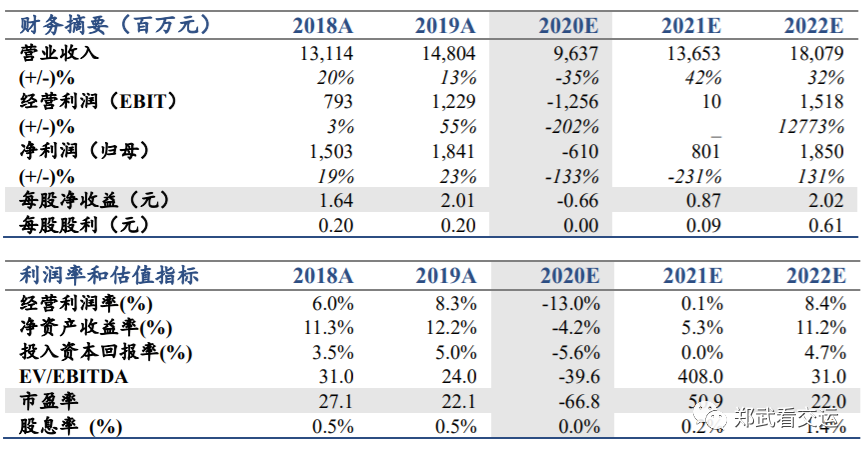

春秋开创中国式廉航,秉承持续创业精神,夹缝中实现规模与利润持续增长。疫情冲击下,展现强抗风险能力。考虑疫情影响,下调2020-21年EPS至-0.66/0.87元(原2.15/2.48),新增2022年预测2.02元。以2020年每股净资产15.74元,考虑长期盈利能力,按照3倍PB,上调目标价至47.22元(原45.36)。

2. 暑运大概率扭亏。

预计春秋二季度内实现现金流转正,暑运有望扭亏。国内因私出行复苏快于公商务。春秋单座变动成本行业最低,且率先保边定价,票价优势推动航班早恢复。且积极转投国际运力至国内,低价撬动新增因私客流。7月运力ASK同比恢复92%,其中国内+37%。旺季收益略改善,机队周转及航线补贴基本恢复,有望实现单月扭亏。

3

. 投资损失或掩盖主业减亏。

公司4月公告将向境外联营公司春航日本增资不超过7.5亿元。春航日本2019年底净资产-5.5亿元。受疫情影响,预计2020-21年将可能持续亏损。若按照上限增资完成,公司持股比例将增至57%,并将恢复对春航日本的投资损失确认。预测下半年公司投资收益-2至-3亿元,将掩盖主业环比减亏趋势。

4. 盈利恢复缓慢曲折。

从扭亏到盈利能力恢复,所需时间将较为漫长。过去十年春秋净利率稳定在11%上下,领跑行业。国际线高盈利,且保障机队高周转。国际运力转投国内三四线,将从收益与成本双向挤压盈利能力。未来1-2年,盈利能力恢复将取决于国际航线复苏节奏。

5. 风险提示。

疫情持续,补贴风险,安全事故,长期股权投资减值。

【报告正文】