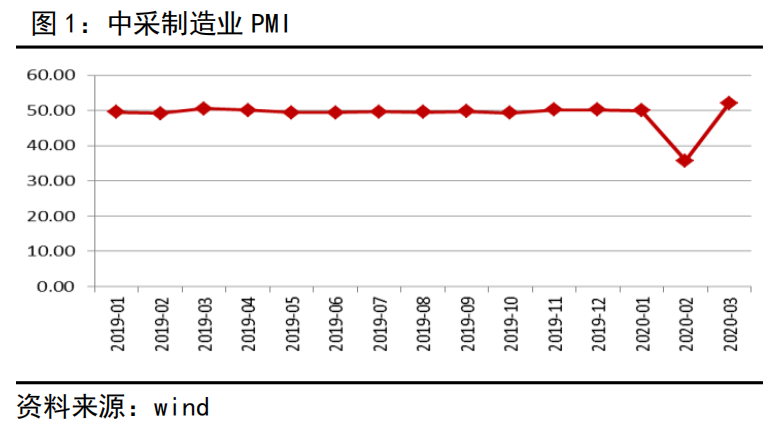

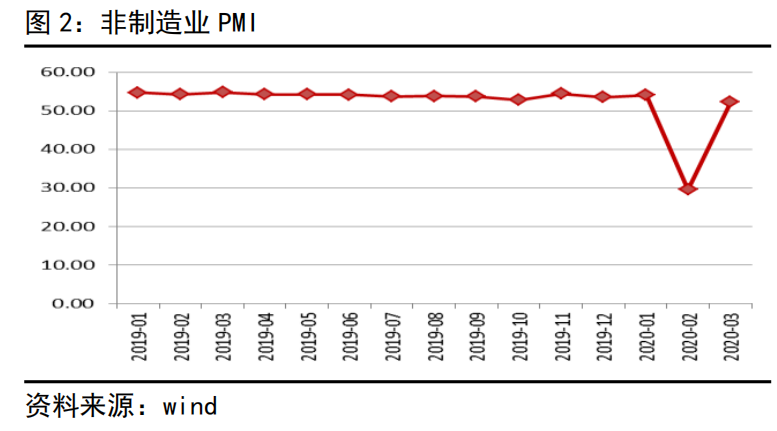

3月,国内经济景气止跌反弹,中国官方制造业PMI反弹至52%,好于42.5%的市场预期,非制造业PMI回升至52.3%,明显改善。

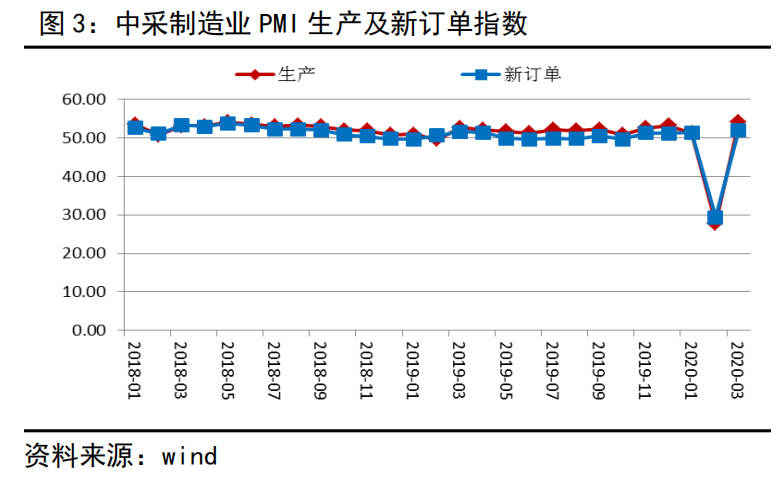

在国内复工复产的加速推进背景下,制造业供求低位反弹,双双回暖,相对于需求,生产恢复力度更强。

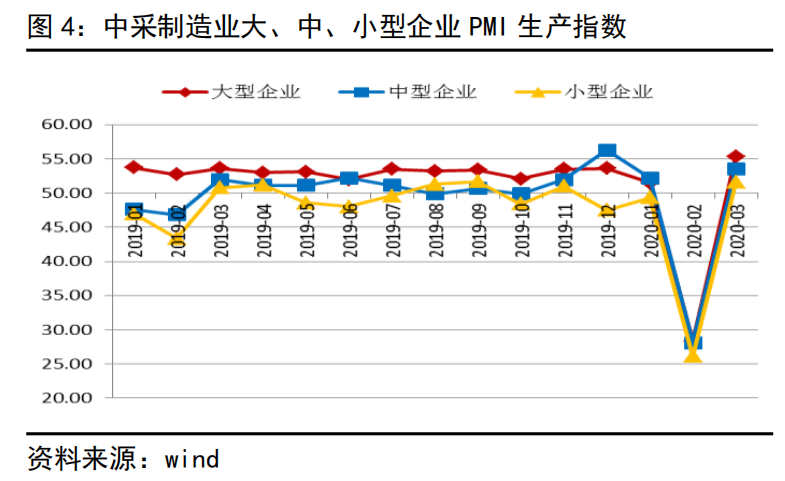

不同规模企业中,大型企业生产回升力度强于中小型企业,是国内生产增长的主要支撑,与国内规模以上企业复工率高于中小企业相一致。

制造业新出口订单、进口指数3月环比上涨,但3月中旬以来,海外疫情爆发扩散,海外需求加速收缩,随着海外疫情带来各国生产中断及国际交通的限制,制造业进出口压力犹存。

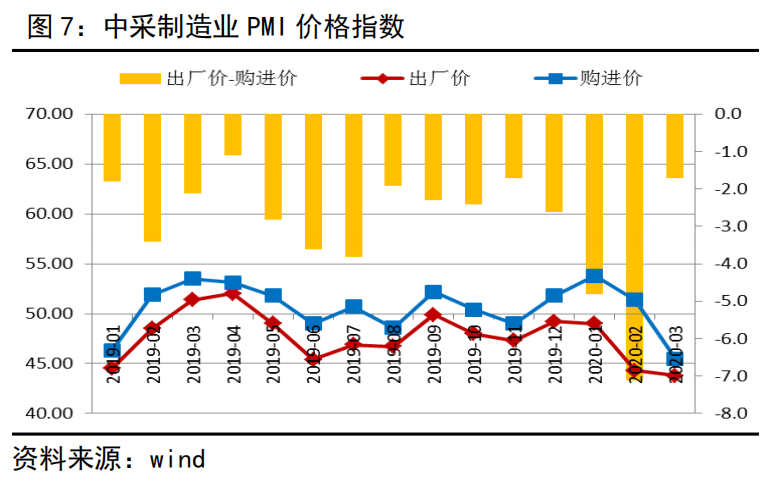

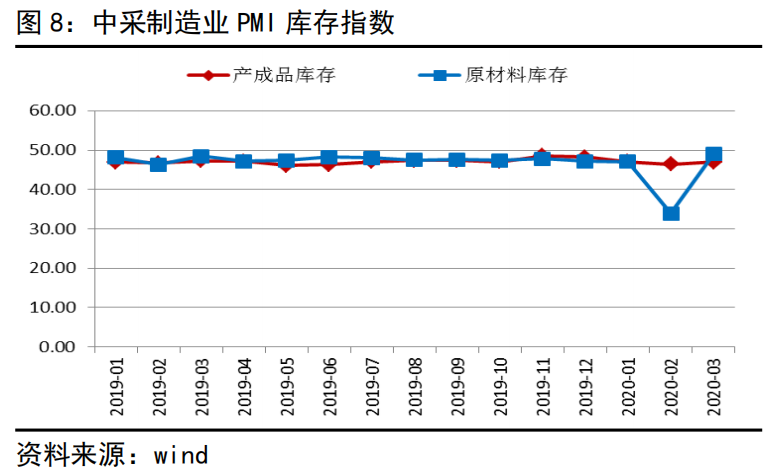

受国际油价暴跌及全球经济放缓预期的影响,制造业原材料购进价格显著回落,由于原材料价格大幅下跌,制造业企业利润压力显著缓解,盈利状况改善。但同时,尽管国内生产稳步回升,但人员返程、生产防疫及交通物流等制约因素导致需求恢复相对缓慢,企业库存累计,价格压力仍大。

尽管3月国内生产秩序有所恢复,但较往年同期依旧偏弱,3月6大发电集团日均耗煤量同比下降18.7%,较2月19.8%的降幅仅有小幅改善,3月生产的恢复难以抵消疫情对经济的影响,一季度国内经济预计将出现衰退。而3月中旬以来,海外疫情加速恶化,海外需求大概率收缩,外需冲击进一步加大。27日政治局会议再度强调确保全面小康,这意味着2-4季度经济需维持较高的增速,内需稳增长要求较高,在此背景下逆周期对冲政策力度将有所加大。目前,政策组合上,财政刺激持续加码,但货币政策维持稳健,对国内资产价格而言,尽管需求支撑预期较强,但估值压力较大,资产价格将呈现一定分化。其中,债券市场受需求向好预期,上涨压力较大,商品价格支撑较强,股票市场在需求支撑及估值压力下,总体或维持震荡,板块走势或呈现分化,低估值及政策刺激相关行业预计表现较好。

1. 经济景气反弹 恢复好于预期

3月,国内经济景气止跌反弹,中国官方制造业PMI(中采制造业PMI)由2月35.7%反弹至52%,好于42.5%的市场预期(见图1),非制造业PMI由2月的29.6%回升至52.3%,明显改善(见图2)。

2. 供求双双回暖 利润压力缓解

3月,在国内复工复产的加速推进背景下,制造业供求低位反弹,双双回暖,制造业生产及新订单指数环比分别上涨26.3%、22.7%至54.1%、52%,相对于需求,生产恢复力度更强(见图3)。不同规模企业中,大型企业PMI生产指数环比上涨27%至55.3%,中型、小型企业生产指数环比分别上涨25.4%、25.5%至53.5%、51.6%,大型企业生产回升力度强于中小型企业(见图4),是国内生产增长的主要支撑,与国内规模以上企业复工率高于中小企业相一致。据工信部,截至3月28日,全国规上工业企业平均开工率为98.6%,中小企业复工率为76%。

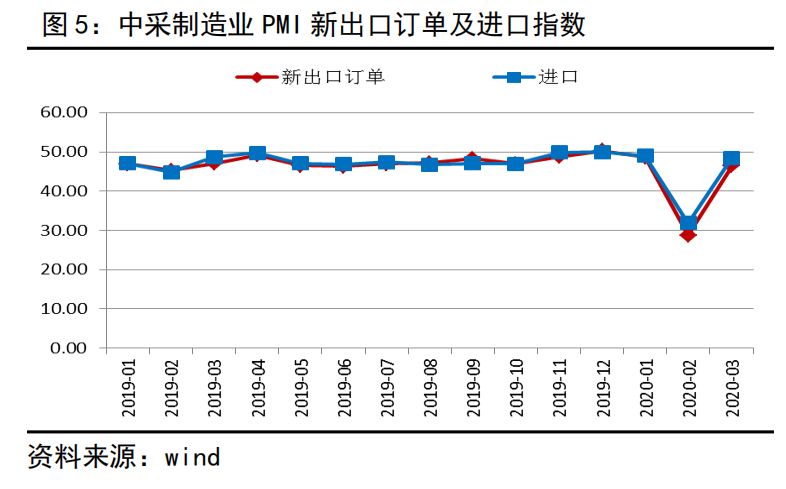

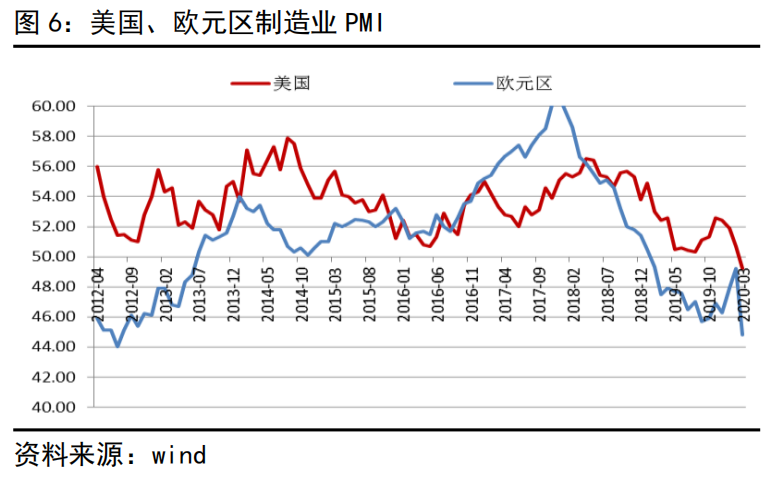

制造业新出口订单、进口指数3月环比分别上涨17.7%、16.5%至46.4%、48.4%(见图5),但3月中旬以来,由于海外疫情爆发扩散,海外需求加速收缩,3月,美国制造业PMI创10年新低,欧元区制造业PMI跌至2012年7月以来低点(见图6),随着海外疫情带来各国生产中断及国际交通的限制,海外疫情对国内对外贸易的冲击影响将逐渐显现,制造业进出口压力犹存。

受国际油价暴跌及全球经济放缓预期的影响,制造业原材料购进价格3月显著回落,购进价格指数跌至2019年以来低位,由于原材料价格大幅下跌,制造业出厂价-购进价差回升至2019年以来较高水平,制造业企业利润压力显著缓解,盈利状况改善(见图7)。但同时,尽管国内生产稳步回升,但人员返程、生产防疫及交通物流等制约因素导致需求恢复相对缓慢,企业库存累计,价格压力仍大。3月,制造业原材料及产成品库存指数分别上涨15.1%、3%(见图8),制造业出厂价格指数环比进一步下降0.5%至由43.8%。

3. 政策加码稳内需 资产价格预期分化

尽管3月国内生产秩序有所恢复,但较往年同期依旧偏弱,从6大发电集团日均耗煤量看,3月6大发电集团日均耗煤量同比下降18.7%,较2月19.8%的降幅仅有小幅改善,3月生产的恢复难以抵消疫情对经济的影响,一季度国内经济预计将出现衰退。而3月中旬以来,海外疫情加速恶化,海外需求大概率收缩,外需冲击进一步加大。27日政治局会议再度强调确保全面小康,这意味着2-4季度经济需维持较高的增速,内需稳增长要求较高,在此背景下逆周期对冲政策力度将有所加大。目前,政策组合上,财政刺激持续加码,但货币政策维持稳健,对国内资产价格而言,尽管需求支撑预期较强,但估值压力较大,资产价格将呈现一定分化。其中,债券市场受需求向好预期,上涨压力较大,商品价格支撑较强,股票市场在需求支撑及估值压力下,总体或维持震荡,板块走势或呈现分化,低估值及政策刺激相关行业预计表现较好。