安防产业的发展还未到瓶颈。

从安防产业的下游客户角度来看,安防的需求方主要是以政府为主导的2G客户,对于智慧城市、智慧安防的追求会使政府客户对于安全的需求越来越精细和准确。用户对视频应用需求的不断深化,使得传统安防厂商在单一安防产品上集成更多的功能,大量应用场景同时具有安防和业务管理的目的,安防行业的边界不断模糊。全产业链布局+提前反应用户的需求使得安防产业链不断增长。

而从产业的进程角度来看,不断升级的海量数据需要安防产业链更新换代,不满足于设备简单的存储和搜索,需要安防设备结合各类监控数据(额别是视频数据),提供智能化的解决方案。不断升级的各类AI产品在新一波的安防升级中将会显著受益。

从行业空间角度来看,未来三到五年安防行业依旧保持稳增长,2016年,国内安防产业的市场规模达5400亿(数据来源:慧聪安防网),而且全产业链的增速均能维持在10%左右的增速,整体行业保持稳增长。从全球范围来看,安防行业在2016年受到经济下行和不稳定因素的影响,增速下行影响,2016年产业链先抑后扬,受益于全球安全防范需求的提升、新型设备的不断更新换代相互叠加,从2017年来看,未来安防设备行业依旧维持景气度稳中有升。

创新业务布局方面,公司依托在视频监控行业的积累,大力开拓AI技术的产品模式和应用市场。创新型业务萤石智能家居、海康机器人、海康汽车技术、海康存储等创新业务,会是公司下一个阶段的收入与利润支柱。

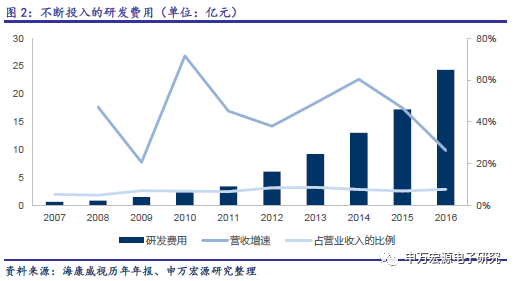

不断投入的研发费用保证了公司在安防产品上保持不断地创新,新的AI不断落地,公司不断增加的研发费用是公司保持创新的源泉。

一、视频新产品不断面世兑现AI在安防领域的落地

自2016年以来,公司继续推出的AI产品,例如“深眸”摄像机、“超脑”NVR、“脸谱”人脸分析服务器等系列产品,初步形成市场覆盖。

在产品研发方面,依托对视频技术的深刻理解和丰富积累,公司不断推陈出新,持续推出星光+、黑光、鹰眼等行业高端产品。这些形态先进的产品,打破同质化竞争,不断构建新的竞争控制点,巩固和扩大公司竞争优势。

随着深度学习算法日趋成熟,加上训练数据规模的扩大和硬件运算能力的增强,机器在很多方面可以做得比人更好,这为可视化管理业务的发展打开了更广阔的空间。相比传统智能分析算法,深度学习算法能够让“智能”实现更高的准确率、更强的环境适应性以及更丰富的识别种类,可以满足更深层次的数据价值挖掘需求。

二、机器人业务:视频端的再延伸

公司以移动机器人为载体,依托“阡陌”成熟应用的核心技术推出了智能搬运机器人、智能分拣机器人和智能泊车机器人,其产品在机器人智能停车的方案中得到良好的的应用。可以展望的是智能机器人应用在多个领域都会产生对现阶段人工的颠覆。

此外,海康机器人在机器视觉和工业无人机领域的专业产品和解决方案也有一定市场成效。在快递行业应用的分拣机器人、行业级无人机等等,都会打开广袤的视频端再延伸的市场。

三、萤石智能家居:智能平台载体打造2C端客户需求

萤石不断创新,推出满足中小微企业、家庭及个人各种需求的系列产品,并积极推广基于萤石云业务的开放平台,向外部合作伙伴提供稳定、持续的视频类综合服务,解决各类基于视频的综合应用。到了2017年年中,萤石云平台拥有千万级用户,在全国超过500个城市发展了一千多家萤石O2O店,市场效果良好。