欢迎您关注反做空研究中心,在这里,您可以看到公司巨头与资本大鳄的博弈,您可以看到波诡云谲的做空与反击,您可以看到一次次危机背后的阴谋诡计与悲痛欲绝。欢迎来稿和提供线索,邮箱:

[email protected]

;微信号:

622006305.

大消息!从7月1日开始,部分“小白股民”可能失去买卖股票的资格!人人都能炒股?7月1日以后,这就不好说了。

据报道,中国证券业协会近期向多家券商发布《证券经营机构投资者适当性管理实施指引(征求意见稿)》,根据这份文件,投资者将被分级。

部分评级偏低的投资者,在7月1日之后可能会被从股市“劝退”!

券商中国记者获悉,中国证券业协会近期向多家券商发布《证券经营机构投资者适当性管理实施指引(征求意见稿)》,投资者适当性管理又向前推进一步:对投资者进行了五类划分,对产品或服务也进行了五类划分。

一是投资者的分类:明确了投资者可按其风险承受能力由低至高至少划分为五类:即保守型、谨慎型、稳健型、积极型和激进型。

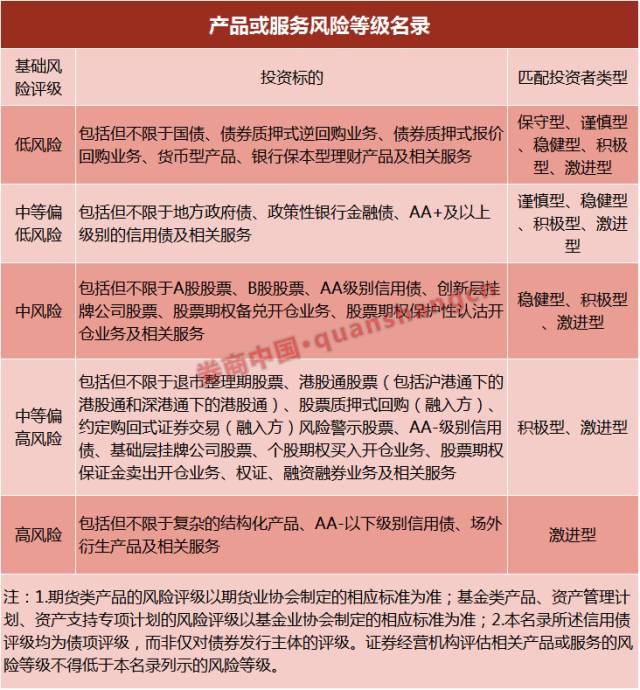

二是产品或服务的分类:包括“证券公司、证券公司子公司以及证券投资咨询机构”在内的证券经营机构向投资者销售证券期货产品或者为投资者提供相关业务服务时,应当了解产品或服务的信息,依据《产品或服务风险等级名录》制作风险等级评估文件,由低至高划分,也为五类:即低风险、中低风险、中风险、中高风险、高风险。

“A股股票、B股股票、AA级别信用债、创新层挂牌公司股票”被划入了“中风险”等级产品。按照投资者风险承受能力与产品或服务风险等级的适当性匹配标准,

不适合购买“中风险”及以上风险等级产品的保守型投资者和谨慎型投资者,以后要想买股票,可能会被“拒绝”。

如何界定股票投资者风险匹配度?普通投资者划分为五类!

根据券商中国,7月1日后,中国资本市场上,只有“专业投资者和普通投资者”之分。

《办法》规定,符合下列条件之一的是专业投资者:

(一)经有关金融监管部门批准设立的金融机构,包括证券公司、期货公司、基金管理公司及其子公司、商业银行、保险公司、信托公司、财务公司等;经行业协会备案或者登记的证券公司子公司、期货公司子公司、私募基金管理人。

(二)上述机构面向投资者发行的理财产品,包括但不限于证券公司资产管理产品、基金管理公司及其子公司产品、期货公司资产管理产品、银行理财产品、保险产品、信托产品、经行业协会备案的私募基金。

(三)社会保障基金、企业年金等养老基金,慈善基金等社会公益基金,合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)。

(四)同时符合下列条件的法人或者其他组织:

1.最近1年末净资产不低于2000万元;

2.最近1年末金融资产不低于1000万元;

3.具有2年以上证券、基金、期货、黄金、外汇等投资经历。

(五)同时符合下列条件的自然人:

1.金融资产不低于500万元,或者最近3年个人年均收入不低于50万元;

2.具有2年以上证券、基金、期货、黄金、外汇等投资经历,或者具有2年以上金融产品设计、投资、风险管理及相关工作经历,或者属于本条第(一)项规定的专业投资者的高级管理人员、获得职业资格认证的从事金融相关业务的注册会计师和律师。

(前款所称金融资产,是指银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货及其他衍生产品等)

中证协的《征求意见稿》则要求,券商将符合上述第(四)、(五)项条件的投资者划分为专业投资者,应当遵循以下程序:

(一)投资者向证券经营机构提供如下材料:

1、法人或其他组织投资者提供最近一年经审计的财务报表、金融资产证明文件、投资经历等;

2、自然人投资者提供本人金融资产证明文件或近3年收入证明,投资经历或工作证明、职业资格证书等。

(二)证券经营机构评估通过后书面告知投资者为专业投资者的结果以及证券经营机构对专业投资者和普通投资者在履行适当性义务方面的差别。

(三)投资者以书面方式承诺,已了解第(二)项规定的差别。

而专业投资者之外的投资者,即为普通投资者。

普通投资者在信息告知、风险警示、适当性匹配等方面享有特别保护。

重点在于:针对普通投资者,券商则应当按其风险承受能力等级,将普通投资者由低至高划分为五类,分别为:保守型、谨慎型、稳健型、积极型和激进型。

而风险承受能力最低类别的投资者,是指风险承受能力等级经评估为保守型且符合下列情形之一的自然人:

(一)不具有完全民事行为能力;

(二)无固定收入来源,或者个人或家庭人均收入低于当地城乡居民最低生活保障标准;

(三)没有证券期货投资知识或者投资经验;

(四)没有风险容忍度或者不能承受任何损失;

(五)中国证监会、协会或证券经营机构认定的其他情形。

《指引》要求,券商应当加强投资者投资交易行为分析,利用投资者评估数据库,持续跟踪和评估投资者风险承受能力,必要时调整其风险承受能力等级。

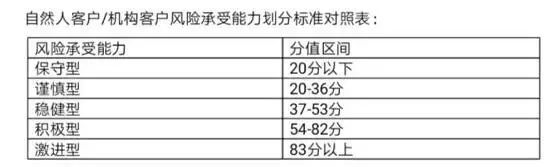

依照“投资者风险承受能力问卷”五个答分区间,结合五类风险承受能力等级的投资者所匹配产品风险等级,7月1日之后,投资产品分布如下:

1

、

得分20分以下,为保守型投资者

,

只能购买或接受“包括但不限于国债、债券质押式逆回购业务、债券质押式报价回购业务、货币型产品、银行保本型理财产品及相关服务”(低风险)

2、

得分20-36分,为谨慎型投资者

,

可购买“包括但不限于地方政府债、政策性银行金融债、AA+及以上级别的信用债及相关服务;国债、债券质押式逆回购业务、债券质押式报价回购业务、货币型产品、银行保本型理财产品及相关服务”(中低风险和低风险)

3、

得分37-53分,为稳健型投资者

,

稳健型投资者可买股票,具体可购买“包括但不限于A股股票、B股股票、AA级别信用债、创新层挂牌公司股票、股票期权备兑开仓业务、股票期权保护性认沽开仓业务及相关服务;包括但不限于地方政府债、政策性银行金融债、AA+及以上级别的信用债及相关服务;包括但不限于国债、债券质押式逆回购业务、债券质押式报价回购业务、货币型产品、银行保本型理财产品及相关服务。”(中风险、中低风险和低风险)

4、

得分54-82分,为积极型投资者

,

除以上投资产品,还可购买“包括但不限于退市整理期股票、港股通股票(包括沪港通下的港股通和深港通下的港股通)、股票质押式回购(融入方)、约定购回式证券交易(融入方)风险警示股票、AA-级别信用债、基础层挂牌公司股票、个股期权买入开仓业务、股票期权保证金卖出开仓业务、权证、融资融券业务及相关服务”(中高风险、中风险、中低风险和低风险)

5、

得分83分以上,为激进型投资者

,

激进型投资者可购买以上所有的风险等级产品,还可以买包括但不限于复杂的结构化产品、AA-以下级别信用债、场外衍生产品及相关服务。覆盖“高风险、中高风险、中风险、中低风险和低风险”的所有投资产品或服务。

被划分为保守型和谨慎型的这两类投资者,7月1日要想炒股,会遭到拒绝。

只能是先签署“产品或服务不适当警示及投资者确认书”,确认了可以交易中风险以上的品种,才能买股票。

以上意见稿是《证券期货投资者适当性管理办法》(“《办法》”)的配套规则。去年12月,中国证监会新闻发言人张晓军表示,《办法》将于今年7月1日起实施,将突出对普通投资者的特别保护,向投资者提供有针对性的产品及差别化服务。

华尔街见闻援引市场人士评价称,说它是统领市场适当性管理制度的“母法”毫不夸张。它将对传统经纪业务、资管业务、研究业务产生重大影响。各地证监局与券商已经进入备战倒计时。

去年12月张晓军介绍,《办法》主要有以下五项制度安排:

形成了依据多维度指标对投资者进行分类的体系,统一投资者分类标准和管理要求;

明确了产品分级的底线要求和职责分工,建立层层把关、严控风险的产品分级机制;

规定了经营机构在适当性管理各个环节应当履行的义务,全面从严规范相关行为;

突出对普通投资者的特别保护,向投资者提供有针对性的产品及差别化服务;

强化了监管职责和法律责任,确保适当性义务落到实处。

看看你有没有股票投资资格?个人投资者风险承受能力问卷调查表

从去年12月1日起,央行规定,同一个人在同一家银行只能开立一个Ⅰ类账户;半年之后,对于在一家银行拥有多张银行卡的客户,终于有了说法。

近日,招商银行公告显示,为了保护账户安全,将从今年7月15日开始,对不符合条件的长期未使用且余额为零的个人账户进行销户处理。

虽然其他银行并未发布公告,但多家银行电子银行与信用卡中心人士表示,

摸排工作已经展开,进行销户还是降低账户类别仍在讨论中,不过不管哪种结果,都意味着数亿张的沉睡卡将得到有效的清理。

根据招商银行公告,被“亮剑”的主要是七类卡:

1.卡片等级为 “一卡通”普通卡,且持卡人未持有“一卡通”普通卡以上级别的、未销户的借记卡、存折、存单;

2.“一卡通”普通卡账户余额为零,且不存在任何未结清利息,同时持卡人两年内(含两年)未使用该卡主动发起任何交易;

3.未处于挂失、换卡、冻结、预警等状态,未关联Ⅱ类户或“一闪通”;

4.未关联该行信用卡还款或个贷还款,也未签订代发协议或无有效保险保单;

5.非该行住房公积金卡、企业年金卡、社保卡;

6.不存在关户限制;

7.未持有该行有效的或者未激活的信用卡,且在该行系统中不存在在途的信用卡申请。