作者:

南小鹏

转自:

石榴理财师订阅号(

ID:shiliulicaishi

)

本文获授权转载,非常感谢!

今年2月,中国证监会副主席李超提到,至2016年底,内地偏股型基金平均年化收益率为16.52%,债券型基金平均年化收益率为8.05%。

老南相信绝大部分人,会觉得16.52%的年化收益,是有幸福感的收益,债券基金的8.05%也非常好了,但几乎99%的投资者,和这个收益没啥关系。

今天老南想说

老南写石榴理财师这一年来,收到大量理财咨询。

无论是每一个客人的问题,还是老南过去十多年的工作所见,很遗憾,大部分人理财反而越理越穷了。

老南见过70岁炒期货亏钱的老太;见过投P2P血本无归,两天两夜吃不下饭睡不着觉的孕妇;见过坚决不买任何理财只存银行定期的中年人;见过一张破破烂烂的A4纸合同就要投出1000万股权的土豪;见过公司出问题瞬间从土豪到赤贫的家庭;见过一场大病全家回到十年前的凄惨。等等等等。

作为一个理财师,如医生见过各种病症一样,遗憾之余,也来总结下问题出在哪里。

大部分人,把理财的目标简单等同于发财,收益低的压根看不上。

就这一点,基本就离死不远了。

金融行业本身就是高门槛,靠信息不对称赚钱的。任何一个国家,最聪明(最能忽悠)的一帮人集中于此,你作为一个门外汉,凭什么能靠金融发财?就靠听点小道消息?看看网上所谓高手的文章?

上文提到的那个70多岁的老太,100万炒期货,亏的还剩60万,如赌红眼的赌客一样,老南怎么劝都要血战到底。不断说目标不高,把亏的部分赚回来即可。实际上,这是一个必然让她亏完手上所有钱的目标。

一个连宏观经济指标都看不懂的高龄老太,如何在高度机构化的期货市场获利?老南和某期货公司高管聊过,期货散户的平均寿命是3个月。

所以,

先搞明白什么是理财,确保自己有份收入不断增长的工作,并在战胜通胀的基础上,获得市场的平均收益,对于一般人来说,就很好了。否则,靠理财发财的背后必然是血淋淋的教训。

不少人,往往把理财当作一锤子买卖,短期的投机,什么热门买什么。

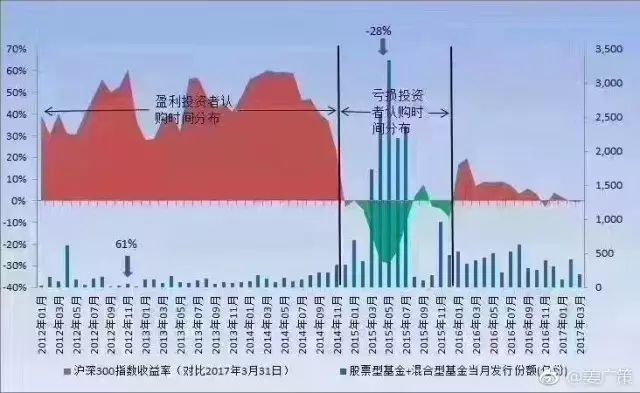

每当基金销售火爆,甚至出现“秒杀”、“配售”时,排队抢基的大部分会亏钱。反而在行情低迷,基金无人问津时买入,大多收益丰厚。如下图2012年1月到2014年6月间基金销售困难时买入,平均收益率都到达40%以上。

毕竟投资理财是一辈子事,不是靠短期一两年,老南说过,绝大部分人就是春天不播种,秋天眼红乱插秧,最后冻死在冬天。把投资理财,作为一辈子的长周期考量,不跟风,反人性,什么跌了关注什么,什么涨了小心什么,才容易提高收益。