季报和指引大超预期,现金流与利润率长期背离

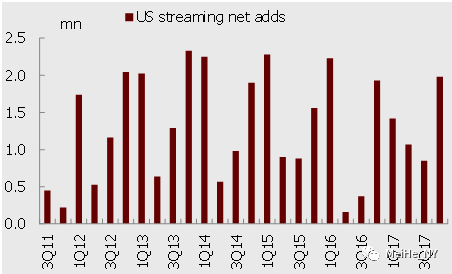

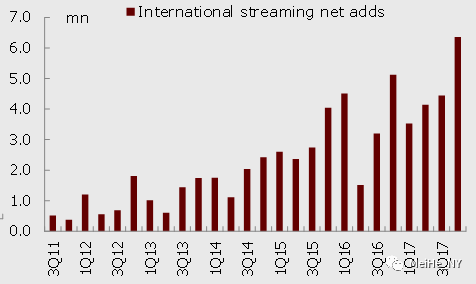

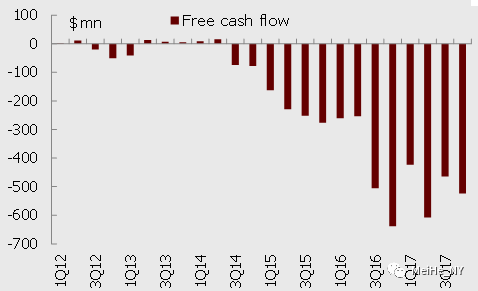

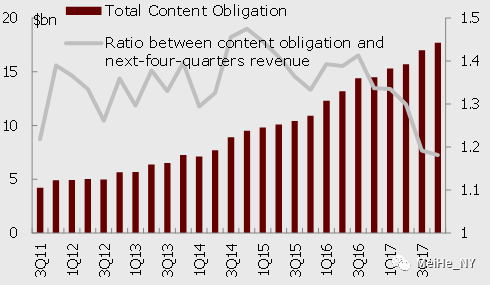

Netflix 的4季报和指引如我们此前预览而超过市场预期,原创剧量多质优保证了用户和均价增长。公司4季度收入32.9亿,超过预期的32.8亿,每股盈利41美分,与预期相当,但包含有3900万美元的一次性非现金支出。国内流媒体用户净增198万,超过预期的129万,均价提高5%;国际用户净增636万,创历史新高,超过预期的510万,并广泛分布于各个地域;国际均价提高12%。合计用户数增长25%,均价增长9%。总营业利润率7.5%,超过预期的7.4%,其中国际部分8.7%,国内部分34.4%。全年国际部分首次获得正的4.5%的营业利润率。自由现金流负5.24亿,好于预期的负7.42亿,全年负20亿,好于此前指引的负20-25亿。期末版权负债177亿,环比仅增加7亿,与未来4个季度收入的比值下降到1.18倍。

公司预计1季度收入36.9亿,高于预期的34.9亿,每股盈利63美分,高于预期的54美分。国内用户净增145万,高于预期的127万,国际用户净增490万,高于预期的374万。营业利润率1季度预计为9.8%,低于预期的11.3%,全年预计为10%。低于预期的11.1%。公司将全年版权费用(损益表)从原来的70-80亿区间,上调到75-80亿美元,并指引全年营销费用将增加56.5%至20亿,技术与开发费用将增加23.6%至13亿,以配合原创剧的宣传。此外,对自制原创剧的投资将继续恶化现金流(比如自制电影Bright的现金流出比其上映时间要提前1-3年),预计全年自由现金流负30-40亿,超过预期的负23.69亿。美国税改中对利息支出税前扣除的限制不会影响公司,公司将继续依靠发行高收益债融资。只有用户规模更大、营业利润率更高,而原创剧投资放缓之后,自由现金流才会逐渐转正。

硅谷遇见好莱坞,新一代的全球性媒体集团

正如我们在主题报告《未来电视:硅谷遇见好莱坞》中指出,美国传统电视生态圈正加速瓦解,业界大佬默多克的主动出售资产就是例证。而Netflix已经成长为新一代的制播合一的全球性媒体集团,产业链角色从渠道商转为内容商,并将与亚马逊、谷歌/YouTube、苹果(Netflix管理层揣测苹果会将视频服务与Apple Music或iOS捆绑)等新一代的视频聚合者,以及Facebook等社交视频合作共存。迪士尼等传统媒体集团转型OTT势在必行,但也任重道远。娱乐内容的互补性,以及消费者切断有线电视后的支出转移,可使多个OTT共赢发展。

加息和风格转换是可能风险

盘后公司股价上涨9%,而按收盘价计算,年初至今已上涨18.44%(纳斯达克同期上涨7.29%),未来12个月EV/EBITDA为53.36倍,与此相配的是39.5%的市场一致预期2017-19年EBITDA的年均增长。如果因宏观因素造成大盘风格转换,累计涨幅较高的Netflix可能将被轮出。此外,如果货币政策大幅收紧,使利率和利差上升较快,也不利于公司依靠高收益债融资,应对现金流和利润率的长期背离。

图表1: 季报超预期

资料来源:Netflix公司披露

图表2: 可比估值表

资料来源:Bloomberg 盈利预测来自Bloomberg一致预期