关注并星标

哔哔News

每天1次“好看”

![]()

带你看不一样的区块链资讯!

![]()

在过去的一年里,Defi行业的发展与扩张可谓是“狂野生长”,从汇款交易到金融衍生品、再到投资产品,皆萌芽出依托去中心化思想的商业模式与方案。而在诸多的方向和领域之中,抵押借贷是一个普遍被看好的

Defi

的未来主流形态。

基于区块链技术所带来的开放性、安全性以及高透明度,使得抵押借贷的服务可以拥有比以往任何时候都要多上许多的潜在用户群体,同时区块链的互操作性也支持了一系列全新的借贷产品与服务模式的开发与衍生。

- 01 -

借贷服务的头部平台

Defi是一个崭新的、同时定义也很模糊的概念,但从本质上来讲,我们并不需要系统地对

Defi

的含义进行界说或者解读,当一家公司使用区块链技术、加密货币或者是智能合约来为其用户提供金融服务时,便可以被认为是一种

Defi

的应用场景。

对此,链闻联合创始人刘锋的观点是:“

比特币作为一种价值储存,就已经算是一个很成功的

Defi

应用案例了。其实我们不用去严格地界定什么是

Defi

,而是应当突破古典的思维,把去中心化的思想延伸到更多的金融应用当中。

”诚如其所言,

Defi

现在仍然处于构筑概念的早期阶段,未来它究竟会是一个怎样的形态,会有一个怎样的应用广度与深度仍然犹未可知的。

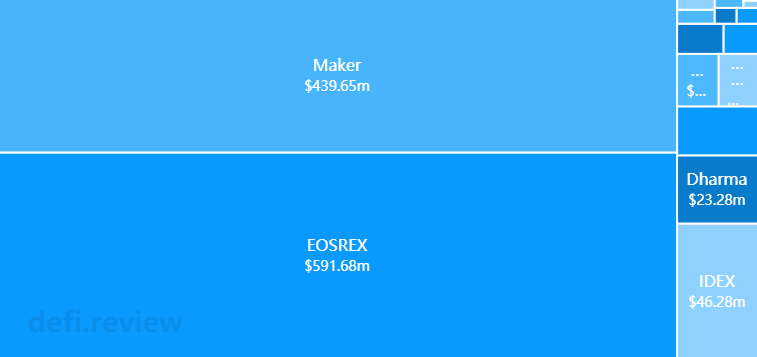

而具体到抵押借贷这类业务时,事实上,已有许多平台和公司正在利用去中心化的分布式账本技术来提供贷款服务。这之中最为著名的便是MakerDAO,它将稳定币

DAI

借贷于用户,而用户则将自己的

ETH

存放至

Maker

系统当中作为抵押以换取贷款。客观来讲,

MakerDAO

几乎是当下最大的去中心化融资平台,其平台上锁仓的以太币资金高达

4.39

亿美金,此外,

DAI

的抵押介质

ETH

市值非常庞大,所以供应量通常不是问题,而

DAI

本身也可以通过利率的方式进行供应调整。

另一个龙头级借贷平台是

EOS REX

,后者拥有价值超过

5

亿美元的

EOS

存款,它向那些想要获取额外的

EOS

以将加密货币押注在

EOS

区块链上来获取更多的

CPU

和网络带宽的用户提供贷款。

值得一提的是,上述两个龙头级的平台都是基于区块链的基础服务设施,主要用于支持加密货币市场和生态系统——前者是各种加密货币的市场,后者则是

EOS

区块链。也正因如此,使得它们都并不完全符合传统借贷服务的定义与特性,因为它们都没有向民众发放贷款。

另外,

这两家平台所锁定的虚拟资产总额占所有

Defi

平台总量的百分之八十以上,从这一点可以看出,整个行业的尚且处于早期阶段

,未来的竞争或许会更加激烈。

图 Defi借贷平台锁仓占比(数据来自

defi.review

)

- 02 -

去中心化的借贷究竟好在哪里?

尽管Defi借贷行业非常年轻,但我们仍能够看到除了

MakerDAO

和

EOS REX

以外的其他许多平台或公司加入到提供去中心化模式的贷款的行列中来。而且这些

Defi

借贷平台中的大多数都具有以下这些特点:

(1)比起传统的手续复杂的借贷服务,它们都有着更加易于理解和操作的客户端交互界面。而访问的用户可以通过这些界面与引导来选择直接借入或借出任何平台支持的货币。

(2)实时向访问用户提供他们在借贷过程中的可收获或须支付的可变利率。

(3)允许用户与区块链进行交互进而追踪其交易。

这些特性无疑为交易过程

带来了更高的问责制和透明度,从而帮助建立一个更加健康的金融体系。

除此之外,还有许多观点表示,去中心化的金融也将为用户及其资金带来更高的安全性。支持这些声音的理由在于Defi的产品或者平台为客户端的操作方提供了更高的可操作性和权限,具体来说就是每一个人都可以无条件地自由访问这些平台并且它们所建立金融体系独立于各个地区的传统金融体系,另外

Defi

产品本身并非是托管性质的产物,它们为用户提供了即时服务与退出服务的权利和选项。

以上这些Defi借贷的优点阐述皆是从用户角度出发,而越来越多的投资者与商人看好

Defi

借贷,更多的是源于其基于运营者角度的潜力——相较传统金融更加广泛的客户市场。上述所提到的无需许可的访问权限本身就是一种能够扩大潜在用户市场的特点。除此之外,笔者认为

Defi

借贷在这一方面的主要优势还有两点:

首先,

绝大多数基于区块链的借贷平台并不需要用户拥有良好的信用等级甚至是信用历史。换句话来说,用户所使用的平台并不依赖于信用系统,而用户自己也可以自由、任意地去定义贷款的持续时间与成本。基于这一特性,只要用户拥有加密货币资产,那么他们就可以使用这些资产来兑换法币

,哪怕他们是所谓的“老赖”。

而且这笔抵押交易并没有固定的还款期限,只要用户拥有足够的抵押品来保护借入资金,就可以随时使用法币或者加密货币来灵活地管理还款。这一点,我想是传统的金融机构与贷款提供商绝对无法做到的。

其次,

由于Defi贷款系统的去中心化性和基于区块链技术的特性,在多数情况下,贷款平台或公司都能够以更低的成本和更快捷的方式来提供贷款(区块链借贷系统下没有合规成本,同时通过电子抵押和智能合约来提供贷款也将会使成本降低,另外去中心化的特性也摒除了借贷平台基于社会因素主观提高兑换比例的情况)。这也就意味着一般民众将更容易负担得起贷款。

- 03 -

未来的发展与困惑

区块链的互操作性与原子交换正在蓬勃发展,这两个方向的技术都为Defi贷款平台的开放性和挖掘潜在用户市场提供了支持,并且能够为用户在借贷交易中提供更多的选择与可能性。试想一下,你可以从

Maker DAO

的系统里获得

DAI

的贷款,再使用

Kyber Swap

交易为以太币从而获得杠杆。这个过程所带来的可能性是无限的,而眼下区块链技术足以支持将这些可能性呈现在一般民众面前。

针对Defi应用的技术支持与用户体验,合约大陆联合创始人周嘉华评价道:“过去的两年时间里,无论是跨链技术还是公链基础设施,其技术方面的发展都是有目共睹的,我们可以看到许多新兴的公链,比如

Cosmos

、

polkadot

等,都能够为用户提供具有更优性能的解决方案来满足交易或撮合业务场景的需求。”

当然,前景归前景,眼下仍有一些瓶颈与阻碍需要去面对。

“去中心化的商业应用在用户体验方面相较于中心化应用仍存在不小的差距。造成这些差距的原因有很多,包括跨链技术的不成熟,区块链的拥堵以及流动性差等等,都会影响到用户体验”

Kyber