投资要点

★市场风格

我们在2Q17基金持仓分析报告《金融仍处低配,消费抱团更紧》中数据显示证金公司出现在创业板个别股票的前十大股东中,叠加同时国务院发文推进“双创”深入发展等消息面影响,创业板迎来一定幅度的反弹,因而其对应的小盘指数、高市盈率成长风格表现较好。

从细分的风格指数来看,本周涨幅最好的是小盘指数(1.58%),高市盈率指数(1.36%),高市净率指数(0.64%),低价股指数(1.49%),亏损股指数(1.46%),成长风格指数(2.10%)。本周涨幅最差的是大盘指数(-0.32%),低市盈率指数(-0.41%),低市净率指数(0.00%),高价股指数(0.45%),绩优股指数(-0.77%),稳定风格指数(-0.28%)。

★主要板块估值变化

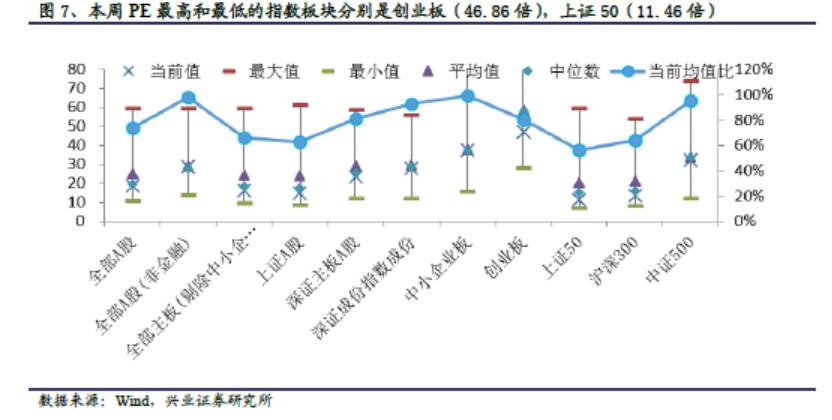

与市场风格基本一致,由于创业板反弹,其估值也在长时间下跌中出现了短暂的回暖,目前创业板估值相当于历史估值的80%,为46.86倍。

从市盈率角度,本周估值上升最多的板块是创业板(PE:46.86倍,相当于历史均值的80.00%)。本周估值上升最少的板块是深证主板A股(PE:23.75倍,相当于历史均值的80.81%)。从市净率角度,本周估值上升最多的板块是创业板(PB:4.32倍,相当于历史均值的89.25%)。本周估值上升最少的板块是上证50(PB:1.35倍,相当于历史均值的50.20%)。

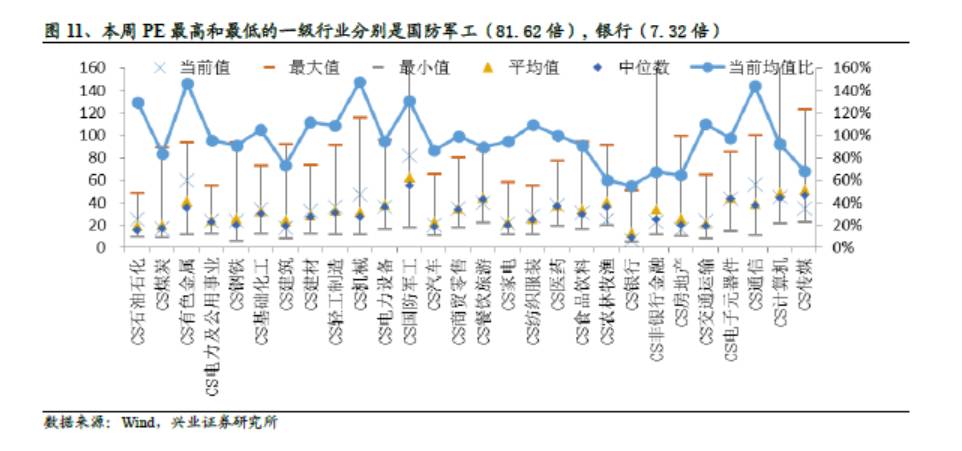

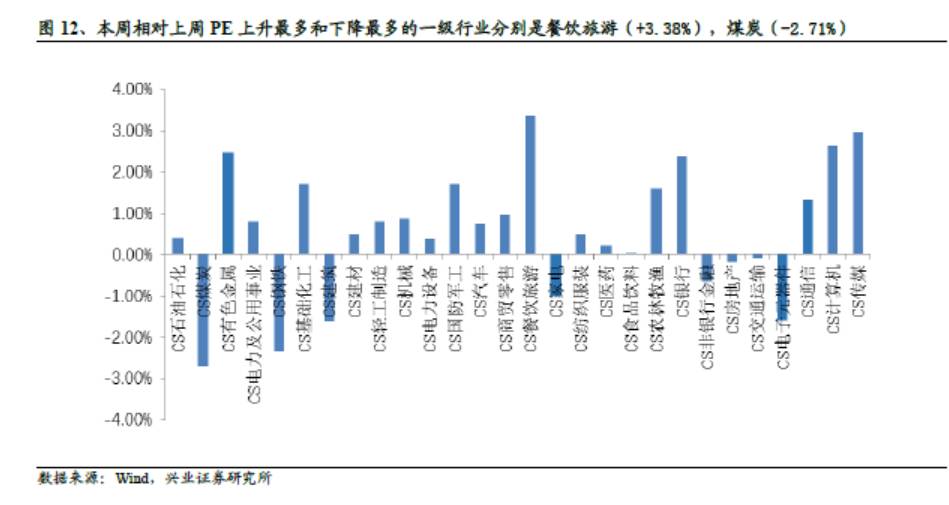

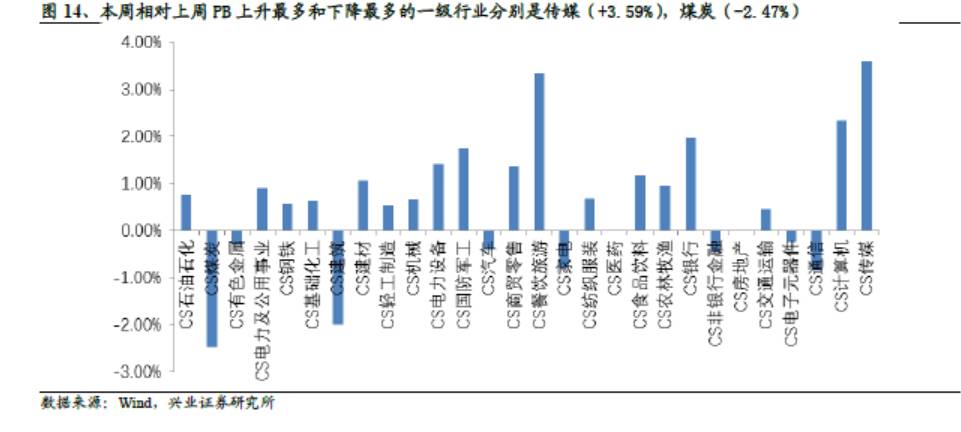

★一级行业估值变化

在年中策略报告《智慧舞步:从平衡木到钢丝绳》提到配置核心资产,本周餐饮旅游板块中具备较高国内市占率和品牌化优势的酒店类表现不错。同时,受益于创业板的反弹,其对应的计算机、传媒业估值也相应提升。

从市盈率角度,本周估值上升前三的行业是餐饮旅游(PE:39.81倍,相当于历史均值的89.74%),传媒(PE:35.00,相当于历史均值的68.00%),计算机(PE:45.16倍,相当于历史均值的92.19%)。从市净率角度,本周估值上升前三的行业是传媒(PB:3.75倍,相当于历史均值的88.01%),餐饮旅游(PB:3.39倍,相当于历史均值的87.67%),计算机(PB:3.94倍,相当于历史均值的84.68%)。

正文部分

1、市场风格

我们在2Q17基金持仓分析报告《金融仍处低配,消费抱团更紧》中数据显示证金公司出现在创业板个别股票的前十大股东中,叠加同时国务院发文推进“双创”深入发展等消息面影响,创业板迎来一定幅度的反弹,因而其对应的小盘指数、高市盈率成长风格表现较好。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

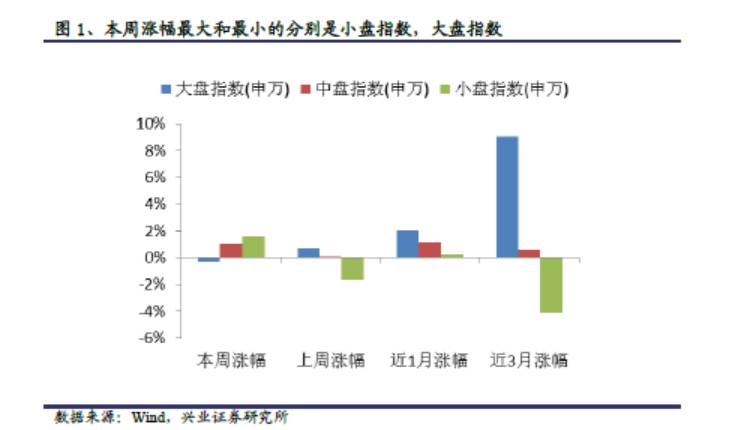

从大、中、小盘指数来看,本周涨幅最大的是小盘指数,涨幅为1.58%,与上周相比上升3.21%。涨幅最小的是大盘指数,涨幅为-0.32%,与上周相比下降1.02%。

在更长时间区间内,近1个月以来,涨幅最大的是大盘指数(2.04%),涨幅最小的是小盘指数(0.27%)。近3个月以来,涨幅最大的是大盘指数(9.11%),涨幅最小的是小盘指数(-4.12%)。

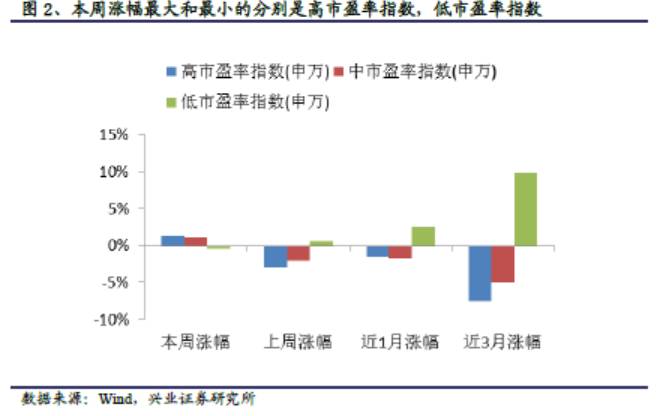

从高、中、低市盈率指数来看,本周涨幅最大的是高市盈率指数,涨幅为1.36%,与上周相比上升4.22%。涨幅最小的是低市盈率指数,涨幅为-0.41%,与上周相比下降1.04%。

在更长时间区间内,近1个月以来,涨幅最大的是低市盈率指数(2.56%),涨幅最小的是中市盈率指数(-1.81%)。近3个月以来,涨幅最大的是低市盈率指数(9.81%),涨幅最小的是高市盈率指数(-7.51%)。

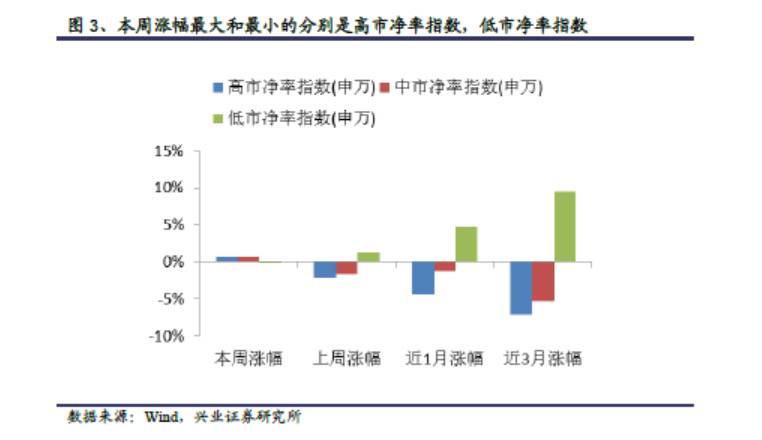

从高、中、低市净率指数来看,本周涨幅最大的是高市净率指数,涨幅为0.64%,与上周相比上升2.74%。涨幅最小的是低市净率指数,涨幅为0.00%,与上周相比下降1.35%。

在更长时间区间内,近1个月以来,涨幅最大的是低市净率指数(4.75%),涨幅最小的是高市净率指数(-4.39%)。近3个月以来,涨幅最大的是低市净率指数(9.48%),涨幅最小的是高市净率指数(-7.16%)。

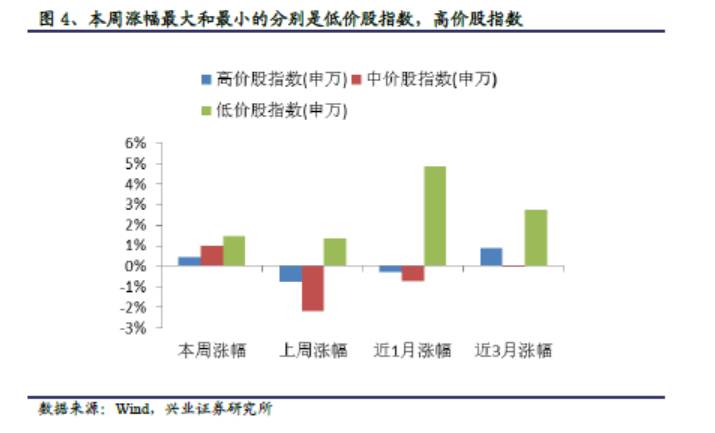

从高、中、低价股指数来看,本周涨幅最大的是低价股指数,涨幅为1.49%,与上周相比上升0.13%。涨幅最小的是高价股指数,涨幅为0.45%,与上周相比上升1.24%。

在更长时间区间内,近1个月以来,涨幅最大的是低价股指数(4.87%),涨幅最小的是中价股指数(-0.72%)。近3个月以来,涨幅最大的是低股价指数(2.76%),涨幅最小的是中股价指数(-0.05%)。

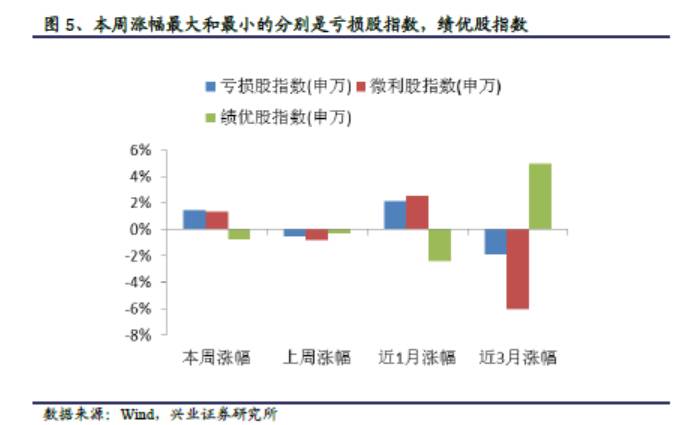

从亏损股、微利股、绩优股指数来看,本周涨幅最大的是亏损股指数,涨幅为1.46%,与上周相比提升2.02%。涨幅最小的是绩优股指数,涨幅为-0.77%,与上周相比下降0.49%。

在更长时间区间内,近1个月以来,涨幅最大的是微利股指数(2.55%),涨幅最小的是绩优股指数(-2.42%)。近3个月以来,涨幅最大的是绩优股指数(4.94%),涨幅最小的是微利股指数(-6.01%)。

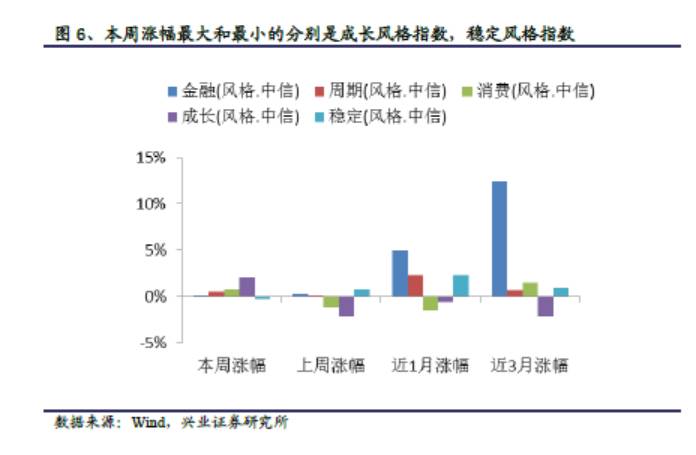

从风格指数来看,本周涨幅最大的是成长风格指数,涨幅为2.10%,与上周相比上升4.26%。涨幅最小的是稳定风格指数,涨幅为-0.28%,与上周相比下降1.02%。

在更长时间区间内,近1个月以来,涨幅最大的是金融风格指数(4.98%),涨幅最小的是消费风格指数(-1.41%)。近3个月以来,涨幅最大的是金融风格指数(12.45%),涨幅最小的是成长风格指数(-2.12%)。

2、主要板块估值变化

2.1 板块市盈率

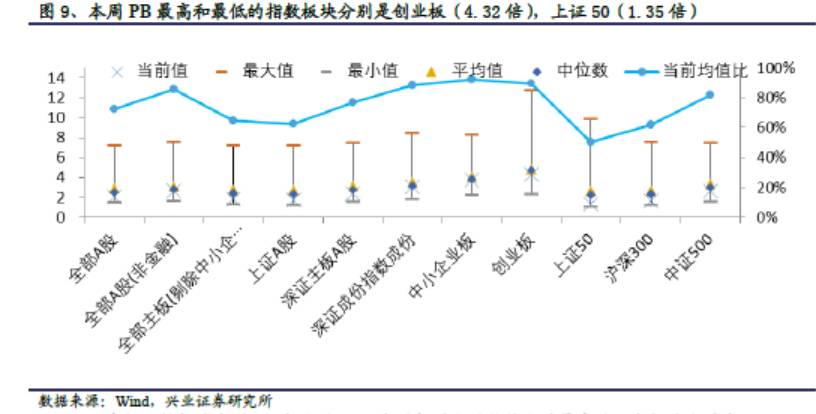

与市场风格基本一致,由于创业板反弹,其估值也在长时间下跌中出现了短暂的回暖,目前创业板估值相当于历史估值的80%,为46.86倍。

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:46.86倍),中小企业板(PE:37.63倍),中证500(PE:32.25倍)。本周估值后三位的板块和对应PE分别为上证50(PE:11.46倍),沪深300(PE:13.74倍),上证A股(PE:15.05倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(99.27%),全部A股(非金融)(97.58%),中证500(95.29%)。本周估值当前均值比后三位和对应比例分别为上证50(56.17%),上证A股(62.89%),沪深300(64.06%)。

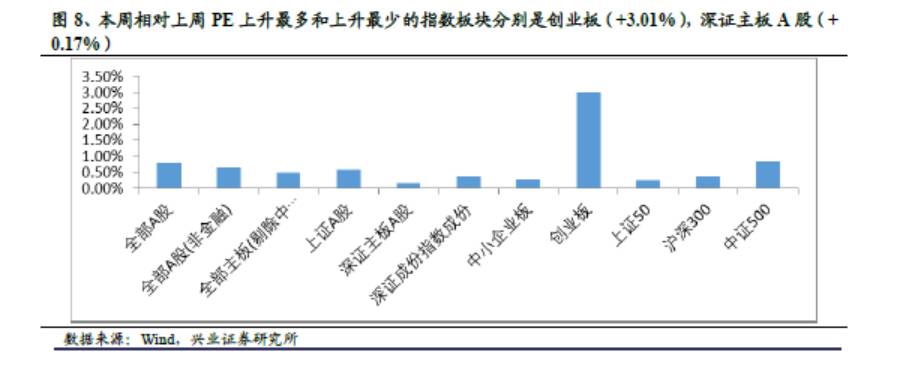

我们比较板块本周PE与上周PE,本周相对上周估值上升最多的三个板块和对应PE值变化分别为创业板(PE:46.86倍,+3.01%),中证500(PE:32.25倍,+0.84%),全部A股(PE:18.88倍,+ 0.80%)。

本周相对上周估值上升最少的三个板块和对应PE值变化分别为深证主板A股(PE:23.75倍,+ 0.17%),中小企业板(PE:37.63倍,+ 0.29%),上证50(PE:11.46倍,+ 0.26%)。

2.2 板块市净率

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.32倍),中小企业板(PB:3.75倍),深证成份指数成份(PB:3.11倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.35倍),沪深300(PB:1.66倍),上证A股(PB:1.71倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(92.06%),创业板(89.25%),深证成份指数成份(88.41%)。本周估值当前均值比后三位和对应比例分别为上证50(50.20%),沪深300(62.08%),上证A股(62.72%)。

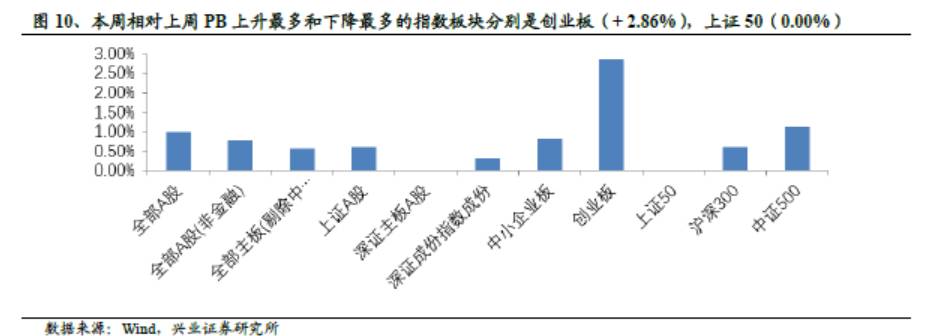

我们比较板块本周PB与上周PB,本周相对上周估值上升最多的三个板块和对应PB值变化分别为创业板(PB:4.32倍,+ 2.86%),中证500(PB:2.70倍,+1.12%),全部A股(PB:2.08倍,+0.97%)。

本周相对上周估值上升最少的三个板块和对应PB值变化分别为上证50(PB:1.35倍,0.00%),深证主板A股(PB:2.40倍,0.00%),深证成份指数成份(PB:3.11倍,+0.32%)。

3、一级行业估值变化

3.1 行业市盈率

在年中策略报告《智慧舞步:从平衡木到钢丝绳》提到配置核心资产,本周餐饮旅游板块中具备较高国内市占率和品牌化优势的酒店类表现不错。同时,受益于创业板的反弹,其对应的计算机、传媒业估值也相应提升。

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(81.62倍),有色金属(60.02倍),通信(56.3倍)。本周估值后三位的行业和对应PE分别为银行(7.32倍),房地产(16.63倍),煤炭(17.22倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为机械(147.83%),有色金属(145.86%),通信(143.58%)。本周估值当前均值比后三位和对应比例分别为银行(54.79%),农林牧渔(60.09%),房地产(64.39%)。

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PE值变化分别为餐饮旅游(PE:39.81倍,+3.38%),传媒(PE:35.00倍,+2.97%),计算机(PE:45.16倍,+2.64%)。

本周相对上周估值上升最少的三个行业和对应PE变化分别为煤炭(PE:17.22倍,-2.71%),钢铁(PE:23.69倍,-2.35%),建筑(PE:18.28倍,-1.61%)。

3.2 行业市净率

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(5.13倍),电子元器件(4.07倍),医药(4.05倍)。本周估值后三位的行业和对应PB分别为银行(1.04倍),石油石化(1.33倍),煤炭(1.58倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为轻工制造(140.10%),家电(138.04%),计算机(118.11%)。本周估值当前均值比后三位和对应比例分别为银行(52.93%),石油石化(57.71%),煤炭(59.21%)。

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升最多的三个行业和对应PB值变化分别为传媒(PB:3.75倍,+3.59%),餐饮旅游(PB:3.39倍,+3.35%),计算机(PB:3.94倍,+2.34%)。

本周相对上周估值上升最少的三个行业和对应PB值变化分别为煤炭(PB:1.58倍,-2.47%),建筑(PB:1.95倍,-2.01%),通信(PB:3.50倍,-0.85%)。

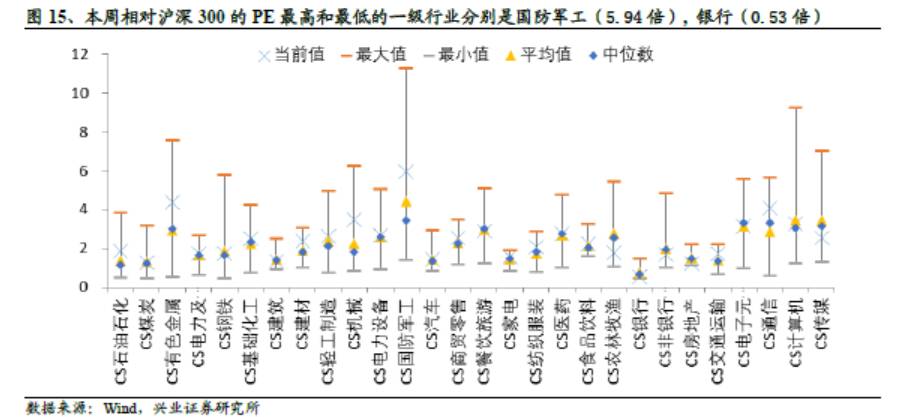

3.3 行业相对估值

从市盈率角度,相比于沪深300本周13.74倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(5.94倍),有色金属(4.37倍),通信(4.10倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.53倍),房地产(1.21倍),煤炭(1.25倍)。

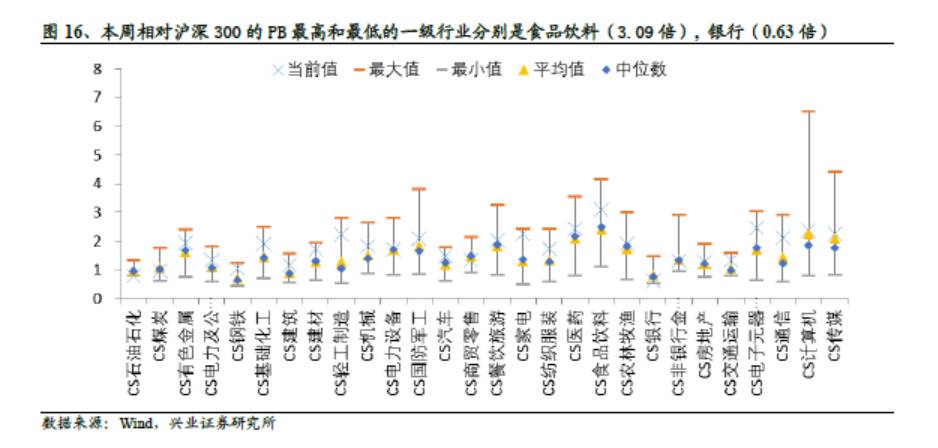

从市净率角度,相比于沪深300本周1.66倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(3.09倍),电子元器件(2.45倍),医药(2.44倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.63倍),石油石化(0.80倍),煤炭(0.95倍)。