一份对赌协议,在投资方步长来说是审慎,对快方送药则是拼死一搏。

近年来,传统药店、药企、医药物流、O2O平台纷纷打入送药“战场”,对于本就不被看好的送药O2O企业来说,这无疑是雪上加霜。今年初,步长制药(603858.SH)对快方送药的投资为行业打了一剂强心针,但其对快方送药于2020年底实现“合格IPO”的要求,却也给对方背上压了一座“盈利”大山。

如何在夹缝中生长,甚至完成盈利目标,是市场给送药O2O企业出的大难题。目前,部分送药O2O正在探索的一种盈利途径是通过扩大市场占有率、提高与药企议价的能力,从而赚药企的钱。

在药品零售的市场上,连锁药店已经成为送药O2O企业最大的竞争对手。

根据中康CMH的数据统计,2015年国内处方药市场规模达到11758亿元,同比增长6.9%。而从处方药市场渠道分布来看,2015年城市等级医院市场规模达7076亿元,占比60.18%,县域等级医院市场规模2328亿元,占比19.80%。零售药店处方药市场规模1069亿元,仅占比9.10%。

作为药品市场的承接方,零售药店的发展一直受到模式传统、覆盖有限、参差不齐、数据不通等问题的阻碍,尚不具备承接这个蓝海的能力。这是送药O2O企业的机遇,同样也是连锁药店的机遇。

目前,连锁药店已经成为一种趋势,一心堂(002727.SZ)、益丰大药房(603939.SH)、老百姓大药房(603883.SH)等公司相继登陆A股,漱玉平民、大参林、健之佳等公司也相继申报上市。并且近年来不少制药企业都在从上游工业向下游终端延伸。据2015中国制药工业百强榜单初步统计,前50强中,包括广州医药、上海医药、天津医药、天士力控股、康美药业、云南白药等近20家药企的触角已经延伸到终端连锁药店。

据食药监总局近四年的统计数据显示,从2013年到2016年,连锁药店数量不断增加,单体药店数量不断减少。而在2016年,连锁药店数量首次超过单体药店。

在“寡头垄断,赢者通吃”的互联网领域,高速发展的连锁药店面前,送药O2O企业想要生存的前提是能够拥有足够高的终端市场占有率。

为了抢占市场份额,送药O2O企业一般选择自建药店或与药店合作,先借助药店的力量生根发芽。快方送药也不例外。

“我们希望药店能通过快方送药的智能药房系统,收集O2O平台、远程电子处方、医院外流处方中呈现出的用户需求,和药厂进行合作,增强议价能力;同时通过一小时送药上门服务,完成S(药厂)to B(药店)to C(用户)的生态链搭建。”

近日,快方送药在北京举行战略发布会,快方送药CEO高越宣布将免费分享其信息化成果,用“智能药店”赋能传统药店。

健康点了解,快方智能药店系统包括五个部分,分别为:订单接受系统、订单分拣系统、订单复核系统、自动分单系统、订单跟踪系统。快方送药COO刘恒睿表示,未来,快方送药也将以25平方公里区域为限,在每个区域内选择唯一的一家药店,免费合作,为其接入智能药店系统。“根据快方送药的调查来看,25平方公里的范围内约有40家线下药店,其日均订单量约为3000单,这也是智能药店系统的日均配送能力。”

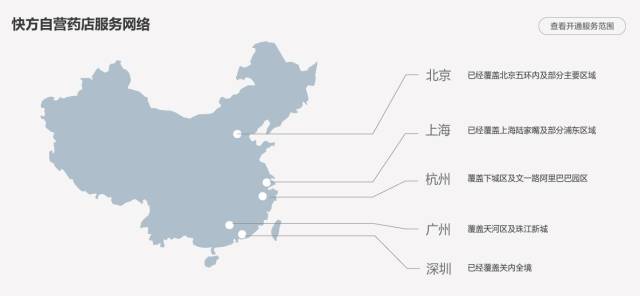

快方送药自营药店服务网络

具体来看,其合作将分为三种模式:在北上广深杭五座一线城市采取“自营药店+自建配送”的模式;在天津、南京、成都、重庆、等十座二线城市采取“赋能药店+赋能配送”的模式,药店接入快方送药的系统后,快方送药将负责配送团队的搭建;在福州、济南、烟台、银川、长春等30座三线城市采取“赋能药店+指导配送”的模式,药店接入快方送药的系统后,快方送药将帮助药店搭建自己的配送团队。刘恒睿表示,快方送药将根据具体情况改变与药店的合作方式,且平台也会为合作药店进行导流。

就“自营药店+自建配送”这种模式来看,快方送药对其所寄予的愿望是美好的,但实际效果却似乎考验不小。

2015年底,快方送药正式转向“全自营药店”。快方送药方面的数据显示,截至2017年6月,快方送药共计拥有31家自营药店,其中北京18家、上海5家、广州1家、深圳5家、杭州2家。并且,截至2016年底,快方送药位于北京的18家门店商品SKU有3000个,配送员有近230名,日均达1万订单,每单均价在30元左右。