需要沪牌代拍等一切相关咨询请联系微信:yikeshu03

水库论坛网址:www.ishuiku.com

水库论坛微信群统一入口:yikeshu03 ( 原微信号kenliu2189已满 )

前文:

重庆团购持续火热进行中,加入重庆团购群请加KAI01,微信号:yikeshu03.

最近来重庆的越来越多,热情空前高涨,KAI本身却回不了上海了。定的回上海的机票已经由改签至退票,回程不可期。

出来的盘总是秒抢,连200万的二手房都是秒抢。有朋不断自远方来。谢谢大家的信任,麻烦大家登机前,再提醒一下KAI安排管家接机。最近感觉脑容量有点不够用,接机的管家也有点忙不过来,怕万一给耽搁了。

最新团购盘:隆鑫鸿府(大平层,单价8000),璧山区高层(单价3000多)。巴南区近地铁花园洋房(单价7000多)。详见水库重庆团购一群到六群。

即日起,会在文章结尾增加一个栏位:今日笋盘推荐。

以下为正文:

贷款的前期统筹——征信篇

导语:

极大比例的购房者在即将买入房产时,才会认真考虑起贷款的问题,此前很长的时间会花在选择楼盘或者价格上;而我们在实践中看到,很高比例的购房者本可以用这段时间,发现贷款存在的问题,并及时解决,但是却白白浪费了,最后不得不接受其他办法,代价高昂。从今天起《本尊资讯》会推出一个系列,详细介绍通过统筹规划,同步优化购房者的贷款资质,以取得日后贷款的先机。

统筹规划,在华罗庚教授的一篇中学课文中解释的可谓深入简出。

统筹方法,是一种安排工作进程的数学方法。它的实用范围极广泛,在企业管理和基本建设中,以及关系复杂的科研项目的组织与管理中,都可以应用。

怎样应用呢?主要是把工序安排好。

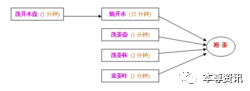

比如,想泡壶茶喝。当时的情况是:开水没有;水壶要洗,茶壶,茶杯要洗;火已生了,茶叶也有了。怎么办?

办法甲:洗好水壶,灌上凉水,放在火上;在等待水开的时间里,洗茶壶、洗茶杯、拿茶叶;等水开了,泡茶喝。

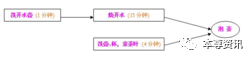

办法乙:先做好一些准备工作,洗水壶,洗茶壶茶杯,拿茶叶;一切就绪,灌水烧水;坐待水开了泡茶喝。

办法丙:洗净水壶,灌上凉水,放在火上,坐待水开;水开了之后,急急忙忙找茶叶,洗茶壶茶杯,泡茶喝。

哪一种办法省时间?我们能一眼看出第一种办法好,后两种办法都窝了工。

这是小事,但这是引子,可以引出生产管理等方面的有用的方法来。

水壶不洗,不能烧开水,因而洗水壶是烧开水的前提。没开水、没茶叶、不洗茶壶茶杯,就不能泡茶,因而这些又是泡茶的前提。它们的相互关系,可以用左边的箭头图来表示:

箭头上的数字表示,这一行动所需要的时间,例如15表示从把水放在炉上到水开的时间是15分钟。

从这个图上可以一眼看出,办法甲总共要16分钟(而办法乙、丙需要20分钟)。如果要缩短工时、提高工作效率,应当主要抓烧开水这个环节,而不是抓拿茶叶等环节。同时,洗茶壶茶杯、拿茶叶总共不过4分钟,大可利用「等水开」的时间来做。

是的,这好像是废话,卑之无甚高论。有如走路要用两条腿走,吃饭要一口一口吃,这些道理谁都懂得。但稍有变化,临事而迷的情况,常常是存在的。在近代工业的错综复杂的工艺过程中,往往就不是像泡茶喝这么简单了。任务多了,几百几千,甚至有好几万个任务。关系多了,错综复杂,千头万绪,往往出现「万事俱备,只欠东风」的情况。由于一两个零件没完成,耽误了一台复杂机器的出厂时间。或往往因为抓的不是关键,连夜三班,急急忙忙,完成这一环节之后,还得等待旁的环节才能装配。

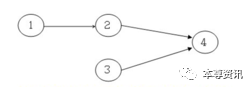

洗茶壶,洗茶杯,拿茶叶,或先或后,关系不大,而且同是一个人的活儿,因而可以合并成为:

用数字表示任务,上面的图形可以写成为:

( 1-洗水壶 2-烧开水 3-洗茶壶茶杯、拿茶叶 4-泡茶)

从这篇文章中,我们看到统筹的核心就是时间管理。在实践中我们了解到,贷款审批的核心是审查贷款人过去一段时间曾发生过的记录,包括信用记录、收入记录、首付记录等等。时间不可倒流,犯过的错误不能改变,但我们可以通过前人的经验避免犯错。因此这三篇文章会分别针对这三个方面详细讲述,分为《征信篇》、《流水篇》、《衔接篇》(指消费贷款与按揭贷款的衔接,附首付贷解析)。

PS:这三篇文章的内容适合国内所有城市的购房者。

1ST

征信报告会看什么内容

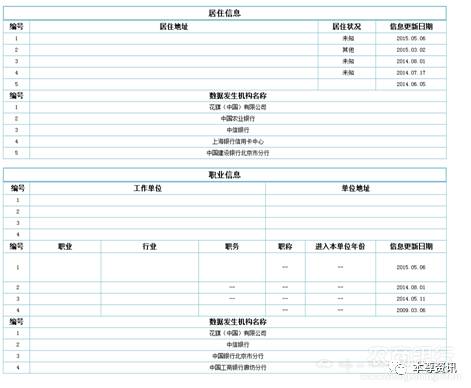

个人征信报告组成=个人基本信息+信贷信息+是否有逾期+信用卡透支记录+非银行信息+查询记录

只要你曾经和银行发生过借贷业务, 你的信用报告必然包含个人信息:其中电话号码、婚姻状况、职业信息、职业信息更新日期这几条比较重要。

信贷信息包含信用卡、各类贷款信息、逾期记录等。

非银行信息又称为公共信息,包括社保缴纳单位等。

查询记录分为个人查询和商业银行等金融机构查询。

a)征信上的电话号码可以追踪到某个长期失联的人,曾经有人借此办法成功找到一个老赖。

b)婚姻状况分三种——无、已婚、离婚;鉴于现在基于调控政策导致的婚姻状态的混乱,银行并不十分强调和借款人目前提供的婚姻证明及户口本信息一致,但明显的逻辑错误尽量避免。

c)职业信息和更新日期。这个话题在第二部分专门展开。

d)社保缴纳信息一般银行不做为参考,因为相当多人的更新不及时,或者完全没有;如果要核实其单位真实情况,只要在公积金网站查询公积金缴纳情况即可。

2nd

第二部分重点讲解职业信息怎么更新、逾期记录怎么看、信用卡大额透支怎么算零账单怎么回事、信用贷怎么算负债何时办理如何还款、参贷人到底会不会上征信报告、担保人是什么意思、存单质押是什么东东有何利弊、查询记录怎么看。

A)征信报告上的职业信息一栏共有五条记录,超过五条后会覆盖原有旧信息,这样就给更新职业信息留出了空间。

Q1:——为何要更新职业信息?

A1:—— 因为银行认可的优质企业可以让贷款更容易获批,而很多人并不在银行认可的优质企业上班,或者是自由职业和企业主,或者在银行禁入的单位名单中,这些人要成功获得贷款,就需要提前进行更新单位信息。

Q2:—— 用什么办法可以更新职业信息?

A2:—— 办信用卡,这是最快捷的办法。填上想要显示在报告上的单位名称,基本都能获批;持续办成功五张信用卡,原有显示在征信报告上的单位名称即被覆盖,再也看不到了。为了这个目的办的信用卡不必纠结额度多少,只要确保成功率,最好是在某家银行曾有一张普卡,也使用了一段时间,再去申请他们家的白金卡。切记不要在网银上申请,一定要到网点申请,填写信用卡申请表。

Q3:—— 社保和公积金信息是否会让以上努力功亏一篑?

A3:—— 房贷审批一般不会主动查询借款人的社保和公积金记录(当然有时也要选择配合的银行),并且第一部分已经提过,征信上的社保公积金一般不做为参考,但是如果申请公积金贷款,则必须要查询公积金;信用贷会查询借款人公积金缴纳情况。因此这个办法只适合房贷中的商业贷款申请。

Q4:—— 何时更新职业信息最好?

A4:—— 职业信息的更新日期一栏也很关键,它的每一栏显示了新信息更新的具体时间。如果五条信息都是已更新成功的单位名称,那没有瑕疵;如果贷款时,没来得及将五条信息全部更新成想要的单位名称,那可以推断,至少最早更新的一条时间超过半年最好。

更多详情可见《本尊资讯:信用卡在房贷审批中被忽略却极重要的应用》一文,目录编号:A10-33

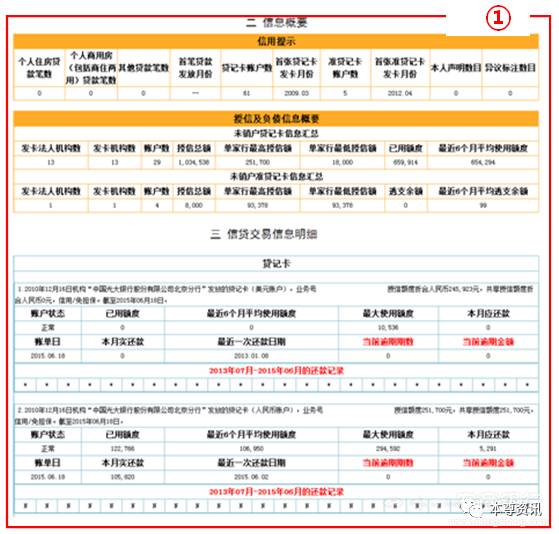

B)逾期记录怎么看?

当你在银行申请贷款时,信贷员会告诉你,征信报告有逾期:有3个1,2个2,1个3,这像密码一样的表述代表什么意思呢?

完整的征信报告最后一页有以下解释:1代表逾期1-30天;2代表逾期30-60天;依次类推,最大数字7代表逾期180天以上。按照这个解释,各位读者可以自行翻译出以上逾期的严重程度。

a)绝大多数银行规定:距今24个月内不能出现1次以上的3,不能有2次以上的2,不能有6次以上的1。

b)这也解释了为何央行网上征信系统拉出的报告(简略版)无法清晰判断逾期严重度的原因,因为它只提供了五年内的总逾期次数,不能单独呈现24个月的次数。如果24个月之外很严重,而24个月内很干净,有些银行可以酌情处理。

c)距今24个月之前发生的逾期,各银行也倾向于严格的审批,当然也要视金额、次数、是否连续等情况而定,很多情况是可以通过的。

d)信用卡在24个月内真的有很严重的逾期怎么办?方法一,打电话投诉,让信用卡中心帮你到央行征信中心更新征信,这个办法迄今为止看到三个客户成功过,第一次拉出来非常严重的逾期记录,投诉后,第二次再拉竟然全部消失了;但是也可能逾期记录只是暂时消失,只有七天窗口时间,足够拉征信审批了。方法二:信用卡不注销,保持正常还款,24个月后再拉出的报告上,就是全部是干净的记录。

C)信用卡大额透支怎么算、零账单是怎么回事?

Q1:——信用卡刷卡怎么判断是否TX?怎么算透支很多?

A1:—— 看最近六个月平均透支余额,若十分接近授信总额,则要求出具账单,账单上可以体现TX的证据,即使找不出合理证据,也可以降贷款额度。

Q2:——什么是零账单?

A2:—— 信用卡有两个日期需要关注,一个是还款日,一个是账单日,零账单就是指在账单日前把刷卡透支的钱还款,则在征信上不会出现这一笔透支金额,透支额为“零”,可以让征信显得干净,不影响贷款。

Q3:—— 显示为信用卡分期的信用贷怎么算?

A3:——大多数银行对于信用卡的透支额目前不会计入负债,但是参考A1,也不能透支太多。正常的信用卡分期额度不会很高,但是以信用贷形式发放的现金分期额度都是30或50万,最典型的是税费贷(上限50万)、浦发万用金(上限30万)、农商行的鑫福金,它们的负债是否算入总负债要看具体银行认定。建议在操作房贷前能不用就不用。这三种都属于开卡时一次性扣掉全部利息,因此只要开卡后任何时刻的提前还款都极其不划算;税费贷肯定是在贷款批好过户时使用,不存在提前使用这个问题,其他的现金分期尽量在放款前后再使用,不要抱侥幸心理(有些人认为自己有很多现金分期也顺利通过贷款审批了,只能说,运气好而已,政策变化很快)。

D)信用贷怎么算负债、何时办理、如何还款?

面对信用贷,心态很矛盾,这么多家银行发行的产品,既是方便了普通大众融资,但是如果没掌握好顺序,也会把后面的房贷大事给搞砸。

我们从征信的角度描述,信用贷分两种,一种是算贷款,一种是算信用卡分期。

a)算贷款的信用贷:授信额度类信用贷(江苏银行卡易贷、上海银行金橘贷、宁波银行白领通为代表)都会在征信显示贷款记录,但是授信额度的好处是不提款不上征信;但非授信额度类的信用贷放款即计息(以招商银行的,必然也很早就上征信。(征信更新的速度越来越及时,因此放款到征信显示的时间差越来越短,读者有兴趣可以自行统计)。

b)算信用卡的信用贷:上一节已经讲过的内容不再赘述,这里再补充一点,信贷员和贷款中介对现金分期的信用贷,都爱强调“不上征信”,因此忽悠了不少小白申办,请看完这条后不要上当了。

c)Q1:信用贷何时办理,何时可以用?

A1:如果是凑首付,授信额度类信用贷可以提前办理(至少提前半年),但房贷的主贷人和未净身出户的参贷人都不能在房贷审批前使用,也就是说该信用贷只能申请出额度,但不能实际使用。如果是非授信额度类信用贷,确定是算信用卡负债,可以在征求房贷银行之后,少量使用一点,但也至少在付首付前3-6个月使用,并且要遵循规避首付贷的原则使用,具体细节等第三篇《衔接篇》再说。

Q2:信用贷如何还款?

A2:征信的贷款记录里有已使用的信用贷,银行首先会计算负债,和实际还款中的按月计息不同,一般银行会按“全额负债”,就是用已使用金额/36个月,甚至已使用金额/12个月计算,这就使得负债很高;个别银行会按已使用金额的十年期等额本息计算,真是不可思议。负债高企导致负债/收入比很高,进而导致房贷额度减少;这还不是最麻烦的,更严重的是现在严格审核首付贷问题,如果信用贷提取时间距离付首付的时间很短(没有硬性标准,姑且认为是3个月吧),那基本上会认为这笔信用贷是用于首付了,从而拒绝审批该房贷。

所以,算贷款的信用贷尽量在申请房贷前就结清,并且提前两个月结清,以便让征信能在房贷申请前更新成“信用贷结清”的状态。

E)参贷人到底会不会有负债,在征信报告上体现吗?

按照银行的定义,夫妻一方为主贷人,另一方强制为参贷人,也称之为共同还款人,但是负债纪录只会出现在主贷人名下的征信报告上,这是由于银行只把主贷人信息上报央行征信中心。但是有很多人反映虽然是参贷人,但是征信报告上也有负债纪录,这又是什么原因呢?

F)担保人是什么意思?

如上所述,参贷人的征信报告上如果出现负债纪录,一般都是担保纪录,即参贷人同时成为了担保人。担保人由如下情况导致:

a)主贷人如果申请经营性贷款,则银行从风控角度考虑,可能会让配偶同时做担保;

b)主贷人申请某些外资银行,外资银行的风控思维和中资银行不同,可能会把参贷人的信息也上报央行征信中心;

c)主贷人和参贷人并不是直系亲属关系,主贷人负责还款,参贷人提供抵押物,此时银行可能会让参贷人作为担保人;

d)某些银行的按揭接力贷,因为父母作为主贷人,子女参贷,为了控制风险,让直系的子女作为担保人。

让参贷人做担保,应该明确告知,签字时也要仔细查看,不要把担保一栏也签上字了。

G)存单质押是什么东东、有何利弊?

存单质押本想单列一篇讲解,但是受众面不是很广泛,因此作罢,只在本篇稍微提一下它的作用,以及上征信的注意事项。

存单质押,就是把自己在银行的定存,在不解除定存协议的前提下,将其中的90%或者95%的资金贷款出来,成为活期使用。年利率4.35%,最长五年期,无需一年还本,金额无上限,当天存当天可取出。这个产品非常重要,因为现在很多银行审批贷款时需要临时存款,如果按民间小贷公司的利率,很多人吃不消,即使向亲戚朋友借款,有时也比存单质押的利率高得多。如果采用存单质押,既可以在银行有一笔长期定存,又可以将大部分的资金取出来还清借款,一举两得。而且存单质押在房产交易中也有一些功用,不属于本篇范畴。

但是注意,存贷质押也属于贷款,因此也会上征信,且上的非常快,虽然这笔资金的抵押物是你自己名下的存款,但是为了防止银行认为有首付贷嫌疑,要在银行拉好征信记录后再操作。

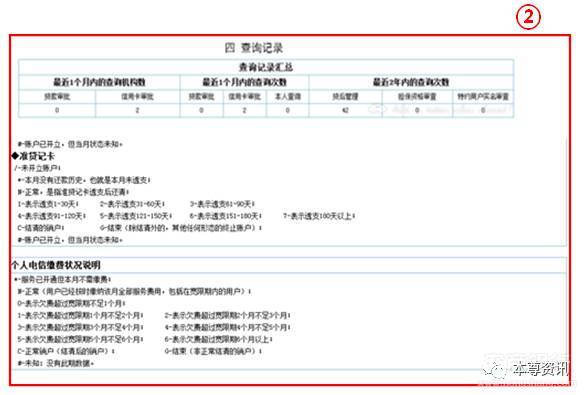

H)查询记录怎么看?

征信报告的最后一张纸上的内容已经变的越来越重要,它成为银行审批贷款时重要的柔性指标,而在信用贷审批中,越来越多的银行把它作为硬性指标,这就是征信查询记录。

在房贷申请中,一般不太会同时申请几家银行,所以即使A银行看到有几家银行的贷款审批查询,那也不会拒绝,只会加强这个借款人的审核仔细程度(抵押消费贷款有个别要求短期内不能有三次贷款审批纪录);但是自从各家银行的信用贷如火如荼的推广后,很多人都利用时间差同时申请数家银行的信用贷,而受理银行从借款人嘴巴里不知道他同时申请了几家银行,只有从征信查询记录中可见端倪。总体来讲,性价比越高的信用贷对查询次数要求越高,性价比越低的信用贷对查询次数要求越低。

贷后管理现在也成为影响房贷观感的重要指标了。简单来说,贷后管理是银行定期对借款人的情况进行回访。信用卡占了贷后管理的绝大部分,如果借款人突然有大额透支,银行认为有风险,会查询看该借款人其他信用卡是否也有同样透支情况,如果改借款人经常进行异常的透支,久而久之,贷后管理需要长达数张纸纪录,申请会被所有银行另眼相待;另外,信用卡申请提额也会进行贷后管理;常规贷后管理应该是半年一次,如果借款人名下有数十张卡,即使没有异常特殊贷后管理,光是正常的贷后管理,一年内也是很大的数字了。

水库论坛微信群介绍以及统一入群方式:

水库A8.5群--入群需验证净资产5000万。(目前人数35人,众神之神欧老师,某著名连锁地产老板季老师,每次买30套(频率接近为月)的南京大魔王乐老师,哈弗毕业 北京著名建筑商冯老师,喜欢用产证打扑克牌的专买老破小的某2b大神,半年14套的福州大神,东莞台湾大户某老师等都在此群 。对了,还有申请入群的时候提交8000万 现金的深圳单身80后美女)

水库A8群--入群需验证净资产1000万。(目前人数360人,8本产证众人迷校花,创业做到A10的陈总,单月现金流400万的公寓大王,凤变冰鼻祖老破小单套装修净挣100万 的另一位季老师等众大师均在此群。)

水库一品堂--无需验证资产,水库无需验证资产的最高品质的群。(目前人数408人,贷款大亨本尊老师,花木唐镇大户冯老师,浦发某总(找他办浦发信用卡30万起), 光大某美女(找她办光大信用卡15万起),农商银行某总,金桥公寓第一人,水库女神陈兜兜等众强人均在此群)。

水库各省会城市群--各省会城市均有群,其中杭州,广州,成都,重庆最热门。

水库信用贷信用卡交流群--交流各种信用贷信用卡大额申请技巧,使用技巧,撸羊毛实战凑首付技巧。

水库使用权房产投资群--交流使用权房产投资技巧(破限购,但是没贷款杠杆不推荐)。

水库装修设计(凤姐变冰冰)群--凤变冰鼻祖季老湿,法租界民宿菠菜老师为代表,设计师云集。买入,冰变,高位套现,周转流必备技能。

水库法拍房投资群--同样破限购,之前法拍房是价格洼地,只有市面七八成,现在出来的法拍房已经无笋,很多时候拍到手价格,比市价还贵。

水库相亲聚会交友群--英国美女留学生,美国美女留学生,杭州富二代千金等均在此群,不详细介绍了,已婚的男库友也可以加入,不过只限于参加聚会。另外,已婚的 女库友可以任意撩鲜肉/腊肉,无论对方婚否。

水库重庆团购群--重磅福利,重庆已经迎来暴击,欢迎大家买多唱空,每人买够10套以上,目前160余套房子正在组织团装,累计团购套数近千套。目前重庆很多楼盘正在以每3个月50%的速度上涨。

目前有水库重庆团购一群,二群,三群,水库和记黄埔御峰团购群,水库阅江阁团购群,水库0首付低首付二手抢购群,水库成都团购群等。

入群方式:加微信:yikeshu03 ( 原微信号kenliu2189已满 )

水库论坛shuiku

公众微信号:shuikuluntan

今日笋盘推荐:

房一:重庆江北区观音桥步行街,绝佳黄金地段

楼盘:聚丰纵横国际住宅

面积:72平

价格:128万

按揭:97万

首付:31万

过户税费佣金等共6万

楼盘简介:位于观音桥商圈中心,距轻轨3号线观音桥站步行不到2分钟,楼下对面就是公交车站(20余条公交线路),可到主城各区!

附近各大型写字楼、商场林立,此物业租赁投资价值极高!此栋物业开发商开盘均价为2万左右,此套是高管内部奖励房源,所以才能低于开盘价出售,懂得来!

房二:龙湖春森彼岸

江北品质大盘

低于市场价20万

清水价买装修房

122平187万,带装修,贷90万,首付97万,过户佣金税费按揭评估等费用7万!

懂的秒杀

房三:珊瑚水岸

144平卖价210.万,贷150左右,清水房,中间楼层,全看江,过户佣金税费按揭评估赎楼共8万

房四:大川壹江城江景房,

面积189万,首套贷款120万,首付20万包费用!包税费单价7400每平方!只有一套,手快来,手慢无!

房五:中航翡翠城,渝北西区。

现在建西南最大游乐园 旁边有体育场

轻轨9号环线 7号轻轨线 公交线路几十条 交通十分便利

渝北核心区域 政府主建片区

品质大社区花园洋房 建面298平 贷215万 首付12万 不包税费 清水三跃,地 下两层全采光,带50平米小花园

房六:沙坪坝 融汇温泉城B区

2栋2单元 11楼 出让地 电梯 精装家电齐全 可租1300以上 建面43.06 卖42.5万 包干 首套 贷款30万 首付出12.5万 包干,!(另有两万中介费,外地客房产税自理)

房七:南坪轻轨房亚太商谷

步行10分钟到轻轨工贸站

南坪商圈,会展中心,玖玺台旁边,精装修,两室一厅,83.5平米,贷款63万,出20万包干,带租约2800,可解除租约,目前市场租金3300左右。

月供3500左右,基本租抵月供,投资首选!

仅此一套,仅此一套!(另有两万中介费,外地客房产税自理)

房八:郁金香国际公寓

笋盘推荐:低于市场价30万!!!

郁金香国际公寓,沙坪坝商圈内,精品学区房,带重庆市十大名校指标!沙坪坝小学 建面120平米,清水顶楼跃层!贷款96万,卖160 出资67包干!市场价15000每平米,低于市场价30万左右,步行三峡广场五分钟不到,地铁9号环线再建中,绝对物超所值

房九:浩博天庭,江北观音桥,黄金地段

距观音桥地铁站100米,繁华商圈,吃喝玩乐全都有

建面103平,办公装修,装修好,卖110万,贷款74万,首付36万,过户8万(外地客户房产税自理)

房十:江北嘴紫御江山

熙岸(三期),三室两厅两卫,建面113平,套内90平,采光充足,安静绿化好,双地铁(六号线和九号线),边上就是国金中心,可就读江北嘴实验学校。价格157万,首付63万,可贷款94万,税费9万多。

房十一:南坪步行街 珊瑚大厦

位置相当好 离南坪轻轨站2分钟 建面142 4室一厅 2卫 客厅大 房子05年的 首套贷款85万 二套75万 业主卖价118万 首付33万 后期费用5万 租金可租3200以上

房十二:南滨路大型小区 海棠晓月

1楼 建面160 简单装修 4室2厅2卫 业主做工程的,现在急需要钱 带后花园 此房用水不要钱!不要问业主为什么,因为重庆水利局长是他表哥 业主卖价138万 银行首套贷90,首付48,二套贷款80,首付58,后期费用5万包干 抢抢抢……

不限购不限贷房源:

某银行处置资产

不限购不限贷,不占房票

不限外地人,不限首套二套

不上征信

出钱即可买,住宅住宅住宅

房一:九龙坡区杨家坪步行街

住房256平,装修房,卖价207万,中介费2个点,包税费。

可贷款140万。首付67.预计租金6000元,月供22726元,10年期,不限购,不限贷,不限外地人,不限外地人,不限外地人,不分首套二套,无房票的速度速度。

房二:某行处置资产

杨家坪步行街住房一套109平,装修房,卖价88万,中介费2个点,包税费。

可贷款60万。首付28.预计租金2500元,月供元9748元,10年期,不占房票,不限购不限贷,不分本地外地,不分首套二套,首付都一样,不上征信

可两套一起买,也可拆分,过户手续费每套3万