[ 导读 ]

房企缘何爱 REITs ?

REITs

(

Real Estate Investment Trusts

)是一种公开交易、投资专业性较强、能享受部分税

收优惠、基础资产为能产生稳定收益的不动产、每年分派给投资者不少于

90%

净收益的金融工具。其特点一

在于能提供较高的当期回报的同时,还伴随资产增值;二是大部分净收益用于分红;三是与股市、债市的相

关性较低,流动性强且管理专业化等。

目前中国仍没有标准化的 REITs ,但类 REITs 已经较多,在四大交易市场都有:

港交所的越秀 REIT、银行间首单兴业皖新、上交所首单恒泰海航以及鹏华前海万科 REIT、深交所首单中信启航

。

从结构上来看,中信启航是私募性质、鹏华前海万科是公募性质,这些在结构上都不能算标准 REIT ,中信启航的私募性质使得流动性不足且降低了金融属性;鹏华前海万科 REIT 虽然是公募性质,单笔认购门槛也仅 10 万元,但是其投资不动产比例不超过 50% 这就大大降低了其不动产属性以至于其收入可能不是来自不动产,因为作为标准的 REIT ,金融属性和不动产属性都要兼顾。此外,他们在分红制度和税务安排上也和标准 REIT 有较大差别。

REITs 背后的房地产周期和物业类型

REITs

背后的房地产具有极强的周期性,而

REITs

本身,也无法背离这一基本特性。

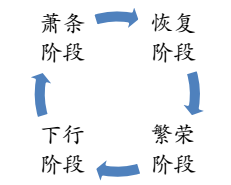

房地产周期主要

会经历以下四阶段的循环往复

,

每个阶段也都与之相对的特性。

萧条阶段:空置率高,租金低;恢复阶段:租赁活动加速,出租率稳定;繁荣阶段:空置地产已被消化,提高租金,更高的出租率;下行阶段:过渡建设,空

置

率上升。

而大量的历史案例无一不警示着我们,很多情况下,会有非理性繁荣的房地产市场出现,此时 REITS 的价格往往已达到高位,投资机会少,且甄别好坏 REITS 公司的难度加大,这种情况下,做出错误投资的概率非常大。

| REITs 背后的物业类型:美国零售物业市值最大、中国以商办为主

REITs

背后,每一物业类型都有其个性化优势、风险、亦或周期。这在保证

REITs

风险分散化得以实现

的同时,也对投资者或是其专业管理团队对每类物业的估值能力有较高要求。

公寓类物业 REITs :

其优势是现金流稳定,其前景受就业、工资、家庭及房屋市场供需等因素影响大;

零售类物业 REITs :

其优势是长期租约,现金流稳定且初始回报高;其前景对人们销售习惯变化敏感,外部增长机会有限;特点是依赖于零售业的发展,以及零售物业租户所处的零售周期,而消费者指数的强劲与否,也预示着供需情况以及价格的上涨空间是否存在;另外,零售类大型购物中心等是否供应饱和等因素,也将是重要的投资考量依据;

写字楼物业 REITs

:其优势是现金流稳定,长期租约;周期性非常强;其租户租期一般可达 5~10 年。当然这种模式,在规避了市场下行时收入下降的风险的同时,同时也牺牲了在市场繁荣阶段可能带来的租金的上升的收益。

工业地产物业 REITs :

建造周期短,对市场供需反应快速,有效抵抗过度建设;

健康护理类物业 REITs :

对经济不敏感,受承租人财务能力和政府政策影响大;

自助存储类物业 REITs :

能抵抗经济衰退;

旅游类物业 REITs :

周期性很强,波动性高,投资更为激进。例如,酒店类物业 REITS ,其收益则依赖于旅游人数或是商旅人数的动态变化,由于不存在租约等契约,而收入是来自于每日的结算,现金流波动较大;

对经济衰退防御能力较强的有:

健康类、自助存储类、房屋社区类、大学宿舍、实验室、公寓小区。

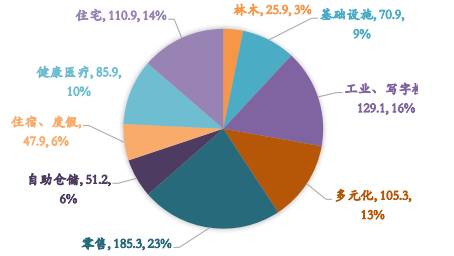

2015年不同物业类型 REITs 的总市场价值占比

数据来源

:NAREIT

、安信证券研究中心

零售类 REITs 市值最大,达 185.3(单位:十亿美元),占比 23%。工业写字楼类、多元化类、住宅类 REITs 市值次之,分别占 16%、13%、14% 。

美国 RIETs 特征及案例

作为

REITs

发源地以及发展历史最悠久的国家,美国的

REITs

发展历程对于其他国家深有参考价值。

以下将从投资者、规模、收益衍生品、结构等方面入手,揭示美国

REITs

主要特征。

投资者特点:

REITs 的产生虽是为了引入小额投资者,然而其最大持有人仍是以退休金等为代表的机构投资者;其次是房地产或非房地产型共同基金;再次为个人及 REITs 自身;

规模特征:

如前文所述,美国 NYSE 和 NASDAQ 上市 REITs 257 个,市值 9846 亿美元,占全球市场 60% ;

REITs

规模在

21

世纪后,又迎来

了其发展巅峰期。

收益特征:

REITs 收益好于标普 500 ,且现金流稳定,安全性高,价格波动较低。从过去 30 年情况来看,REITs 产生的现金流稳定,安全性高,价格波动较低; 1993 至 2013,FTSE NAREIT 美国房地产指数年化收益率为 9.84% ,高于标普 500 指数 9.22% ;

衍生产品特征:

其出现均为获取税收优惠。 UPREITs ,过合伙企业的方式持有并管理运营资产,例如目前美国最大的 REIT Simon Property Group;优点:(一)产权人将不动产转移至运营合伙企业,递延课税;(二)流动性不佳的不动产可转为流动性较好地 OP units; DownREITs:每个合伙企业单独运作资产核算收益;允许不同的 units 持有人的收益分配不一致。

美国最大零售业 REITs 西蒙地产集团案例分析

Bloomberg 数据显示,

美国市值最大的 REITs(同时也是最大零售业 REITs)为西蒙地产集团,其市值远超过 540 亿美元

。其在全球拥有管理的物业类型主要包括地区性购物广场、奥特莱斯、社区生活中心、大型购物中心以及其他国际物业。这五大平台助力西蒙,使其同时在深度和广度上占领了市场。

|

REITs 助力良好商业模式,西蒙左右逢源

1993

年,西蒙

REITs

在纽交所上市,作为规模最大的

IPO

,共筹到资金近

8.4

亿美元。除了在

99

年,

整个

REITs

市场遭遇成长的烦恼,美国大量资金涌入互联网股票,使得西蒙

REITs

的发展受到冲击,增速

放缓外,西蒙公司一直保持着强劲的增长速度。

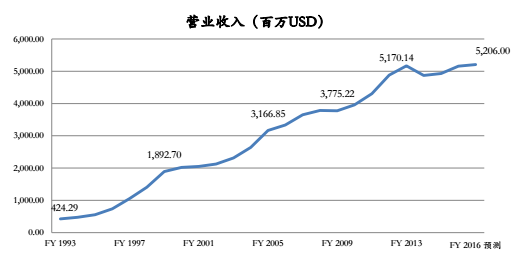

西蒙REITs营收增长趋势

数据来

源:Bloomberg、安信证

券研究中心

数据来

源:Bloomberg、安信证

券研究中心

|

西蒙经营情况

年营收

4870.8

百万美元,同比增长

7%

;营业利润同比增长

9%

。在整体房地产市场萎靡的情况下,西

蒙营收增速仍达到

7%

。营业利润增速达

9%

。从

2004

年到

2014

年,西蒙营收从

2585.1

百万美元增长至

4870.8

百万美元,增长几近翻倍。而营业利润在

2014

年达到

2385.3

百万美元,同比增长

9%

。

14 年营收结构中,租金收入达 93% 。拆分 14 年营收构成,我们可得,

西蒙收入 93% 来自于租金收入

。其中最低租金收入占比 61% ,租户补偿收入占比 28% ,超限租金收入占 4% ,其余收入占比 7% 。可出赁总面积 182 百万平米,其中区域性商场占比 83% 。

从西蒙旗下物业可租赁面积来看,大部分可出赁面积均为区域性商场,达 151.5 百万平米,占比 83% 。而 Mills 房产可出赁面积达 19.6 百万平米,占比 11%。余下的 TMLP 房产、其他购物中心以及社区生活中心可出赁面积占比分别为 3%、2% 和 1% 。

西蒙拥有房产总数量共 214,类型多样化,其中区域性广场数量达 177

。从房地产类别来看,区域型广场数量最高,共 177 个;其次为奥特莱斯,16 个;另外,西蒙还拥有 Mills 房产数量 13 个,设计师奥特莱斯5 个,社区生活中心 3 个。

西蒙每股摊薄

FFO

逐年上升,

14

年达到

8.9

美元;每股摊薄股利

5.15

美元,年华增长率达

18.6%

。从

10

年至

14

年,西蒙每股摊薄

FFO

从

5.03

美元上升到

8.9

美元,年化增长率达

15.3%

,而由于

14

年物业拆分,

有大约

1.0

美元每股的

FFO

(来自拆分出去的

WP GLIMCHER

公司)未计入其中,西蒙的真实每股摊薄

FFO

可达

9.9

美元;同期,其每股摊薄股利从

2.6

美元上升至

5.15

美元,年化增长率达

18.6%

。

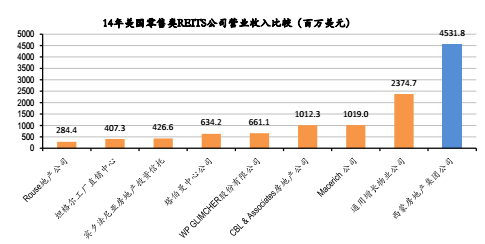

西蒙 REITs与竞争对手营收对比

数据来

源:Bloomberg、安信证

券研究中心

与竞争对手比较,营收独占鳌头,领先第二名近一倍。与 9 家美国零售类 REITs 营收相比,西蒙的战绩可谓一马当先。

其营收达到 4531.8 百万美元,领先第二名的通用增长物业公司接近一倍

。西蒙多年每股 AFFO 独领风骚,15 年 2 季度,该指标达 2.6 美元,远高于第二名 Maeerich 的 1.0 美元。

我们仍是比较了西蒙竞争对手(

8

家美国零售类

REITs

有该指标数据)进行比较,西蒙的每股

AFFO

历年来

均远高于其他各家,

15

年

2

季度,其每股

AFFO

达到

2.6

美元,而位列第二名的

MACERICH

,该项指标为

1.0

美元。西蒙的每股

AFFO

,高出其俩倍多,可谓独领风骚。

西蒙物业出租率首屈一指,达

97.3%

。拿西蒙竞争对手(市场有该指标数据共

8

家美国零售类

REITs

)

比较,

14

年零售类

REITS

旗下物业出租率平均为

95.6%

,西蒙达

97.3%

,仅次于坦格尔工厂直销中心的

98%

,

远好于市场平均。基于此我们认为,西蒙物业的市场认可度相对较高。

|

西蒙发展战略

深耕奥特莱斯板块建设发展。历年来,西蒙在奥特莱斯板块方面发展势头一直较为强劲。

14

年,奥特

莱斯在建及重建总规模达到

199.4

万英尺,同比增速达

85%

。而在近一个月内,西蒙又宣布了其在

Jenks

的

Tulsa

奥特莱斯折扣店的位置。而在今年

8

月,西蒙在

Chicago

的奥特莱斯折扣店又有将近

250000

平方英尺

的新增面积。

西蒙大并购战略百尺竿头更进一步。西蒙在 2015 年初,想以 200 亿美元收购兼并 Macerich 的计划未实现。但西蒙紧接着掉头实施对 Hudson’s Bay 的合资计划,以及对 Sears 控股旗下的 La Plaza Mall 的收购兼并计划。同时,重建现有的商场也是西蒙另一件发展利器。从 97 年至今,西蒙共计进行收购兼(少量合资及投资)事件共 60 项,有数据显示的金额共计 687.4 亿美元。由此可见,

西蒙在发展过程中一直秉承着其大并购战略

,收购兼并之路更是百尺竿头更进一步。

中国 REITs 试水案例研究

|

中国房地产信托业发展现状及特点

根据中国信托业协会数据显示,我国信托业目前的资产规模已达到近

13.5

万亿元。其中,投向房地产

业的信托为

1.3

万亿元,占比达到约

10%

。

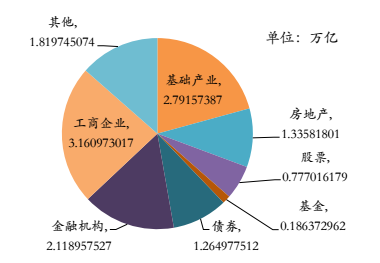

显示了目前我国信托资金投向分布。

2015年中国信托业投向分布

数据来

源:中国信托业协会、安信证

券研究中心

除了上述规模特征外,我国房地产信托业还有存在下述不成熟的特征:

1

)

中国房产信托的发展是基于全球流动性的增加以及银行对房地产行业信贷的受限;

2

)

多以债券形式为主,资金主要用于房地产开发,带有很强烈的项目融资特征以及周期性;

3

)

该市场进入门槛高,主要针对高净值客户;且因过分依赖政策而有高度不稳定性;

4

)

无可流动二级市场;

5

)

从基础资产角度看,中国房地产市场一度连续高涨

10

年,跨多个经济周期,房地产价格呈非

理性刚性特征;

6)中国的金融市场,对房地产作为抵押品的依赖性高,房地产的货币特征明显。

|

国内第一只离岸 REITs ——越秀 REITs

越秀 REITs 于 2005 年 12 月 2 日在香港上市,

是第一只以中国内地资产为标的的 REITs 产品

。该产品以 REITs 资金取得发起人越秀投资在广州的四处物业的控股权,包括白马商贸大厦、维多利亚广场、城建大厦和财富大厦。以发行价每份 3.075 港元计,越秀 REITs 共募集公众资金约 20 亿港元。

在此案例的交易结构中,越秀投资转让四个项目的 BVI(离岸公司)股权,使得四个物业成为越秀房托上市的主要资产包。这类 BVI 公司直接持有物业的架构具有税收上的便利。根据《中华人民共和国外商投资企业和外国企业所得税法》规定,BVI 公司作为外国企业,在中国无常设机构时,按租金收入以 10% 的税率缴交预提所得税。

而香港则规定 BVI 公司自香港以外地区所得的租金收入被视为香港以外地区的收入,免缴香港利得税。而以国内公司持有物业时,应按利润的 33%(后降为 25%)缴纳企业所得税。

自上市至今 11 年,越秀 REITs 保持了良好的业绩,历年累计分红 2.90 港元,平均年分红收益率达 8.58%

(按上市时市价 3.075 港元计);最新(2017 年 6 月 23 日)市价为 4.77 元,则上市以来的资本回报率为 55%,平均每年为 5%;上市至今 11 年的年化内部收益率为 11%。

二次证券化是越秀 REITs 的另一个特点

,即越秀投资(后更名为越秀地产)可以首先将自己旗下的优质不动产项目注入 REITs,把已属于上市公司的不动产项目再次证券化,从而借助 REITs 平台加快资产的流动性,如 2012 年 10 月注入广州地标建筑国际金融中心。越秀 REITs 还展开对外收购第三方资产,如 2015 年 10 月收购上海写字楼宏嘉大厦。

金融属性和不动产属性的结合,使得越秀 REITs 成为越秀集团商业地产持续发展的投融资平台。越秀 REITs 作为中国第一只境外 REITs,它开辟了中国不动产融资新渠道,为中国国内 REITs 上市提供了重要的理论和现实基础。

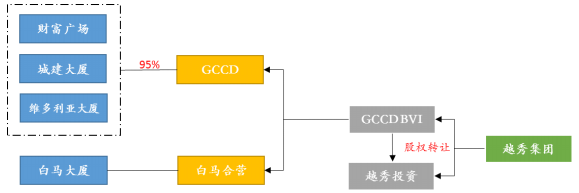

越秀REITs重组框架

数据来

源:企业公开资料、安信证

券研究中心

2001

年,母公司国企重组,越秀投资获优质资产注入。重组后,越秀投资间接持有财富广场、城建大

厦、维多利大厦、白马大厦等四处优质物业。广州市城建开发总公司

(

简称

GCCD )

拥有优质资产财富广场、

城建大厦、维多利广场的股权;

2001

年,

GCCD95%

的权益转由

「

越秀集团

」

的子公司

GCCD BVI

通过子公

司

Acon BVI

持有;白马大厦则由

GCCD BVI

旗下的白马合营公司持有。

2002年,

GCCD BVI

公司

100%

权益

转让给

「

越秀投资

」

。

「

越秀投资

」

间接持有了

GCCD

的

95%

股权及白马大厦

100%

的股权。

该次转让,使

「

越秀投资

」

仅以

50

亿港元获得了净资产值约

83.5

亿港元的地产项目,其应占土地储备面积,由

20

万平方米大

幅上升

20

倍至

420

万平方米,在建、待售、收租物业总楼面面积,由

37

万平方米增长

3.5

倍至

167

万平方

米。

2005 年,越秀 REITs 成立,由越秀投资将旗下优质资产注入

。越秀之所以吃得螃蟹,主要是:

1)国企背景

:

越秀投资的红筹背景助力其以低价获得政府优质土地资产,而所获优质资产不仅助其规模扩大,更是 REITs 得以发行的

;

2)政策东风

:2005 年 6 月 16 日,香港证监会《房地产投资信托基金守则》出台,首次允许了境外资产在香港发行 REITs ,这无疑成为越秀 REITs 成功发行途中一阵强劲有力的政策东风;

3)资产优质

:在此次 REITs 的基础资产选取上,越秀挑选了最具盈利能力和发展潜力的四处商业地产,分别为白马单位、财富广场单位、城建大厦单位和维多利广场单位。资产本身的优质性以及资产重估后的资产大幅增值,解除了监管机构对资产安全性和收益稳定性的顾虑,也奠定了越秀 REITs 得以成功发行的基础。

三次收购,让越秀羽翼渐丰、向千亿资产规模目标迈进:

2005

年—

2015

年,越秀共完成了三次收购:

08

年

6

月,

6.7

亿元收购广州越秀区新都会大厦;

12

年

5

月,

134

亿元收购广州天河区的国际金融中心(简称

「

广

州

IFC

」

)。

15

年

7

月,

23.35

亿元收购上海市浦东区的宏嘉大厦

——

首次走出广州。此外,在

2017

年

2

月

14

日,公司

2016

年年度业绩发布会上,

CEO

林德良表示

「

未来几年房地产行业会由开发走向经营

再迈向服务,越秀房产信托的经营经验可以让公司成为千亿房企

」。

国内物业香港上市 REITs 中,

基础资产为多元化物业的两家 REITs 业绩相对较好

。个中原因与基础资产质量、规模及

位置

等有关。开元基础资产为酒店,位置在杭州、宁波为主,业绩从 13 年到 14 年出现大幅负增长,从 469 百万人民币降至 273 百万人民币,降幅达 -41.7% ,远不如在其他 REITs (分布北京、广州、上海)经营状况。另外,基础资产的多元化,利风险分散,也有助于 REITs 的长远发展。

附:

国内各类试水 REITS 特征一览

* 文中资料与数据来自《安信证券研究报告》,转载请注明版权来源

微信公众号

克而瑞咨询

| 微信号

criczixun

合作及业务联系:

[email protected]

欢迎转发