唯品会获得腾讯、京东股权投资并达成战略合作。

2017年12月18日,唯品会宣布获得腾讯(700.HK)与京东(JD.US)总计约8.63亿美元股权投资,合计占股10%。其中,腾讯投资6.04亿美元,占股7%;京东投资2.59亿美元,占股3%,加上之前2.5%的股权投资,京东持股达5.5%。购买价格为每股A类普通股65.4美元,相当于每个ADS 13.08美元。该价格相当于在上个交易日(2017年12月15日)唯品会ADS的收盘价的基础上溢价55.0%。此次交易完成后,唯品会将获得8.63亿美元现金(若考虑三季度截至9月30日,共计5.9亿美元现金及现金等价物,合计持有现金14.5亿美元)持续投资建设自有物流。

唯品会值多少钱?腾讯、京东溢价55%购股是否合理?

唯品会成立9年,多年的运营经验使得唯品会拥有较高的用户满意度与仓储效率,但由于优势品类细分市场较小,无法有效提高流量。此次获得腾讯、京东股权投资并形成战略合作,有望弥补唯品会在吸引流量方面的弱势,提高唯品会财务表现,

55%的溢价具有一定合理性。在资本市场,唯品会长期处于低估值状态

。

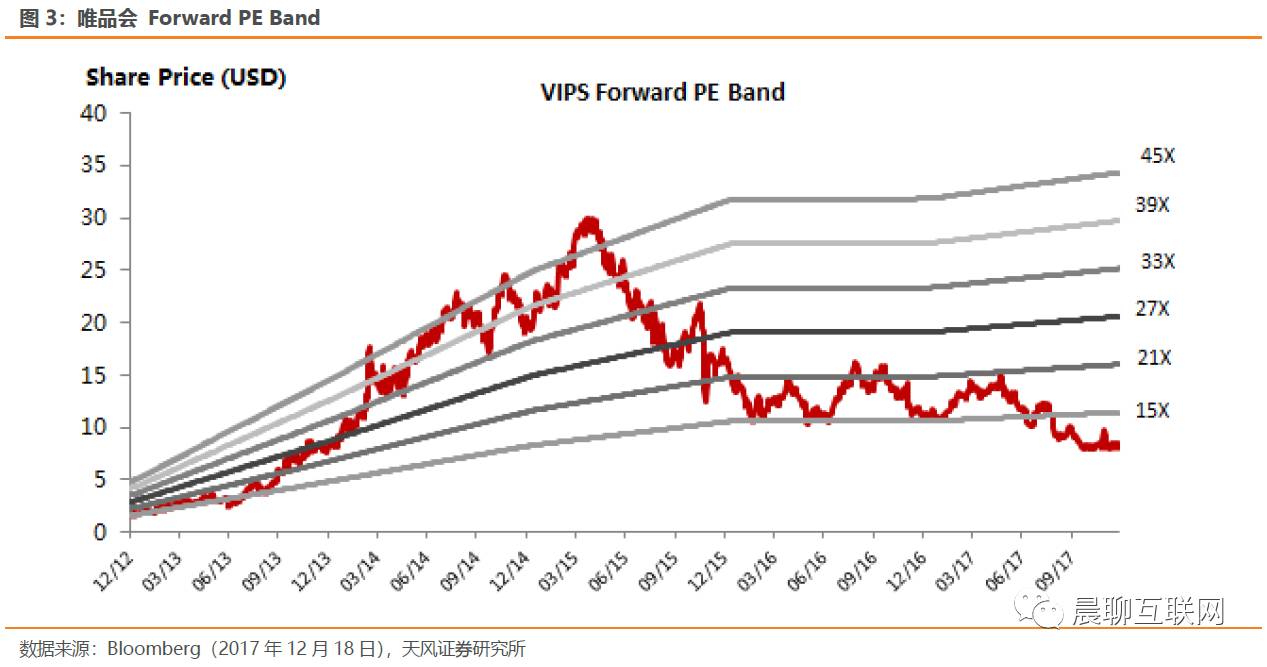

近两年Forward PE估值区间在15x-21x,在唯品会连续20个季度盈利的背景下,估值跌破15x。以55%溢价收购价13.08美元计算Forward PE为17.2x,处于过去两年的估值中枢。

对于腾讯、京东和唯品会各自的意义分别在哪?

我们理解此项合作的

核心是资源互换和战略协同:【腾讯-有什么?】

1)覆盖中国最广阔用户群的账户体系,以及2)覆盖最广的支付工具和3)小程序流量生态,具备给电商赋能的重要支撑;

【腾讯-缺什么?】

腾讯在中国的互联网领域布局中,电商一直是腾讯的软肋,此前主打C2C的拍拍,以及B2C自营的易迅都未能做大,投资并作为京东的二股东一定程度弥补了腾讯覆盖的不足。但移动互联网时代下,借助熟人的社交关系链、支付的普及和小程序生态,迅速崛起的“拼多多”让腾讯重新看到了培育电商的潜力,扶持唯品会也是其中一项考虑;

【腾讯-为什么投?】

1)丰富腾讯在电商领域的布局(保持对阿里的遏制);2)扩大微信支付的应用场景和交易频次;3)提升小程序新零售的流量变现效率;

【京东-有什么?】

京东作为中国最大的自营电商平台,依靠家电、3C数码等高客单价品类迅速长大,也拥有目前覆盖最全面的物流仓配体系;

【京东-缺什么?】

服饰品类一直是京东的短板,女性用户相对缺失(女性用户愿意逛,因此购买频次和客单价高)一直是京东发展的制约因素之一;

【京东-为什么投?】

1)弥补女性用户的覆盖不足;2)弥补在服饰品类(包括时尚穿戴、美妆、母婴和家居)等品类的丰富度;3)潜在的会员体系打通,形成交叉销售;

【唯品会-有什么?】

唯品会作为中国最大的折扣电商,在3-6线城市尤其女性用户中具有好的口碑,在服饰、鞋包、化妆品品类上具有较强的优势;

【唯品会-缺什么?】

缺流量,客户获取成本的提高,使得整体营收的高速增长降至30%以上,导致估值中枢持续下移;

【唯品会-合作的受益在哪?】

1)弥补流量不足的压力;2)弥补在男性消费品类(包括家底、3C和数码)等品类的丰富度;3)潜在的会员体系打通,形成交叉销售。

风险提示:

行业增速放缓,电商行业竞争环境加剧,业务协调不及预期。

1. 唯品会获得腾讯、京东股权投资并达成战略合作

2017年12月18日,

唯品会宣布获得腾讯(700.HK)与京东(JD.US)总计约8.63亿美元股权投资,合计占股10%。其中,腾讯投资6.04亿美元,占股7%;京东投资2.59亿美元,占股3%,加上之前2.5%的股权投资,京东持股达5.5%。

购买价格为每股A类普通股65.4美元,

相当于每个ADS13.08美元。

该价格相当于在上个交易日(2017年12月15日)唯品会ADS的收盘价的基础上溢价55.0%。

新增发的股份锁定期2年。在锁定期内,腾讯将拥有1席唯品会董事会席位,京东将获得唯品会董事

会观

察员身份;锁定期结束后,若腾讯拥有唯品会

12%的股份(股份比例可另行约定),京东拥有唯品会8%的股份(股份比例可另行约定),即可继续保有其董事会和观察员的任命权。

此次交易完成后,唯品会将获得8.63亿美元现金(若考虑三季度截至9月30日,共计5.9亿美元现金及现金等价物,合计持有现金14.5亿美元)持续投资建设自有物流。

2. 唯品会值多少钱?腾讯、京东溢价

55%购股是否合理?

唯品会成立9年,多年的运营经验使得唯品会拥有较高的用户满意度与仓储效率,但由于优势品类细分市场较小,无法有效提高流量。此次获得腾讯、京东股权投资并达成战略合作,有望弥补唯品会在吸引流量方面的弱势,提高唯品会财务表现,55%的溢价具有一定合理性。

在资本市场,唯品会长期处于低估值状态。

近两

年Forward PE估值区间在15x-21x,在唯品会连续20个季度盈利的背景下,估值跌破15x。以55%溢价收购价13.08美元计算Forward PE为17.2x,处于过去两年的估值中枢。

唯品会依然保持健康增长,尽管“最后一公里”配送服务对利润率影响明显,未来随着自建物流趋于成熟,费用率有望得到改善。

唯品会“电商+金融+物流”三驾马车战略布局,稳扎稳打提高自身竞争力,拥有较大市场想象空间。

唯品会与腾讯、京东的战略合作,通过多种资源互换和深度战略协同,有望打造共赢生态链。

唯品会拥有多年自营仓储的经验,在仓储效率、成本控制等方面具有明显优势,结合腾讯在流量与内容方面的支持(腾讯将在微信平台提供多方面的支持,包括提供微信钱包入口等)、京东的流量支持(京东将在京东APP首页和微信朋友圈京东入口首页提供入口,根据QuestMobile,2017年618活动期间,京东拥有1.1亿用户,其中9,933万用户为双方非重合用户,形成品类互补提供流量),唯品会将在较大程度上弥补流量方面的弱势,形成三者共赢生态链。

3. 对于腾讯、京东和唯品会各自的意义分别在哪?

我们理解此项合作的核心是

资源互换和战略协同

,我们将分别就腾讯、京东和唯品会就各自的优势、劣势以及能从该合作中获得的好处来阐述我们对于此项战略参股的理解:

【腾讯-有什么?】腾讯具有1)覆盖中国最广阔用户群的账户体系,以及2)覆盖最广的支付工具和3)

小程序流量生态,具备给电商赋能的重要支撑。

-

截止3Q17,

微信MAU达9.8亿

,同比增长15.8%;

QQ MAU达8.43亿

,同比下滑3.8%;

-

财付通+微信支付

绑卡量达到8亿

,日均交易笔数为6亿笔;

-

基于微信生态

+

小程序的流量快速崛起(例如拼多多)。

【腾讯-缺什么?】

腾讯在中国的互联网领域布局中,

电商一直是腾讯的软肋,此前主打C2C的拍拍,以及B2C自营的易迅都未能做大

,投资并作为京东的二股东一定程度弥补了腾讯覆盖的不足。

但移动互联网时代下,借助熟人的社交关系链、支付的普及和小程序生态,迅速崛起的“拼多多”让腾讯重新看到了培育电商的潜力,扶持唯品会也是其中一项考虑。

【腾讯-为什么投?】1)丰富腾讯在电商领域的布局(保持对阿里的遏制);2)扩大微信支付的应用场景和交易频次;3)提升小程序新零售的流量变现效率。

【京东-有什么?】京东作为中国最大的自营电商平台,依靠家电、3C数码等高客单价品类迅速长大,也拥有目前覆盖最全面的物流仓配体系;

-

截止3Q17,京东拥有

2.66亿活跃买家数

,同比增长34%,占中国5.11亿电商用户的52.1%;

-

前三季度的

GMV为8,910亿元

,同比增长40.1%;

-

截止3Q17,在全国拥有

900万平米的仓储物流面积

,覆盖2,830个乡镇,211当日达城市250个;

在6个城市拥有

9个类亚洲一号仓储中心,全国拥有405个仓储基地

;物流配送人员接近

7万人

。

【京东-缺什么?】服饰品类一直是京东的短板,女性用户相对缺失(女性用户愿意逛,因此购买频次和客单价高)一直是京东发展的制约因素之一。

【京东-为什么投?】1)弥补女性用户的覆盖不足;2)弥补在服饰品类(包括时尚穿戴、美妆、母婴和家居)等品类的丰富度;3)潜在的会员体系打通,形成交叉销售。

【唯品会-有什么?】唯品会作为中国最大的折扣电商,在3-6线城市尤其女性用户中具有好的口碑,在服饰、鞋包、化妆品品类上具有较强的优势。

-

截止3Q17,唯品会拥有

2,380万季度活跃电商用户

,同比增长14.4%。截止16年的年度活跃电商用户为5,210万,同比增长42.3%;

-

前三季度的订单数为

2.31亿单

,同比增长23%;

-

优势品类包括

女性相关的品类,包括服饰、鞋包、化妆品等

;

-

截止2016年末,品类销售额构成中,服饰占36.9%,鞋包占14%,化妆品占13.7%

。

【唯品会-缺什么?】缺流量,客户获取成本的提高,使得整体营收的高速增长降至30%以上,导致估值中枢持续下移。

【唯品会-合作的受益在哪?】1)弥补流量不足的压力;2)弥补在男性消费品类(包括家底、3C和数码)等品类的丰富度;3)潜在的会员体系打通,形成交叉销售。

完整报告请找对口销售。

1. 唯品会2Q17点评:活跃用户和ARPU提升驱动收入超预期,费用率改善难抵毛利率下滑,估值承受增速与毛利率下滑压力

2. 唯品会4Q16业绩点评:活跃用户和消费频次驱动收入超预期增长,费用率改善抵消毛利率下滑,估值承受收入增速放缓压力

3. 唯品会3Q16分析:活跃用户和消费频次双降致收入利润均不及预期,费用率上升拖累盈利提升,估值承受收入增速放缓压力

4. 唯品会2Q16点评:活跃用户和消费频次增长驱动收入利润双超预期,费用率改善抵消毛利下滑,估值承受收入增速放缓的压力

5. 唯品会4Q15业绩点评:用户增长和消费频次增加驱动收入超预期增长,费用率改善抵消毛利下滑,估值承受收入增速放缓的压力