(转载请注明出处:微信公众号

荀玉根

-

策略研究)

核心结论:

①按市值算

39%

中资企业在海外上市,

A

股里外资持股占比仅

3.4%

,远低于日、台、韩的

30%

、

26%

、

16%

。陆港通和

A

股入摩助推

A

股国际化加速。②台、韩股市历史显示,外资持股比例上升使得指数振幅缩窄、市场整体估值回落。

A

股近一年多来机构投资者和外资占比提升也略显此特征。③台、韩市场外资进入加速时大盘蓝筹风格更占优。

A

股

16

年下半年开始价值和成长风格裂口不断拉大源于盈利对比趋势和投资者结构变化,国际化强化此趋势。

借鉴台韩:外资改变估值体系和波动率

——

A

股国际化系列

1

从

16

年下半年以来,金融市场对外开放的步伐再次加快。从

16

年

8

月证监会宣布取消陆港通总额度限制,

16

年

12

月深港通正式启动,再到

6

月

A

股纳入

MSCI

,

7

月“债券通”正式开通,香港

RQFII

额度扩大至

5000

亿元人民币等,一系列措施反映

A

股国际化的趋势正在加速到来。本文重点从台湾、韩国市场开放的经验出发,分析国际化趋势将带来的资本市场新变化。

1.

A

股已经在国际化进程中

A

股已经处于国际化进程中,按市值算

39%

中资企业在海外上市。

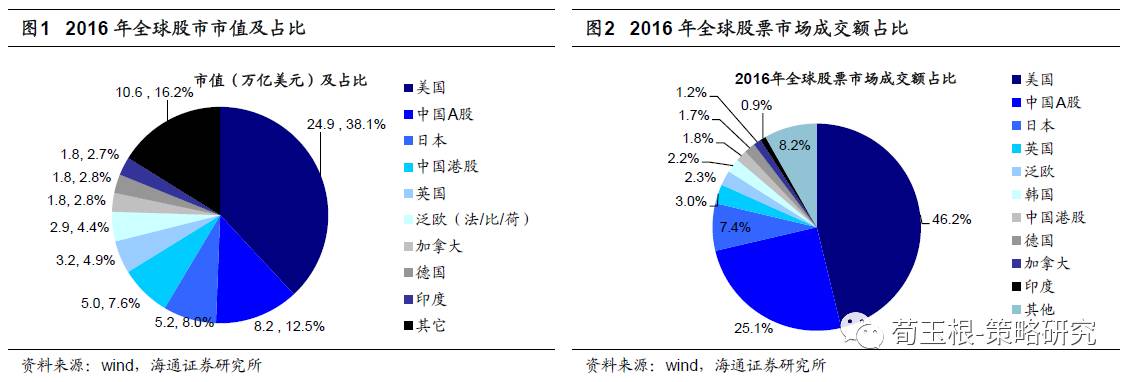

A

股是全球第二大资本市场,市值在全球占比

12.5%

,成交额全球占比

25%

,仅次于美国的

38%

和

46%

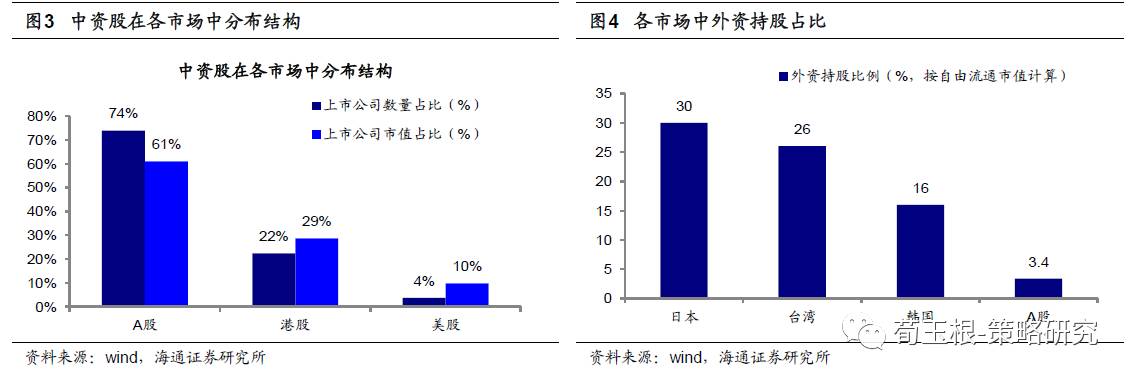

。并且大量中资企业已经在港股、美股上市。全部已上市中资企业中,从数量分布结构看,

A

股、港股、美股分别占

74%

、

22%

、

4%

,但从市值分布结构看,

A

股、港股、美股分别占

61%

、

29%

、

10%

,港股、美股中概股占所有中资股市值比例的

39%

,已经有多中国企业在海外上市。在

2015

年

11

月,

MSCI

就已经将一些在美国上市的中国概念股纳入

MSCI

全球基准指数,其中包括阿里巴巴和百度、京东、腾讯等。从这些角度来看,中国的资本市场已经处于国际化进程中。

陆港通和

A

股入摩助推

A

股国际化加速。

从

16

年

8

月以来可以观察到一系列

A

股国际化加速的政策措施:

16

年

8

月

16

日证监会宣布取消沪港通、深港通总额度限制;

16

年

12

月

5

日深港通正式启动;

2017

年

2

月召开的全国证券期货监管工作会议中,“开拓资本市场对外开放新格局”成为全年九大具体工作任务之一;

6

月

8

日证监会副主席姜洋再次表示,“将进一步完善

QFII

、

RQFII

制度,逐步放宽市场准入,扩大投资范围,鼓励从事长期投资的机构投资者参与中国市场发展”;再到近期

A

股纳入

MSCI

、债券通“通车”、香港

RQFII

额度由此前的

2700

亿元人民币扩大至

5000

亿元人民币等,

A

股对外开放的进程正在加速。但从

A

股目前现状来看,外资投资者占比仍相对较低。截至

2017

年一季度,根据外管局公布数据估算目前

A

股中

QFII/RQFII

的持股金额约

4653

亿人民币,叠加沪港通、深港通北上资金净流入共

2469

亿人民币,则外资持股在

A

股总市值中占比仅

1.2%

,自由流通市值中占比仅

3.4%

,而日本(

2016

)、台湾(

2016

)、韩国(

2013

)市场中外资持股占比分别为

30%

、

26%

、

16%

,

A

股中外资比例相对较低。参考台湾、韩国资本市场对外开放的历史经验,外资的进入将改善市场投资者结构,加速资本市场成熟并与国际接轨,未来

A

股继续扩大对外开放将是大势所趋。

2.

借鉴台韩:外资会影响市场估值和波幅

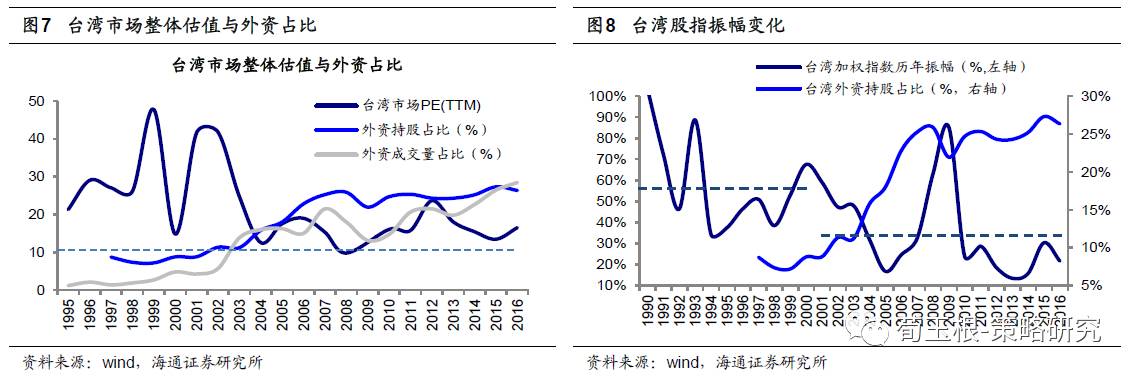

台湾股市国际化阶段,市场估值中枢从

32

倍降至

16

倍,指数振幅从

57%

降至

30%

。

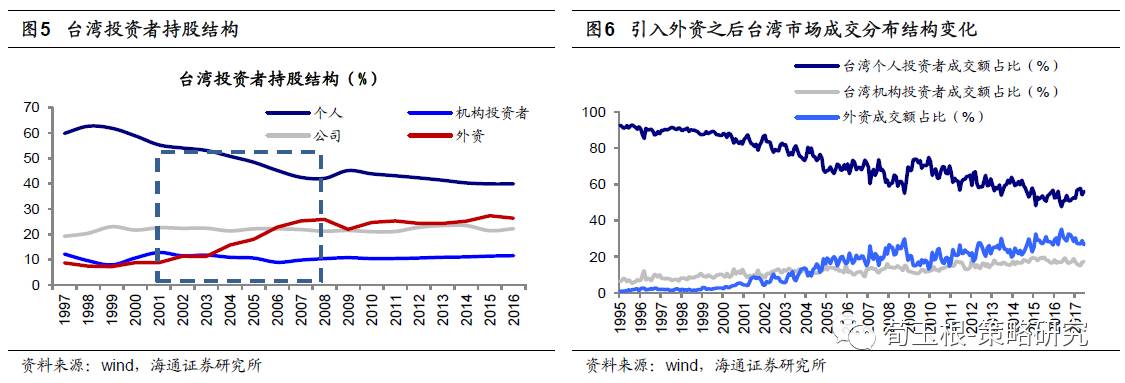

台湾在

1991

年首次推出

QFII

政策,允许外资直接投资台湾地区证券。从

1991-2000

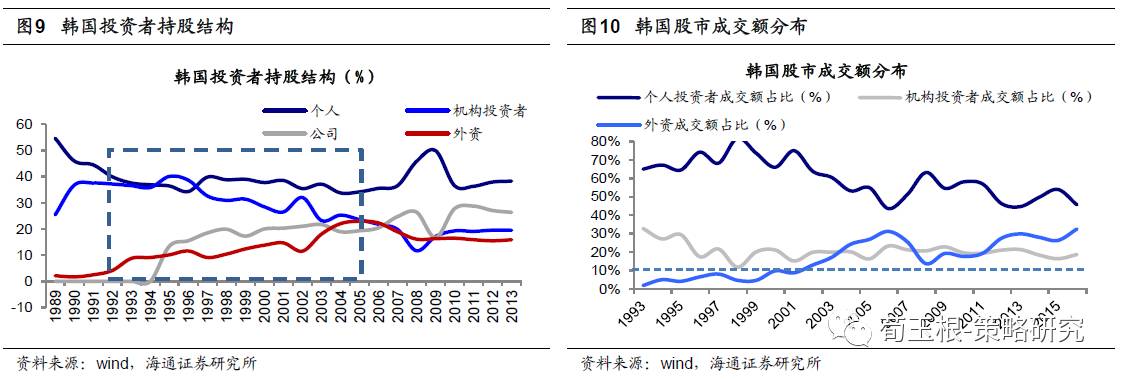

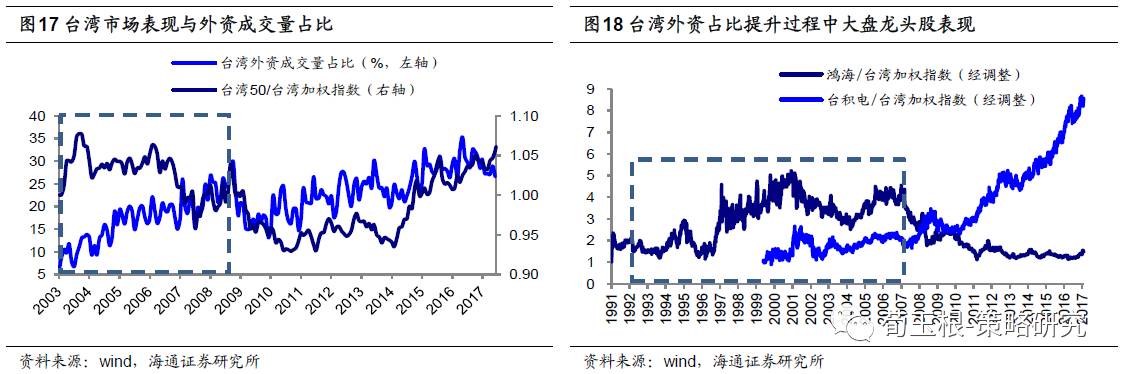

年,台湾逐步放松了对外资投资的各类限制,包括对外资投资总额的逐步开放、个别投资额度的开放、持股比例、汇入汇出限制、投资范围和身份的开放等方面。

2000

年

12

月底台湾全面取消外资持股比例上限之后,台湾市场外资持股比例显著上行,从

2001

年的

8.8%

提高至

2007

年的

25%

。台湾市场对外资开放的过程中,投资者结构明显改善。在

1995

年,台湾股市中个人投资者成交额占比达

92%

,机构、外资成交额占比仅

7%

、

1%

。而到

2007

年,个人成交额占比已经降至

63%

,机构投资者、外资成交额占比则提高到

16%

、

21%

。

80s

、

90s

年代台湾市场散户主导阶段,市场投机氛围浓重,而

2000

年后随着外资、机构投资者比例提高,市场投资风格更偏理性,市场整体也更加稳定。

90s

台湾股市中外资、机构占比很低,股市大幅波动,台湾加权指数每年平均振幅约

57%

,指数整体

PE(TTM)

水平也在

15

倍

-40

倍之间大幅波动。而在

2003

年之后,外资及机构投资者的市场成交额占比均超过

10%

,之后台湾股市波动幅度明显缩小,

03

年至今台湾加权指数年均振幅降至

30%

,指数整体

PE(TTM)

维持在

10

倍

-20

倍之间窄幅波动。

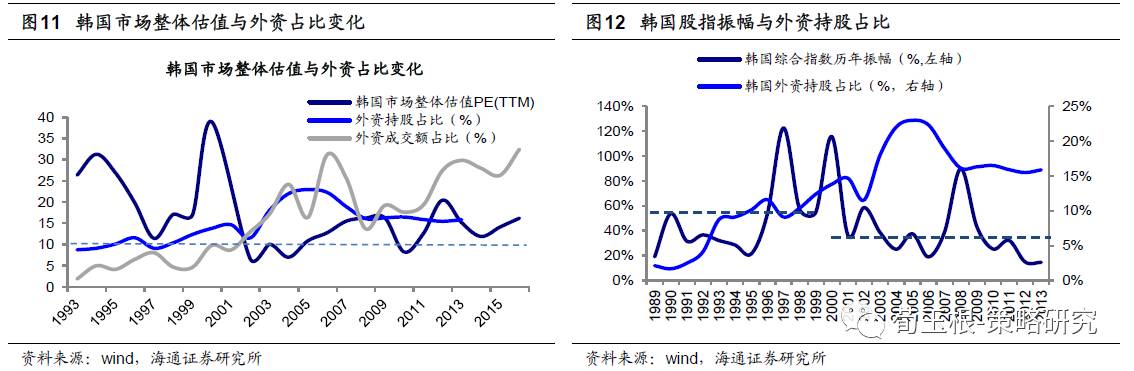

韩国股市国际化阶段,市场估值中枢从

23

倍降至

13

倍,指数振幅从

50%

降至

35%

。

韩国的资本市场开放也经历了跟台湾类似的过程,但步伐更快。韩国从

92

年起一路上调外资投资额度占比上限的限制,至

2000

年完全放开限额。韩国股指在

1992

年

1

月首次以

20%

权重纳入

MSCI

新兴市场指数,之后经历了

3

次调整,直到

1998

年

9

月以全权重纳入

MSCI

,经历了

6

年时间。从

1992-2005

年,外资快速进入韩国资本市场,韩国外资持股比例从

4%

提高到

23%

,个人投资者成交额占比从

65%

降至

55%

,机构投资者成交额占比从

33%

降至

16%

,外资成交额占比从

2%

提高到

27%

。

90s

外资在韩国市场中成交额占比

10%

以下,韩国加权指数年均振幅约

50%

,指数整体

PE(TTM)

在

10

倍

-40

倍之间大幅波动。

2002

年之后,韩国外资持股与外资市场成交额占比均超过

10%

,韩国股市稳定性明显增强,韩国加权指数年均振幅也降至约

35%

,指数整体

PE(TTM)

保持在

8

倍

-20

倍之间小幅波动,市场稳定性明显提高。

近一年多来

A

股振幅和估值下降,源于机构投资者和外资占比提升。

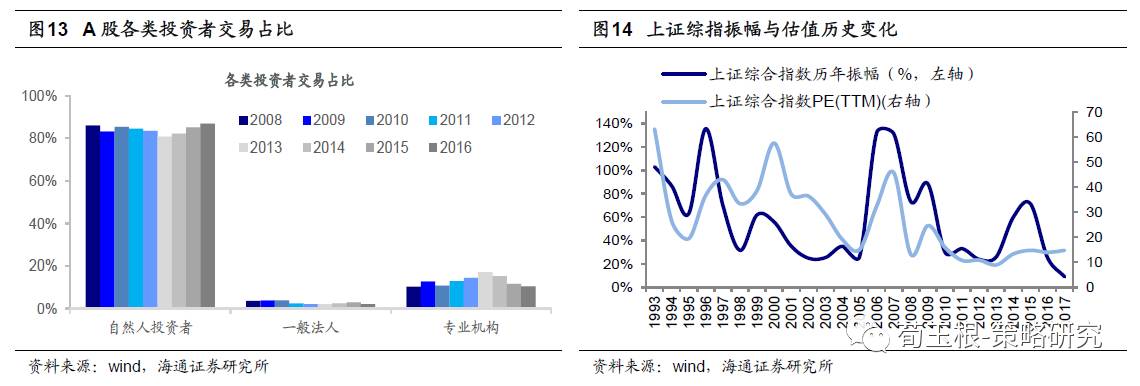

对比

A

股和台、韩市场的投资者交易结构,截止

2016

年,

A

股散户投资者成交占比

87%

,远高于台湾的

56%

和韩国的

46%

。国内机构投资者成交额占比

10.5%

,也低于台湾的

17%

和韩国

19%

。且台、韩市场中外资成交额占比已分别达到

26%

、

32%

,而国内外资成交额占比仍非常低。从台湾、韩国对外开放的历史经验可以看出,外资投资者占比不断提升的过程有助于改善市场中的投资者结构,从而使得市场投资风格更理性,市场也会表现得更加稳定。

A

股的振幅和估值水平变化显示市场已经处于不断发展完善过程中。

1991-1999

年上证综指大幅震荡,年均振幅约

80%

,上证综指

PE(TTM)

水平也始终在

40

倍左右。而

2000

年以来,上证综指年均振幅约

50%

,上证综指估值水平也逐步回落至

14

倍左右。近一年多以来,上证综指振幅降至

25%

,估值维持在

14

倍左右,市场稳定性提高,投资风格偏向大盘蓝筹股,原因在于散户投资者占比降低,而机构投资者和外资占比在上升,

A

股国际化进程加快将强化这一趋势。

3.

外资对市场风格的影响

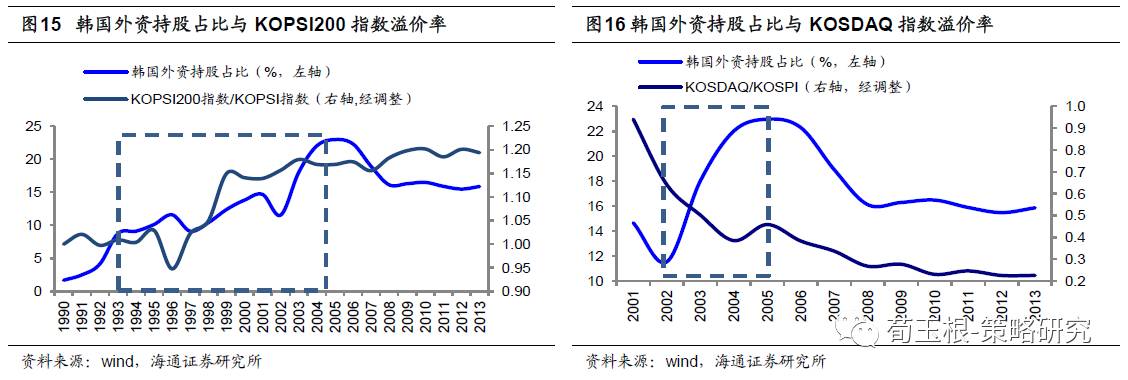

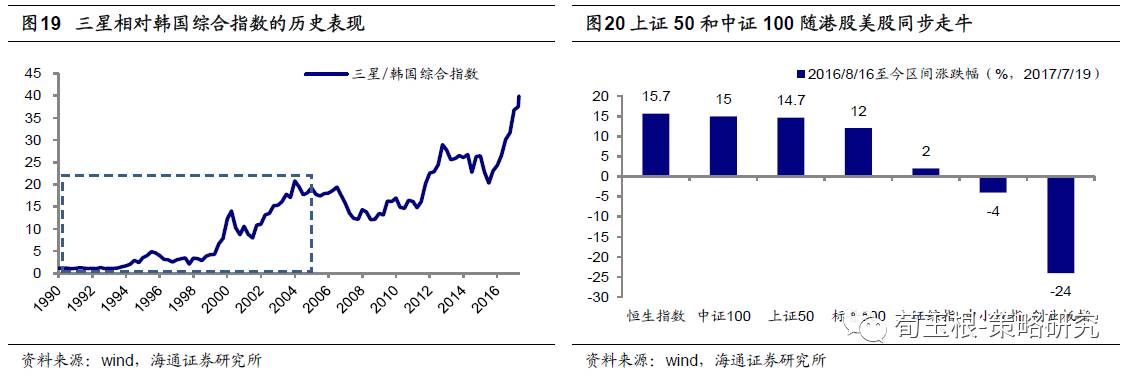

韩国资本市场开放阶段,风格偏大盘蓝筹。

韩国外资持股占比提升最快的时期是

1997-2005

年,这时期韩国外资持股占比从

9%

提高到

23%

。如果用

KOSPI200

指数代表韩国大盘蓝筹股,用

KOSDAQ

指数代表韩国中小企业,在韩国外资持股比例不断上升的时期,

KOSPI200

指数

/KOSPI

指数的相对溢价从

1

提高到

1.2

,而

KOSDAQ

指数

/KOSPI

指数的相对溢价率则从

1

降至

0.3

,说明在外资持股占比提升过程中,大盘蓝筹股以及行业龙头始终表现较好。外资进入韩国资本市场之后,三星电子等半导体板块以及绩优股成为境外投资者追捧的热点,三星相对于韩国综合指数相对溢价率从最初的

1.2

倍持续提升至

20

倍。

台湾市场国际化阶段,大盘蓝筹领涨,外资偏好电子、金融行业龙头。

从台湾经验来看,

2003-2008

年期间台湾外资持股比例从

11%

提高到

25.8%

,外资成交额占比从

13.8%

提高到约

30%

,这时期内代表大盘蓝筹股的台湾

50

指数相对于台湾加权指数溢价率在

1

以上,台湾

50

指数表现相对较强。而在

2008/10-2010/6

期间,受金融危机影响,台湾股市中外资成交额占比下降,台湾

50

指数

/

台湾加权指数的相对溢价率也出现回落。从行业和个股角度来看,外资进入台湾之后更偏好金融及电子产业。从

90s

初外资逐渐进入台湾市场以来,台湾电子产业龙头企业如鸿海、台积电等个股相对台湾加权指数溢价率不断提高。在

2007

年,外资对台湾五大电子企业鸿海、华硕、广达、宏基与仁宝(号称“电子五哥”)的持股比例也分别为

58.59%

、

35.14%

、

20.23%

、

50.5%

与

61.6%

,台湾金融企业如中信金控、兆丰金控、新光金控、复华金控、国泰金控、富邦金控等外资持股比例也超

30%

。

16

年下半年来,

A

股价值和成长风格裂口不断拉大源于盈利趋势和投资者结构变化,国际化强化此趋势。

台湾、韩国历史经验显示,资本市场中外资占比提升阶段,价值股、大盘蓝筹股表现更佳。我们前期报告《盈利趋势决定风格

-20170625

》分析指出,市场风格主要取决于盈利增速趋势、投资者结构。而资本市场国际化则主要影响了投资者结构。台湾、韩国市场国际化阶段,散户成交占比降低,机构、外资成交占比上升,市场投资风格更加理性。

17

年以来大盘蓝筹股继续大涨,

A

股漂亮

50

走出独立行情,上证

50

、中证

100

指数走出牛市形态,投资者结构的变化也是重要原因。前期报告《谁在买漂亮

50

?-

20170629

》中分析过,从配置资金角度来看,

A

股漂亮

50

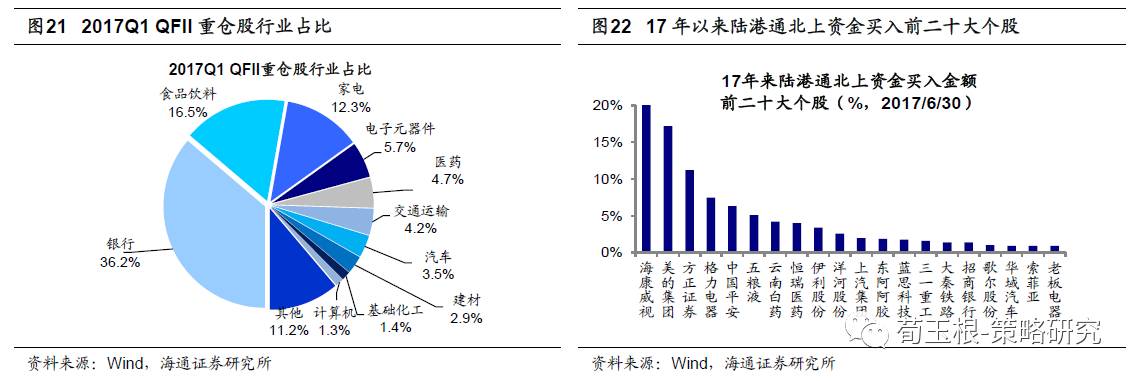

的买盘来自公募和陆港通北上资金。统计

17

年以来陆港通北上资金买入金额前二十大个股,其中主要是以海康威视、美的集团、格力电器、中国平安等为代表的国内大盘蓝筹股。

A

股国际化加速背景下,将吸引更多外资配置

A

股。

17Q1

的

QFII

重仓股行业占比显示,

QFII

在

A

股更偏好银行、食品饮料、家电、电子元器件等行业。

A

股国际化加速的背景下,估值和业绩匹配的大盘蓝筹股更受益。

附录

1

:策略荀玉根【短评:漫步多头路,沪深

300

最幸福】

①周三

A

股集体上涨,沪深

300

、上证综指创本轮上涨新高。周一市场大跌时我们点评指出,周一下跌源于创业板大跌影响市场情绪,震荡市的向上波段不变。

②全国金融工作会议显示监管政策求稳,

6

月

4

日《再次开启多头思维》看多逻辑被强化,且三大情绪指标仅位于震荡市中低位,多头格局不变,中间出现小波折很正常,类似

16

年

6

月底

-11

月底。

http://t.cn/RKj6DzN

③重申风格取决于盈利趋势和投资者结构,上证

50

与创业板指盈利增速裂口拉大,与

2013

年正好相反。价值风格不变。均衡持有消费白马、金融、周期龙头,即沪深

300

最简单、最幸福。

http://dwz.cn/6iWARf

附录2:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

2

、

《再次开启多头思

维

-20170604

》

3、

《如何熬过倒春寒-2017042

3》

4、《

稳中求进-20170409

》

:提示小心“倒春寒”

5

、《

开春撸袖子-20170202

》

6、《震荡阶段的休整期-20161204》:短期谨慎

7

、《天平倾向多方

-20160626》

8、《什么时候卖?-20160417》:转向谨慎

9、《A股见底了吗?

-20160128

》

二、重要专题研究

1、大类资产:

《投资世界长期属于乐观者》

、

《各种大类资产剖析:市场规模、投资者结构、牛熊周期》

、

《牛市有多远?》

、

《利率上行是系统性或结构性,大类资产表现迥异》

、

《险资投资股票那些事儿》

2、股市特征:

《增持是市场见底的信号吗?》

、

《A股估值安全边际在哪?》

、

《A股投资者的底牌:筹码分布剖析》

、

《用历史量现在:美股、港股、A股估值》

、

《震荡市,结构胜于择时》

、

《股市,到底挣什么钱——以美国80年历史为鉴》

3、市场风格:

《谁在买漂亮50?》

、

《A股进入二维投资时代

》

、

《A股的“三把交易”——论风格轮动》

、

《风水轮流转,白马再称王》

4、产业研究:

《消费升级原因及对国产化的推动》

、

《消费升级:稳稳的幸福》