1、三大主业规模稳步增长, 直升机业务改善明显 。

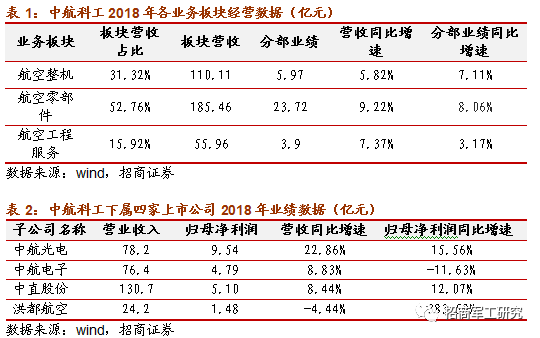

(1)其中航空零部件业务实现收入185.46亿元,较上年同期增长9.22%,收入规模占到公司总收入的52.76%。公司航空零部件业务增速较快的原因是公司子公司中航光电加强新市场开拓和新产品推广,但是毛利率相对较低的民品业务占比提升较大,因此对航空零部件整体毛利率产生一定负面影响,小幅下降1.05个百分点至31.13%。航空零部件分部实现业绩23.72亿,同比增长8.06%,具体来看中航光电实现收入78.2亿,同比增长22.86%,实现归母净利润9.54亿,同比增长15.56%;中航电子实现收入76.4亿,同比增长8.83%,实现归母净利润4.79亿,同比下滑11.63%。

(2)整机业务实现收入110.11亿元,较上年同期增长5.82%。其中直升机业务受益于销量增加,期内收入达到102.45亿元,较上年同期增长14.53%,占到整机业务收入的93.04%,增速提升较快;教练机业务销量有所下降,实现收入7.34亿,降幅达到48.85%;而通航飞机期内实现收入0.32亿,同比增长28%,但占比仍然较低。整机业务毛利率为10.04%,较上年同期下降1.07个百分点,主要是因为直升机业务的毛利率有所下降。航空整机分部业绩5.97亿,同比增长7.11%,中直股份实现收入130.7亿,同比增长8.44%,实现归母净利润5.10亿,同比增长12.07%,增长势头改善明显。

(3)航空工程服务业务期内实现收入55.96亿元,同比增长7.37%,毛利率16.03%,较上年同期基本持平。航空工程服务分部业绩3.9亿,同比增长3.17%,收入利润稳步增长的原因是公司加大民航、通航、市政市场开拓力度,期内航空咨询设计收入进一步增长。

(4)其他方面,期内公司发生销售费用6.7亿,增长14.14%,主要因为子公司中航光电大力开拓市场所致;管理费用46.59亿,同比增长7.25%,主要是因为子公司加大研发所致;财务费用4.08亿,同比增长23.64%,主要是因为中航电子17年发行可转债,本期财务开支增加。此外,期内公司逐渐剥离非航业务,转让所持有的中航传媒53.635%股权,进一步聚焦航空主业,盈利能力有望稳步提升。

2、配股方案获空客增持,国际开放合作进一步增强。

期内公司以每股4.90港元的价格向不少于6名承配人配售2.79亿股H股,募集资金13.46亿港元。空客集团参与认购,认购完成后持股比例提升至5%。我们认为,通过本次配售,一方面将加强公司与国际航空巨头的紧密合作,帮助公司融入世界航空产业链。另一方面,本次募集资金,将用于投资航空产品业务、航空科研院所产业化项目及航空产业军民融合基金,收购航空业务股权或航空资产以及用作一般营运资金,本次配售将为公司提供充足资金,加速对集团内优质航空资产的整合,奠定公司在集团内的“旗舰”地位。

3、航空工业集团成为国有资本投资公司试点企业,公司旗舰地位有望发挥。

根据国务院国有资产监督管理委员会出具的《关于开展国有资本投资公司试点的通知》,航空工业集团成为国有资本投资公司试点企业之一,预计后续集团将获得更大的授权力度,后续集团有望管理机制、薪酬分配机制上的不断改革进步。而公司作为集团公司定位于航空高科技军民通用产品及服务的产业发展旗舰公司、国际并购旗舰公司和股权经营旗舰公司,在有望发挥自身旗舰作用,引领集团改革步伐。

4、力推军民融合,百亿基金助力产融结合。

公司力推军民融合,作为军民融合、以融促产的重要手段,上半年公司以现金出资人民币7000万元成立中航融富(北京)基金管理有限公司,作为普通合伙人,持股50%。此基金将成为航空工业实施军民融合国家战略的重要平台,拟发起数百亿级的航空工业军民融合产业基金,主要投资航空军民航空军民融合发展项目。我们认为,军民融合基金的设立,有助于公司更好地落地其三大旗舰发展定位。

5、业绩预测:

预测2019-2021年公司归母净利润分别为14.71亿、16.90亿和19.16亿人民币,中航科工目前市值323亿港元,对应估值分别为19、16和14倍,维持“强烈推荐-A”评级。

6、风险提示:

航空军品研发技术风险,军品订单与交付、国企改革的不确定性。