导读:一季度债券型基金净值规模依然维持增长,但似乎已是强弩之末。债基收益率的分布情况对于策略的启发在于想获得一个相对较好的业绩排名并不一定需要抓熊市反弹,有时候安心配置短久期高票息的资产也能获得排名较好的业绩成绩。

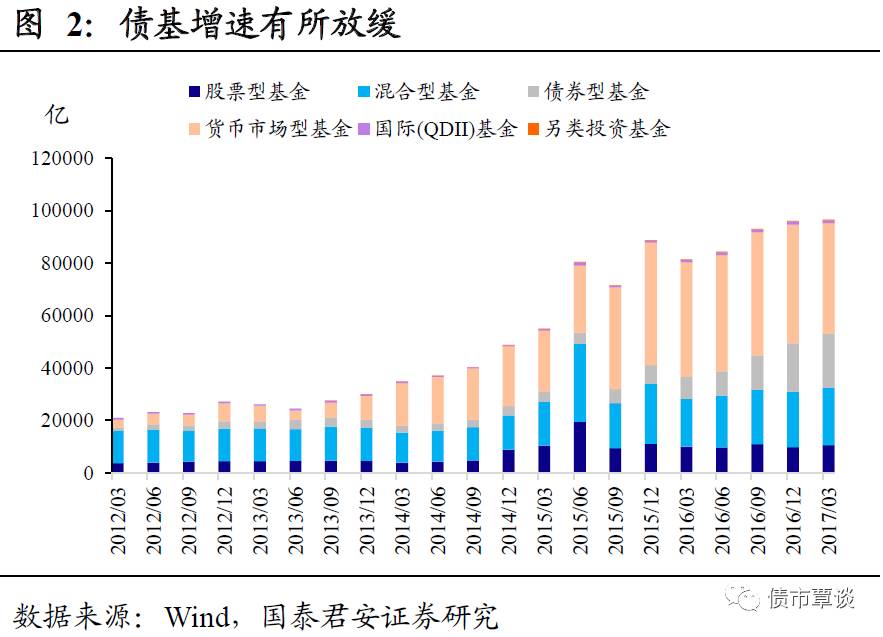

债券型基金规模一季度仍然维持增增长,二季度规模同比增速面临较大下滑压力。一季度各类基金中债券型基金规模仍然维持了相对较高的增速,主要原因在于一方面部分银行系超级基金的发行抬升了整体规模,剔除之后债基新增规模大幅下降,另一方面是一季度债市大幅调整之后银行委外账户面临较大浮亏,赎回意愿并不强。但二季度赎回压力有所抬升,二季度债券基金规模同比增速可能会出现较大下降。

抢反弹不如安心配短端资产。从我们统计的结果来看,一季度纯债型基金加上管理费和托管费之后的年化收益率中位数为2.3%,1/4分位数为3.31%,我们剔除估值上行对组合收益率的影响,纯债型基金的年化收益率中位数和1/4分位数也仅在3.98%、4.83%,这也就说明,在期初全部配置同业存单的年化收益率也可能已经能够进入前25%的排名,虽然从操作层面上来说这个策略实现有困难,但本质上反映的是,熊市当中安心配短端资产,少抢反弹犯错误可能是做好收益的最好办法。

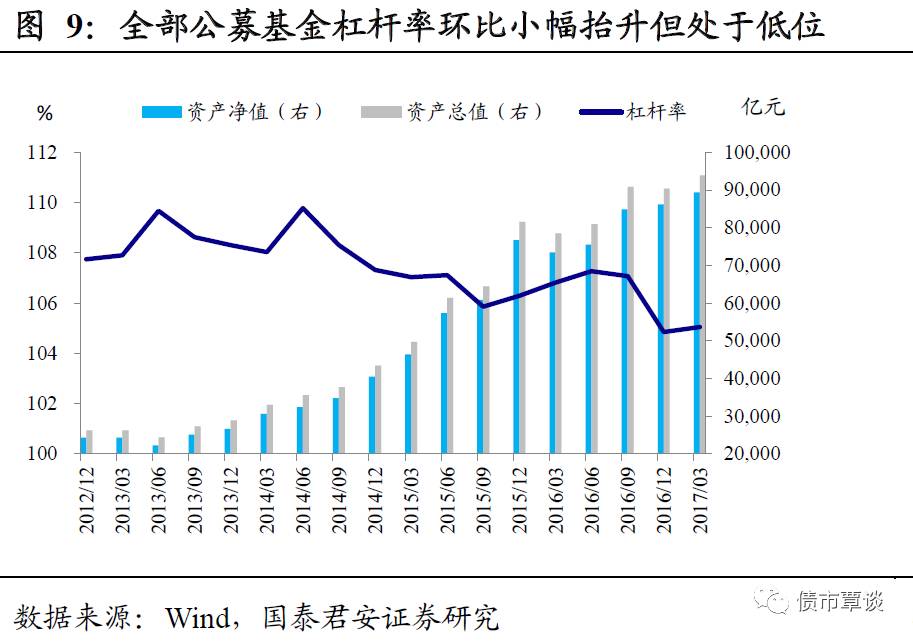

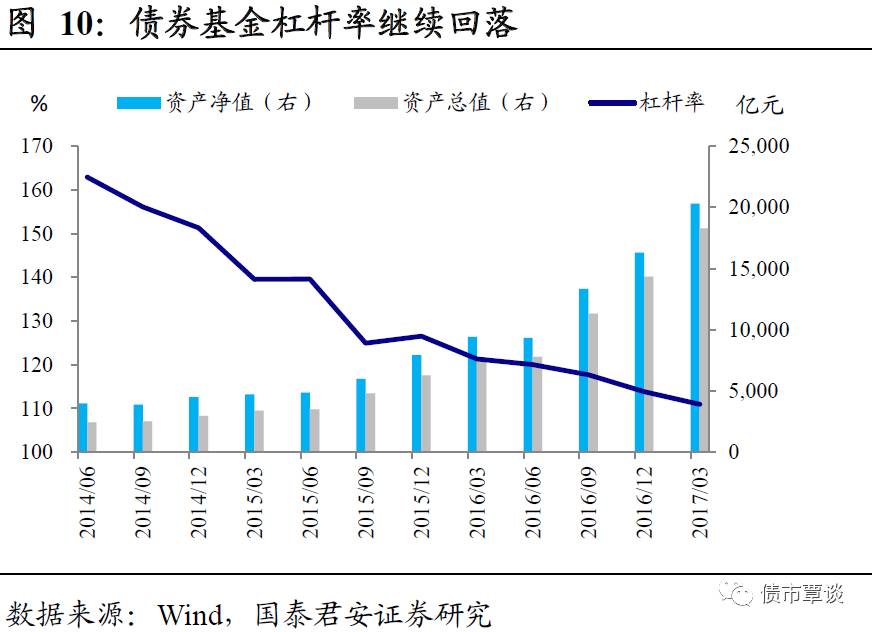

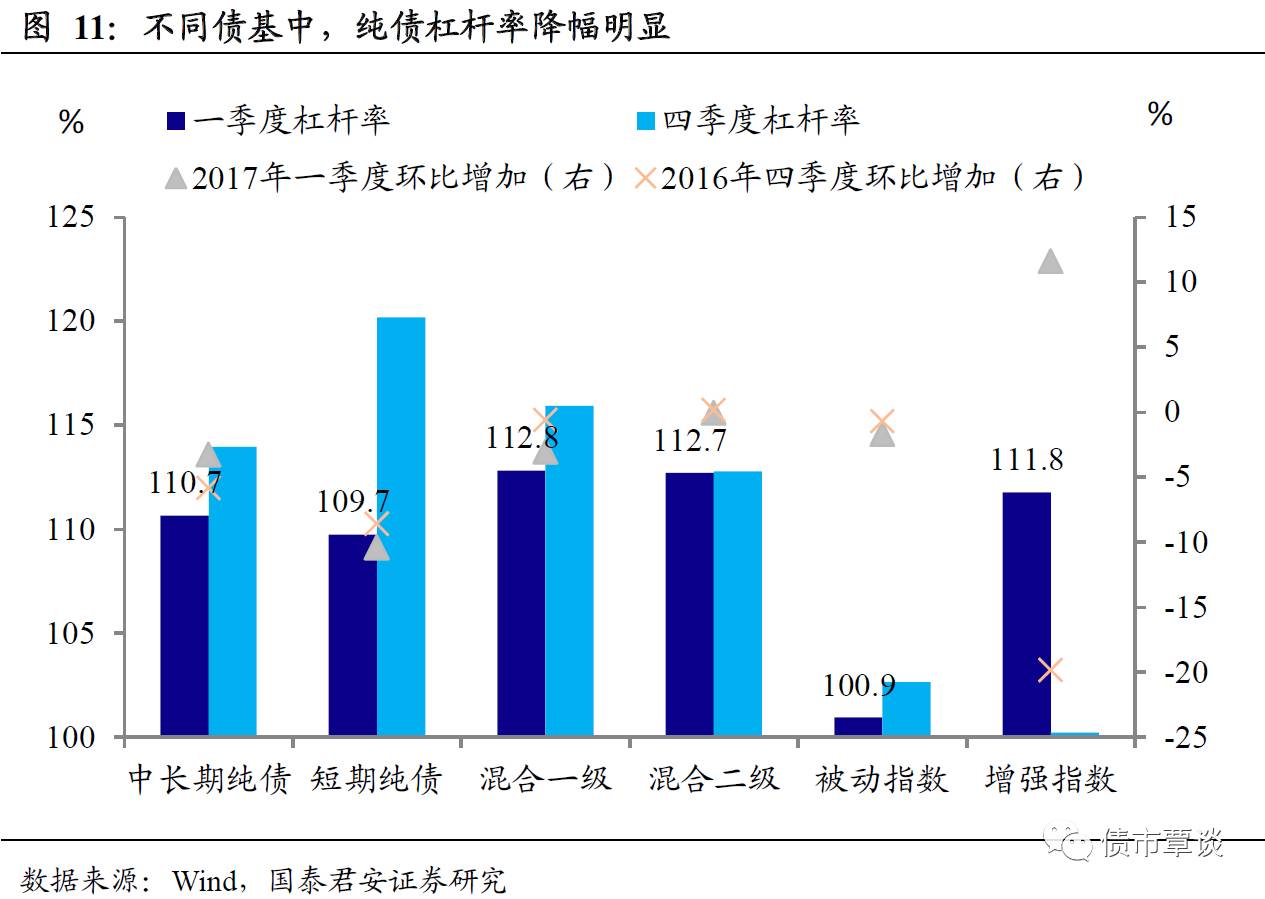

一季度公募基金杠杆率触底回升,债券基金杠杆率继续下滑。整体公募基金杠杆率小幅抬升,但债券型基金整体杠杆率较上季度下降2.91%至110.94%,细分来看,纯债型基金自2016年四季度以来杠杆率下降明显,中长期与短期纯债2017年一季度杠杆率分别下降3.29%与10.44%至110.66%与109.74%。相较而言,混合型债基杠杆率波幅较小,以混合二级债基较为稳定,2017年一季度及去年四季度杠杆率分别为112.69%与112.77%。

资产配置上“哑铃型”特征显著。从债券型基金一季度的资产配置上来看,信用债中仅短融配置占比有所增长,说明大家在市场不好的时候均缩短了自身的久期,同时作为较好的短端资产,同业存单的配置占比显著增加。另外我们还观测到政策性金融债的占比有所增加,考虑到金债是较好的交易工具,我们认为可能很多机构采用了哑铃型配置,一方面通过短端资产降低久期规避市场调整风险,另一方面通过增加金债来参与熊市反弹。

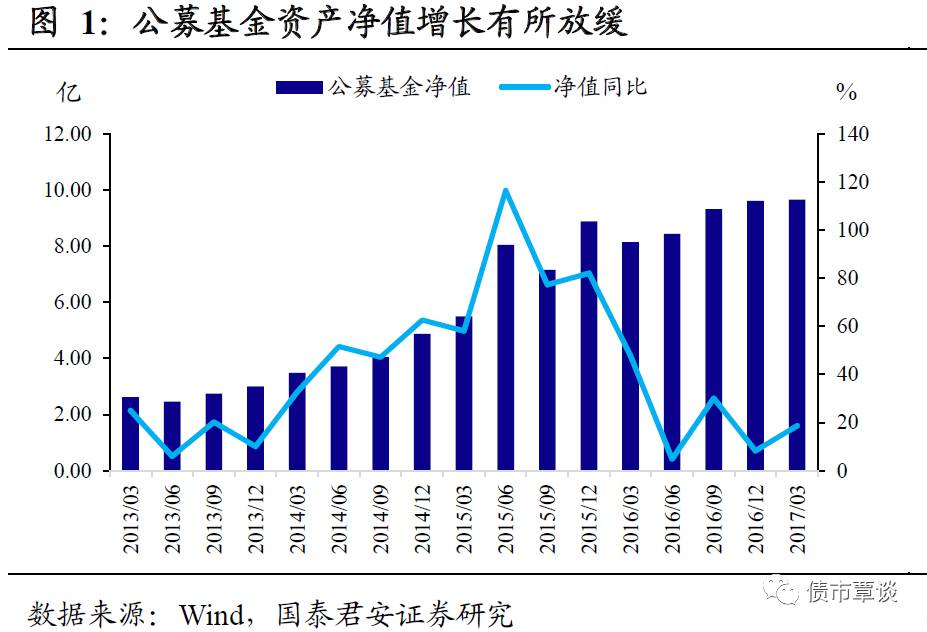

基金规模增速整体放缓。根据2017年一季报数据显示,全部公募基金资产净值总计9.65万亿元,同比增速18.59%,较16年四季度9.62%的同比增速有所抬升,但主要原因在于16一季度股市大跌导致基金净值出现大幅收缩引发基数偏低。从环比增速来看,17Q1基金净值环比增速仅为0.4%,处于近四个季度以来的最低水平。整体上来说,17年在公募基金资产净值规模与16年四季度基本持平,规模增速有所放缓。

股基小幅增长,债基增速放缓,货基净值下滑。从结构上来看,一季度股市表现整体好于债市,股票型基金整体净值规模相比较于16年四季度小幅增长797亿元至1.07万亿,混合型基金整体净值环比增长657亿至2.18亿元。债券型基金规模环比增长2099亿元至2.06亿元,但是较去年四季度接近5500亿的环比增量来看,债券型基金的规模扩张增速已经较前期明显放缓,在剔除2月末某只规模高达900亿的银行系基金剔除之后,17年债券型基金的环比增量其实已经非常有限。

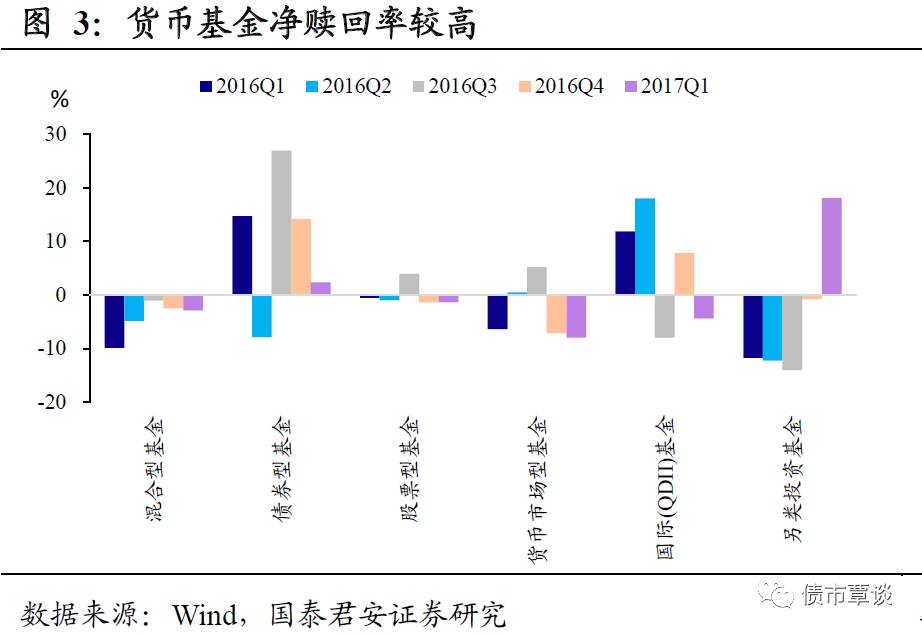

货币型基金出现较大赎回。从一季度基金申购赎回的情况来看,股票型近和混合型基金均出现小幅净赎回,申购赎回率分别为-1.33%、-2.91%。债券型基金申购赎回率为2.35%,剔除新发基金之后剩余基金的份额小幅增长,但相比较于16Q4 14%的份额增长率显著下滑,受到监管加强、货币政策趋紧的影响,一季度债券市场以调整为主,但由于市场下跌来的较为突然,委外账户在面临大量浮亏之后并未大量赎回债基,导致债基份额整体仍在正增长,但二季度赎回压力显著增长,债基份额增速可能会出现进一步下降。相比较于债基来说,货币基金赎回比率较高,整体申购赎回率为-7.99%,处于所有基金类型最高,一方面是由于货基流动性较好,另一方面是货基整体久期较短,赎回之后净价损失也相对较小。其他类型基金中,QDII基金申购赎回率-4.38%,另类投资基金生狗赎回率18.09%。

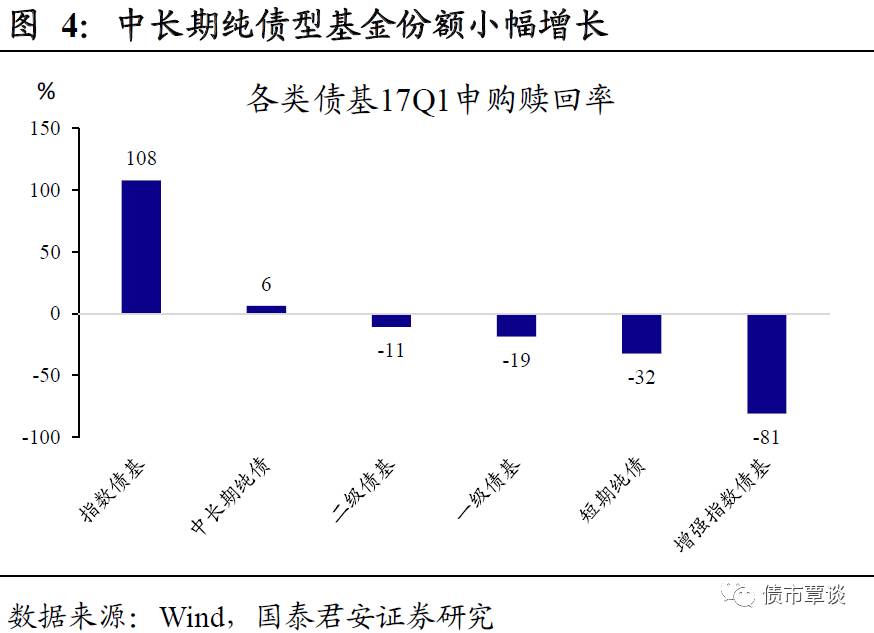

中长期纯债型基金份额小幅增长,其余多数遭遇赎回。债券型基金中,被动指数型债基整体占比较小,由于个别基金份额大幅增长导致整体申购赎回率高达108%;中长期纯债型基金占债券型基金比重超过80%,一季度中长期纯债型基金申购赎回率为6.38%,份额小幅增长;一级债基、二级债基以及短期纯债型基金申购赎回率分别为-19%、-11%、-32%;增强指数型债基中个别债基遭遇大额赎回导致整体申购赎回率为-81%。

我们使用了WIND开放式基金分类中的纯债型基金(中长期纯债型基金与短期纯债型基金)作为对象来研究一季度债券型基金的业绩表现,其中剔除了17年新发的纯债型基金之后(16年年末没有净值数据),剩余样本数量总计547只,同时采用基金的复权单位净值来计算基金的业绩(收益率年化之后加上基金一年的管理费率和托管费率),结论如下所示:

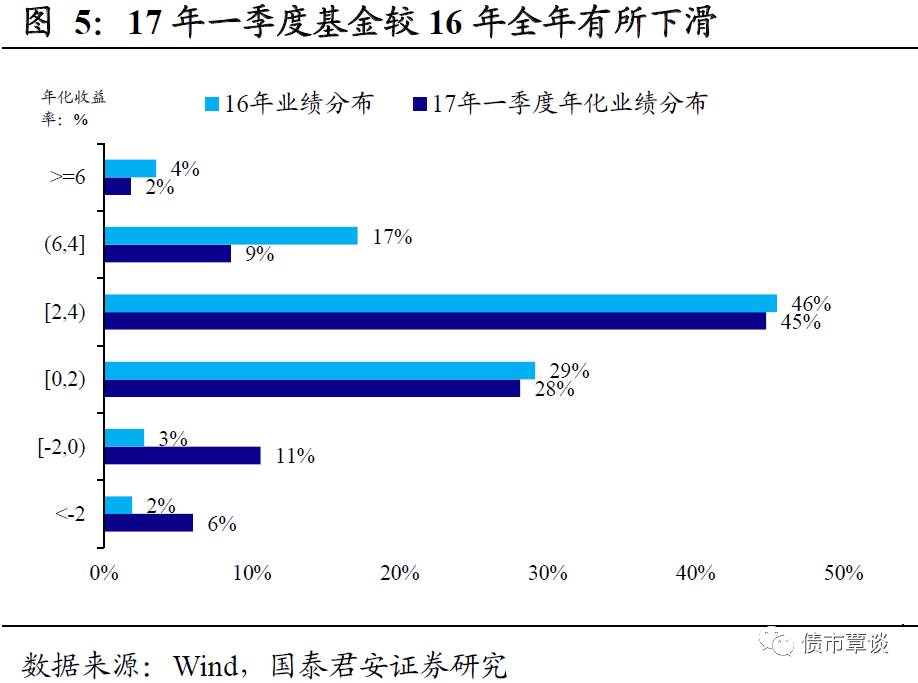

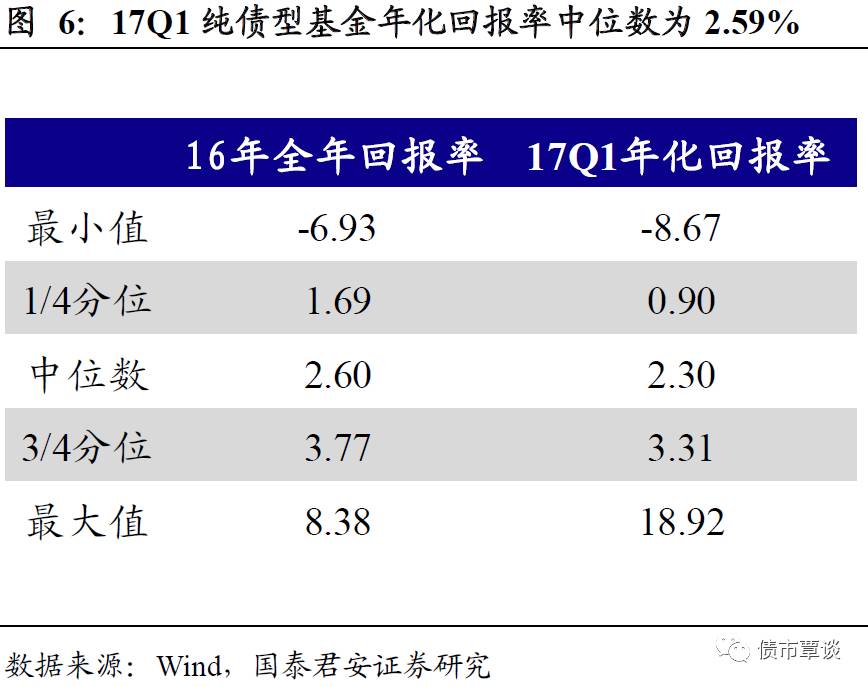

(1)17年一季度债市整体业绩如何?较16年全年小幅下滑。一方面,从业绩分布上来看,17年业绩正增长的纯债型基金占比较16年出现下滑。16年纯债型基金收益率处于0%-4%的个数占比为75%,大于4%的占比为21%,分别高于17年一季度2个百分点、10个百分点,而17年收益率为负的纯债型基金占比整体有所增长,为17%,高于16年全年12个百分点;另一方面,从基金收益率的分位数分布来看,16年全年债券型基金收益率的中位数为2.60%,而17年一季度年化收益率的中位数小幅回落至2.30%,1/4分位与3/4分位的收益率均较16年全年出现小幅下滑。

(2)相比较于市场基准债市表现如何?债基多数跑赢了中债综合财富指数。中债综合财富指数16年全年、17Q1收益率分别为1.83%、-0.32%,分别处于所有债基年化收益率的28%、和8%的分位数水平(分位数代表跑输中债综合财富指数的债基占比)。从数据上可以看出,多数债基均能跑赢中债综合财富指数,但17年一季度跑赢市场的债基占比明显增多,背后的原因在于16年四季度熊市来的较为突然,债基多数并未及时调整仓位和久期,所以在四季度市场下跌的过程中受伤较为严重,因而四季度没有跑赢指数的债基数量也相对较多。而17年一季度债基普遍降低了自己的久期和杠杆以应对可能发生的委外赎回,在市场继续下跌的过程中,相对来说跑赢市场的基金数量反而有所增长。

(3)从收益率来看,多数债基抓住熊市反弹了吗?没那么简单。从国债收益率来看,虽然一季度收益率整体抬升,但是在2、3月份出现过两次熊市反弹,10年期国债收益率均出现了幅度在20bp左右的下行,那么债券型基金能抓住这两拨熊市反弹的机会吗?

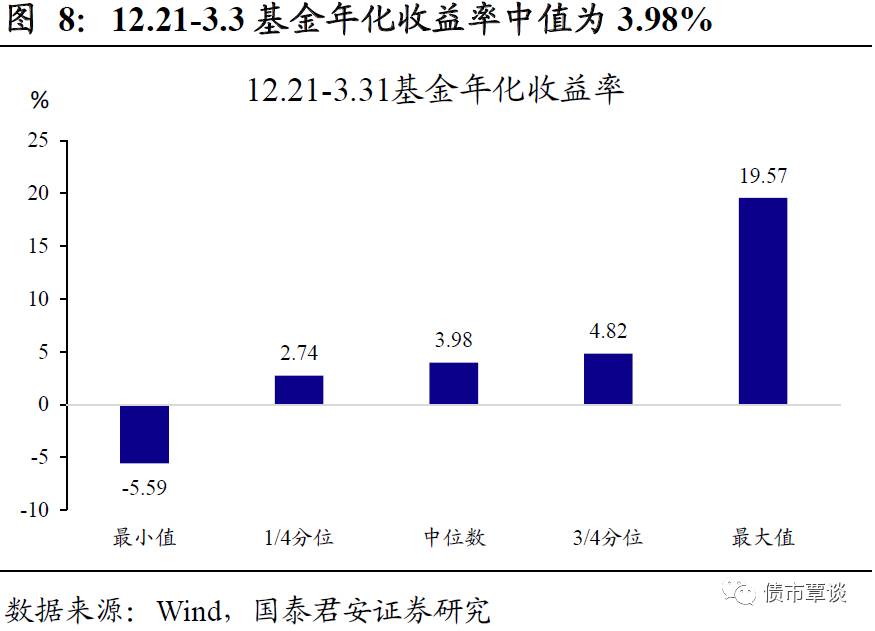

我们通过研究在熊市反弹期间债基的收益率来研究这个问题,为了剔除收益率整体抬升对基金业绩的影响,我们选取16年12月21日到17年3月31日期间计算债基的年化收益率(从3年AA+中票估值来看,12月21日与3月31日估值较为接近,可以理解为这段期间内信用债净价波动对基金业绩影响相对较小)。从数据上来看,12月21日至3月31日期间,纯债型基金收益率的中位数为3.98%,3/4分位数收益率为4.82%,这意味着,在12月21日配置同业存单的年化收益率既可以超过75%的基金业绩表现(当时1M、3M、6M的同业存单发行利率均在4.8%以上,即使往后看,同业存单收益率也多在4.5%以上),从这点上来看,当时简单配置短端高票息资产的策略就足以让组合获得相对较好的排名,抓熊市反弹即使抓对了无非是锦上添花而已,而大概率还可能由于猜错了反弹的节奏而使得原有的业绩受损。

整体而言,一季度债基收益率的分布情况对于策略的启发在于想获得一个相对较好的业绩排名并不一定需要抓熊市反弹,有时候安心配置短久期高票息的资产也能获得排名较好的业绩成绩。我们曾经在3月16日的报告《加息为何加出了降息的效果?抢跑!》中总结过熊市反弹的几个特征:(1)反弹持续时间多在2-3周;(2)每一轮国债收益率的反弹幅度多在15-25bp之间,熊市反弹中国开债表现整体差于国债,有时候整体不会随着国债下行;(3)一轮熊市中,熊市反弹的力度往往呈现出一轮比一轮弱的特征。熊市反弹时间短、反弹幅度弱的特征决定抓熊市反弹有右侧进入空间小、左侧进入难度大的问题,而且在由配置户发动的熊市反弹中,交易户主力的交易品种——国开债收益率往往不会出现明显下行,2月份的熊市反弹就是典型的配置户发动的行情,国开债收益率并未随国债有明显的下行,这种情况下交易的空间更加有限。再综合一季度债基收益率的情况来看,即使是对于追求相对排名的公募基金来说,仅仅配置同业存单就可以获得相对较好的收益排名,抓熊市反弹的性价比可能并不高。

一季度公募基金杠杆率触底回升,债券基金杠杆率继续下滑。2017年一季度全部公募基金总体杠杆率较去年四季度上升0.19%至105.05%。债券型基金杠杆率自2015年四季度以来持续回落,2016年四季度尤其明显,较三季度下降3.83%至113.85%,一季度回落趋势有所缓和,较上季度下降2.91%至110.94%。

从不同债券基金种类杠杆率来看,短期纯债下降明显,增强指数有所回升。整体而言,各种类债基杠杆率仍维持下降趋势,但纯债下降较混合型更为明显。纯债型基金自2016年四季度以来杠杆率下降明显,中长期与短期纯债2017年一季度杠杆率分别下降3.29%与10.44%至110.66%与109.74%,其中以短期纯债降幅较大,同比2016年一季度杠杆率为131.23%,今年一季同比大幅下降了21.49%。相较而言,混合型债基杠杆率波幅较小,以混合二级债基较为稳定,2017年一季度及去年四季度杠杆率分别为112.69%与112.77%。增强指数型主要由于低基数反弹,一季度杠杆率由100.21%回升至111.77%。

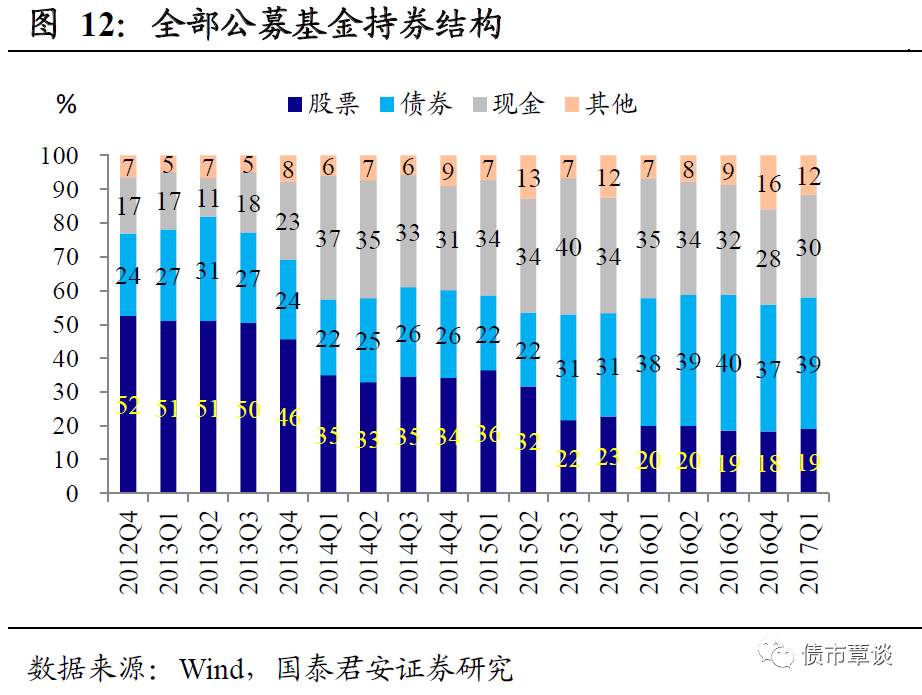

从资产配置来看,全部基金债券持仓占比有所回升,债券资产规模低基数回升,现金资产配置意愿较强。一季度所有公募基金债券资产总额为36242亿元,占所有基金资产规模39%,总体占比仍维持稳定,较上季度回升2%。具体来看,所有基金债券资产总规模环比上季度增长7.97%,而去年四季度则环比下降7.70%。2016年前三季度所有基金债券资产规模平均环比增长13.91%,2017年一季度从去年年底行情中有所修复。分资产类型来看,股票、现金资产规模2017年一季度分别环比增加7.77%、11.76%,一季度现金资产配置偏好较强。

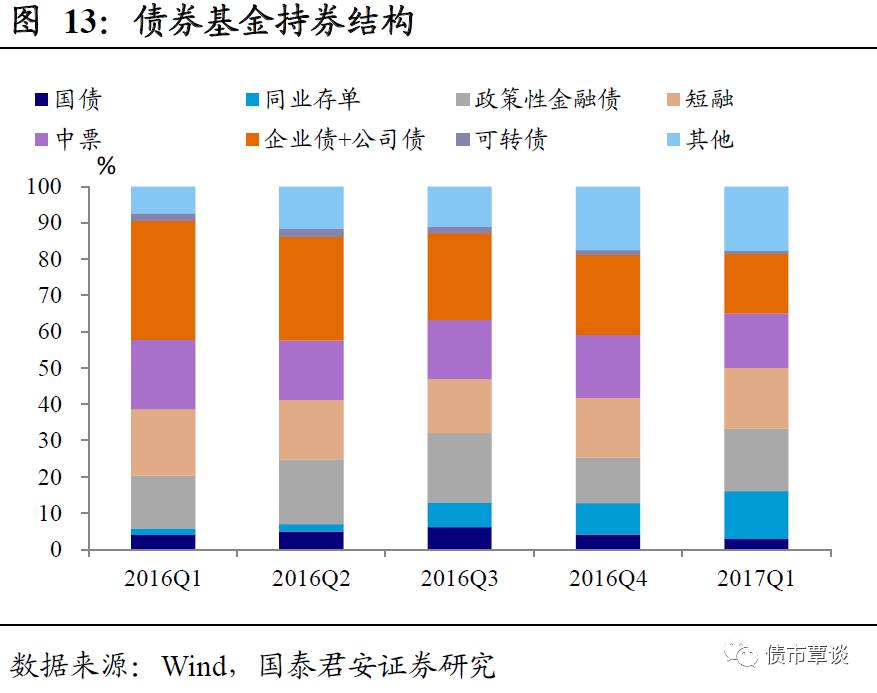

债券基金的债券持仓中,信用债配置意愿下降,国债占比继续回落,政策性金融债与同存配置占比增加。债基一季度信用债配置减少,占比58.21%,较四季度下降9.04%。具体来看,信用债中仅短融配置增加,2016年四季度及2017年一季度配置环比分别增加17.38%、3.01%。可转债占比下降明显,2016年四季度及2017年一季度配置环比分别减少22.50%、24.33%。利率期限结构平坦化上行背景下,国债配置意愿持续下降,2016年四季度及2017年一季度配置环比分别减少28.89%、28.02%。同存与政策性金融债占比增加,同业存单在债券型基金中配置占比上升4.49个百分点至13.15%,政策性金融债占比回升4.55个百分点至17.12%。

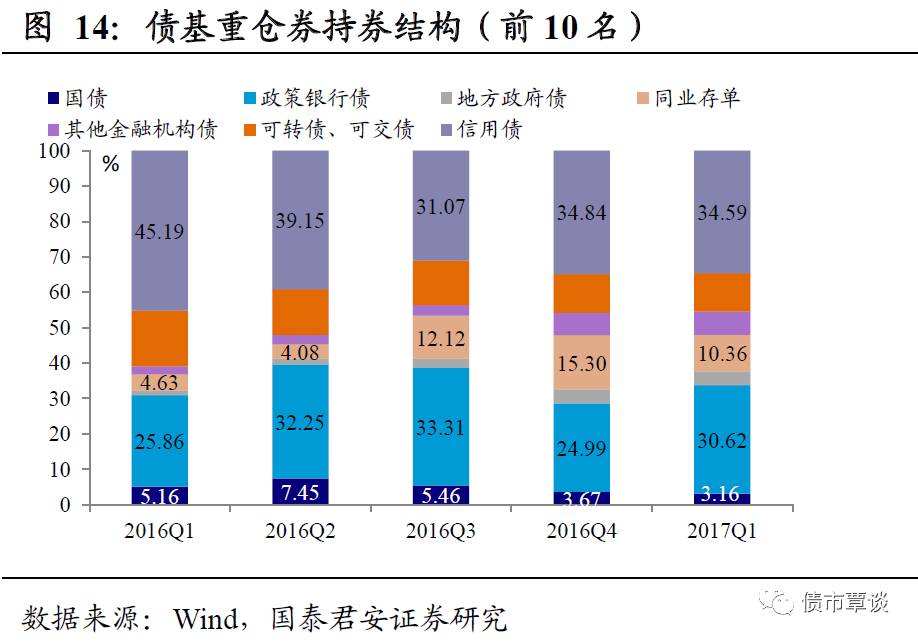

重仓券方面,债基披露持有的前10名重仓券信用债占比略有下降,利率债层面国债配置转向政策银行债,同业存单整体配置加强,但重仓配置减弱。一季度信用债重仓市值占全部重仓券占比为34.59%,较去年四季度环比下降0.72%。利率债方面,国债不仅整体配置减少,重仓券配置也持续减弱,过去四个季度利国债在重仓券占比分别为7.45%、5.46%、3.67%、3.16%。利率债重仓券配置逐步转向政策银行债,一季度重仓券占比30.62%。其中,一季度国开债重仓占比59.30%,口行债占比17.23%,农发债占比23.47%。个券方面,国开债占据重仓前五,且较上季度持仓有显著增长,16国开13、16国开10、16国开06一季度持仓较上季度环比分别增长282.92%、37.70%、108.63%。同业存单虽然整体配置较强,但重仓券配置减少,重仓券占比较上一季度有所下降,为10.36%。

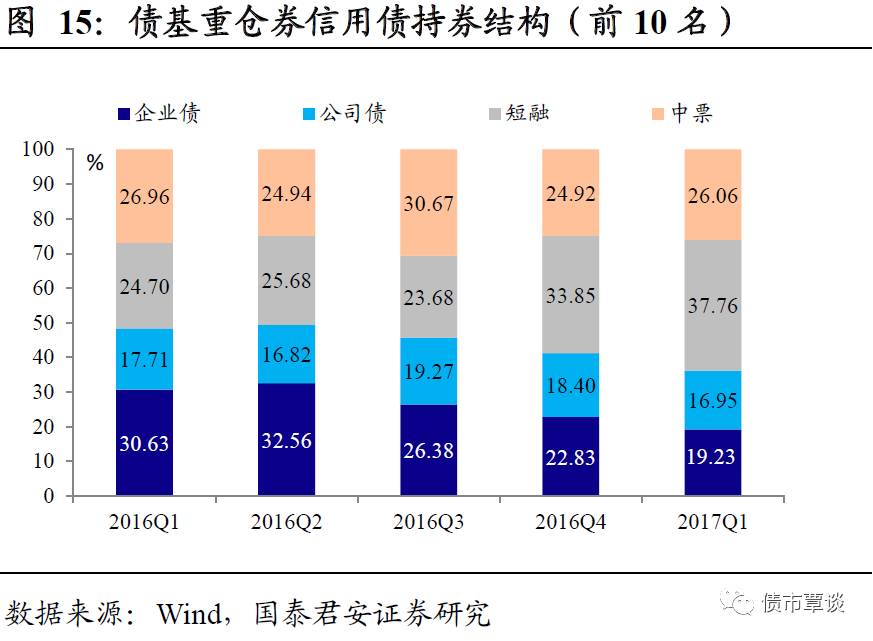

信用债层面,短融重仓券与整体配置持续增加。一季度信用债持仓总额较上一季度环比增长14.29%为1721.52亿,较上季度29.49%的环比增速而言有所回落。重仓券层面,短融占比最大,为37.76%,且增速也最大,较上一季度占比环比增加11.56%。企业债与公司债配置则持续走弱,2017年一季度较上季度占比分别环比下降15.77%、7.88%。

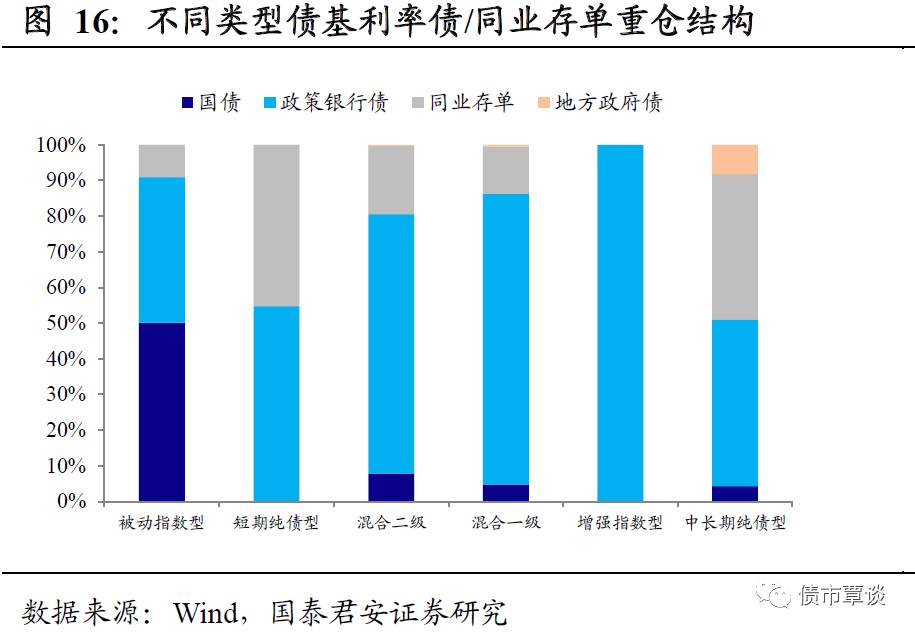

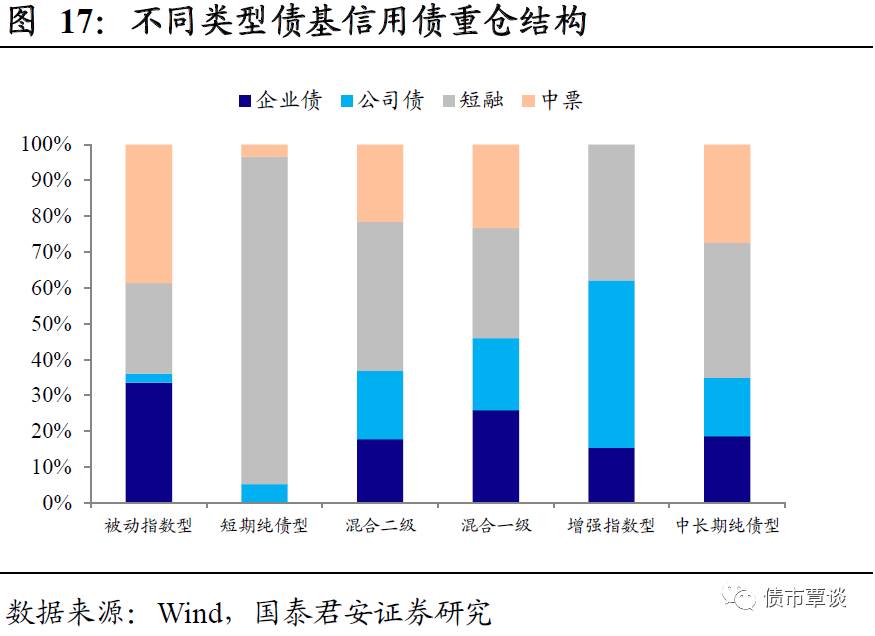

从不同债基类型来看,利率债方面,纯债型同存配置较大,混合型则偏好政策银行债;信用债方面,纯债型主要配置短融,混合型相较而言配置公司债、企业债较多。利率债方面,纯债型更偏好重仓同业存单,以中长期纯债为甚,同存占全部重仓券24.41%。混合型则更偏好政策银行债,混合二级、混合一级政策银行债占全部重仓券分别为33.28%、42.54%。信用债方面,纯债型短融配置较高,以短期纯债型尤甚,占比74.85%,而混合型则相较纯债型更多配置企业债、公司债,混合二级、混合一级企业债、公司债总重仓占比15.67%、17.57%。

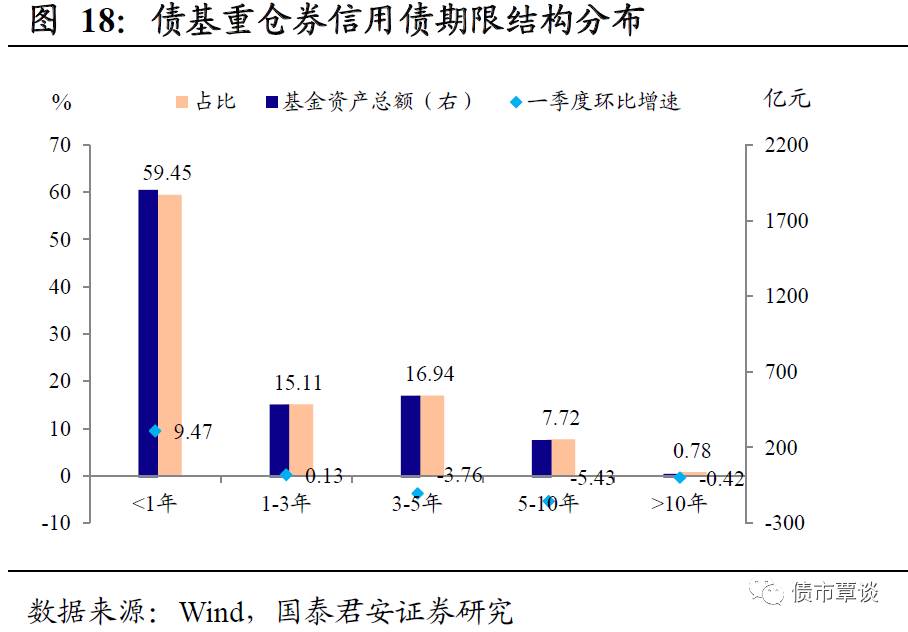

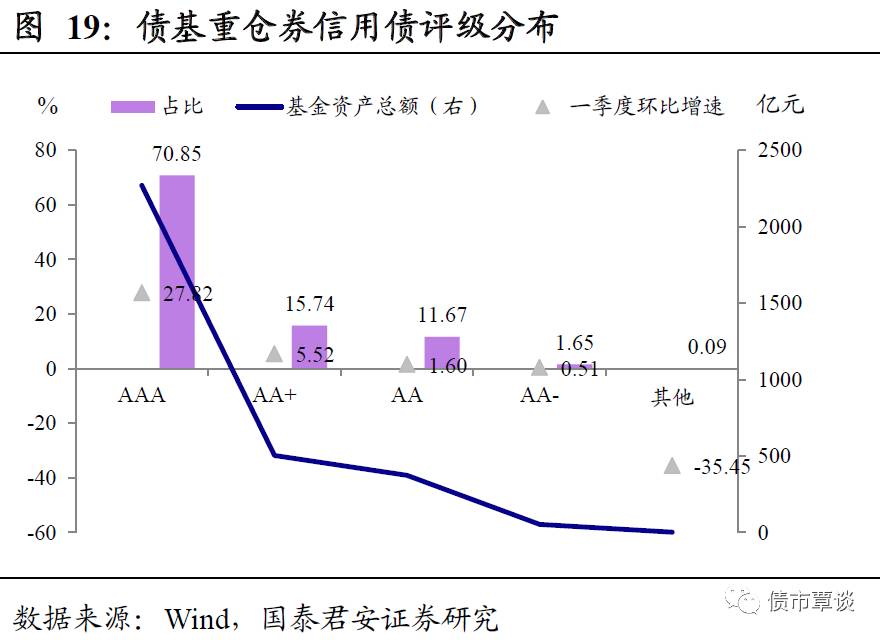

从期限结构与评级分布来看,高评级短久期债券更受青睐。从期限结构来看,1年以内的信用债重仓券占比59.45%,主要配置为短融、超短融,2016年四季度该占比为49.98%,一季度环比增加9.47%。从评级分布来看,AAA级信用债占比为70.85%,2016年四季度AAA级占比为43.03%,环比增加了27.82%。

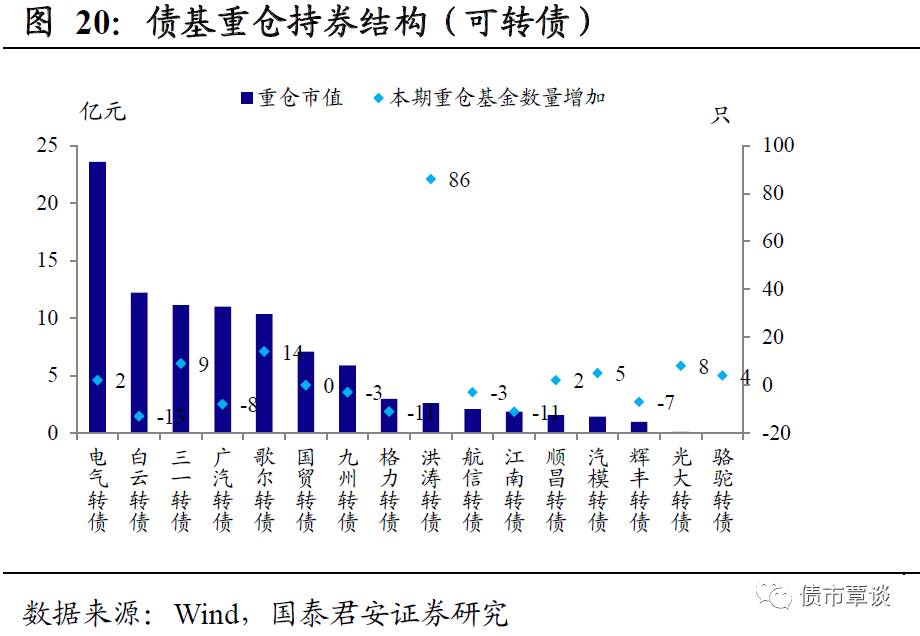

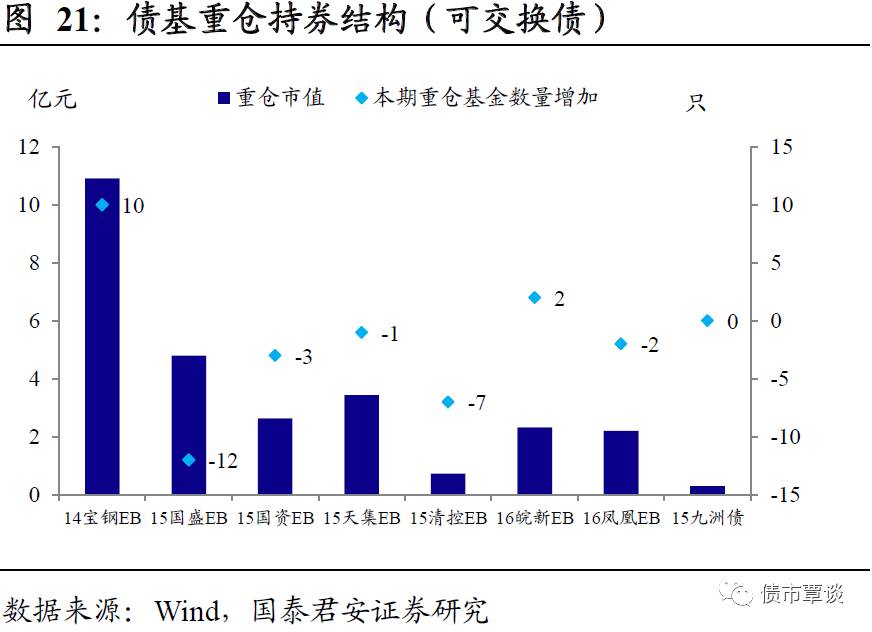

可转债、可交债层面,大多重仓券一季度遭减持。可转债主要重仓券一季度遭减持,白云转债较上一季度重仓基金数减少13只,较上一季度减少21.87亿重仓市值;格力转债较上一季度重仓基金数减少11只,较上一季度减少1.16亿重仓市值;可交债减持现象更为严重,8只重仓券中有5家遭减持。15国盛EB较上一季度重仓基金数减少12只,较上一季度减少1.36亿重仓市值;15国资EB较上一季度重仓基金数减少3只,较上一季度减少1.20亿重仓市值。

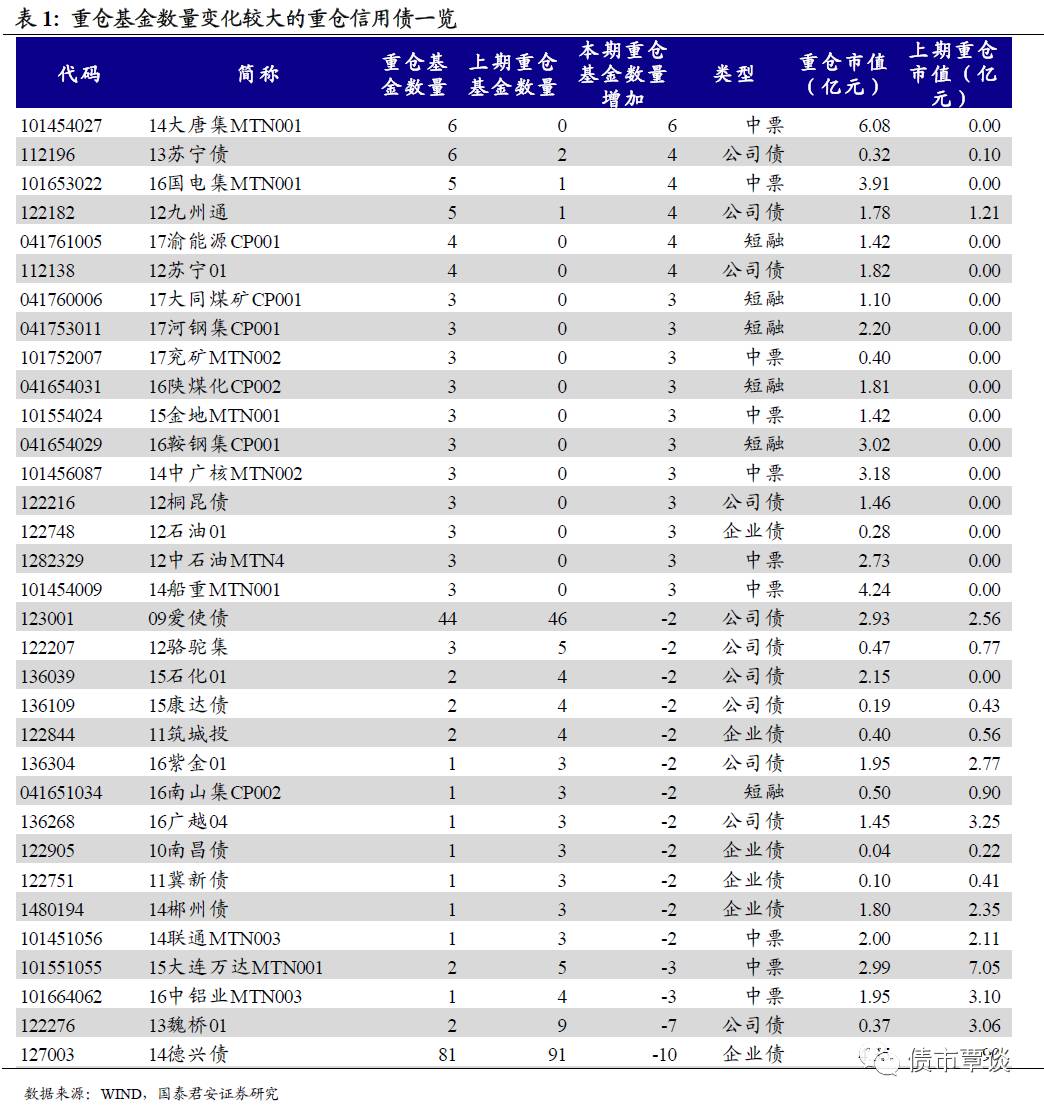

基金重仓数量明显上升或下降的重仓券值得关注。在下页表1中,我们列出了重仓基金数量大幅增加(3家及以上)以及重仓基金数量大幅下降(2家及以上)的重仓信用债列表(剔除超短期融资券)。

重仓增加信用债中老券较少。基金重仓数量大幅增加的大多为一季度新发债券,老券种仅12九州通较上一季度重仓基金数增加4只,较上一季度增加0.57亿重仓市值。该债券评级为AA+/AA+,债券余额为16亿,剩余期限为0.47年,将于2017年10月22日到期。

重仓减少信用债中部分城投债遭大幅减持。减持较多信用债中城投债有5只,分别为11筑城投、16广越04、10南昌债、14郴州债与14德兴债,其重仓基金数量除14德兴债外皆减少了2家,14德兴债重仓基金数量大幅减少10家,共计减少重仓市值12.77亿。14德兴债为江西省德兴市城投公司发行,债券余额为8亿元,债券评级AA/AA-,剩余期限为4.46年。

中票减持明显,高等级债也受波及。减持较多信用债中,中票共计3只,分别为14联通MTN003、15大连万达MTN001、16中铝业MTN003,都为主体评级为AAA的高等级债券,以上三只债券一季度分别减少重仓市值0.11亿元、4.05亿元、1.15亿元。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!