如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

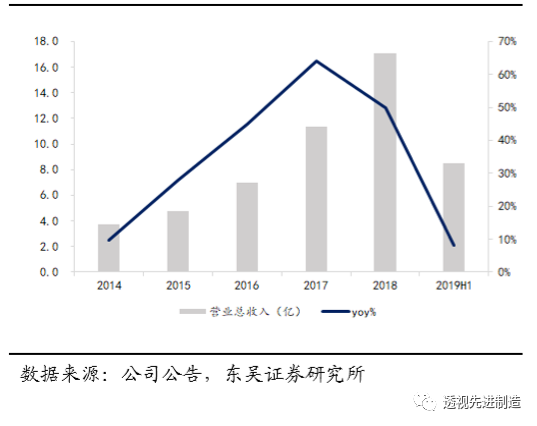

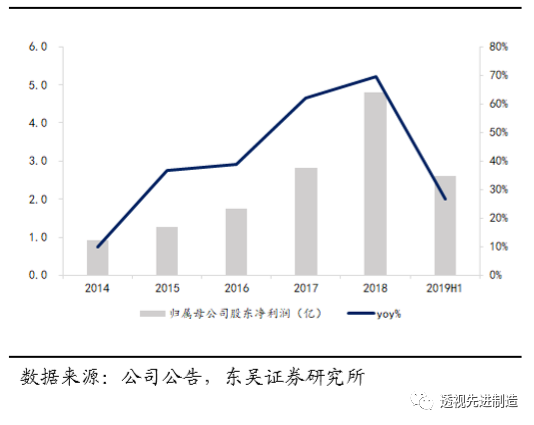

公司2019H1营收8.49亿,同比+8.05%;归母净利2.60亿,同比+26.79%;扣非归母净利2.34亿,同比+23.71%。

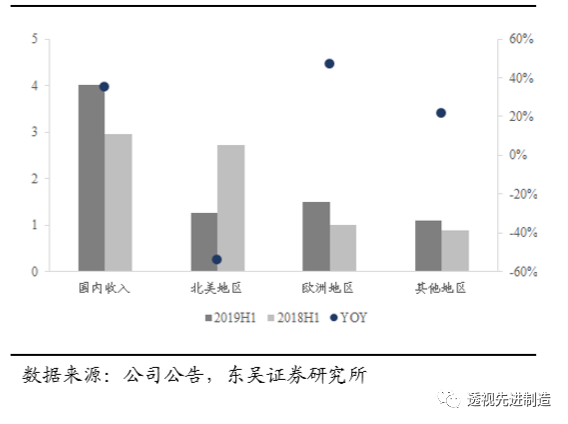

H1收入增速略低于预期,分区域来看:

上半年公司实现

境内主营业务收入

4.01亿元,占比51%,同比+35%,国内业务增速符合预期;

海外收入

同比降低17%,占比49%,其中

欧洲市场收入

1.5亿元,同比+47%,占海外收入的39%;

北美市场收入

1.26亿元,同比-54%,占海外收入的33%(2018年同期占比为59%);

亚洲及其他市场实现收入

同比+22%,表现正常。北美收入显著下滑,主要系公司为减少中美贸易摩擦带来的影响,主动调整市场策略,加强欧洲及亚洲等市场的销售,同时由于高空作业平台在美国政府加征25%关税的2500亿美元商品之中,北美客户的采购也处于观望态度;而北美地区是全球最大的高空作业平台市场,也是公司主要的海外收入来源,这部分收入下滑对整体业绩影响明显。但上半年欧洲等市场开拓成效显著,有望降低北美市场影响。

分业务看

,2019H1公司臂式产品国内销售额为0.72亿元,同比+88%,占国内主营业务营收的18%,同比+5.02pct。公司积极开拓国内臂式高空作业平台市场,为2020年募投项目建成达产作市场准备。

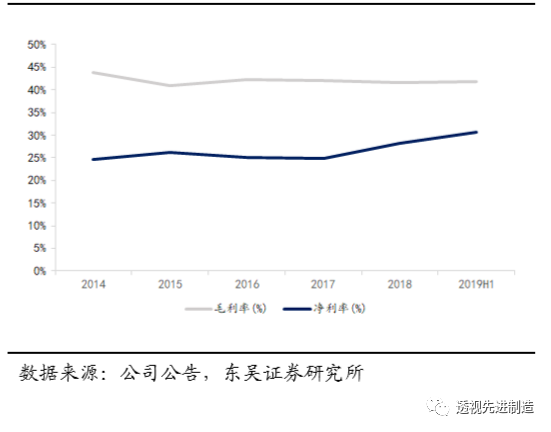

综合毛利率为41.7%,同比+3.1pct,我们判断主要系2018年5月以来产品提价的影响;而Q2单季产品毛利率环比下降2.1pct,自Q1以来逐季下降,主要系毛利率较低的臂式产品销量占比开始提升,我们认为臂式产品完全放量后,毛利率还有一定提升空间。净利率30.7%,同比+4.5pct,创历史新高,盈利能力的提升除了费用控制良好以外,公司在Q2收到2547万政府补助计入其他收益,占到总收入的3%。

2019H1期间费用率9.2%,同比-0.8pct;其中销售费用率5.3%,同比+0.1pct;管理费用率(含研发费用率)5.9%,同比-0.1pct;财务费用占比为-2.1%,同比-0.9pct,主要系主要系利息收入增加所致。

公司与Magni合作研发的新臂式能够显著降低客户成本,其采用模块化设计,95%主要部件通用、80%以上结构件通用,并采用下沉式设计,租赁公司维修人员只需掌握一款产品的维修技能,便可轻松应对全系列产品的维修保养问题,提升维修效率,降低租赁公司用人成本;客户只需配备一套易损件,即可轻松应对全系列不同高度设备的突发故障问题,能有效降低配件采购和仓储成本。

同时,公司积极开展新臂式产品实地体验活动,根据公司新闻,5月26日、6月1日、6月8日公司分别迎来了浙江、江苏、安徽、上海及珠三角等多个地区共100多家租赁商现场体验新臂式。目前公司新臂式产品已进行小批量生产并投放市场,租赁公司对新臂式产品的整体表现较为满意。随着2020年3,200台大型智能高空作业平台募投项目的达产,新品放量兑现收入将对业绩做出重要贡献。

我们预计公司2019-2020年净利润为6.2/8.4亿,对应PE 38/28X,给予“买入”评级。

原材料价格波动;募投项目未达预期;海外市场拓展不及预期

图1:公司2019H1营收8.49亿,同比+8.05%

图2:H1业绩受北美市场影响

图3:公司2019H1归母净利2.60亿,同比+26.79%

图4:综合毛利率同比+3.1pct,净利率同比+4.5pct创历史新高

图5:期间费用率控制良好