如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴军工团队(陈显帆、周佳莹),感谢万分

。

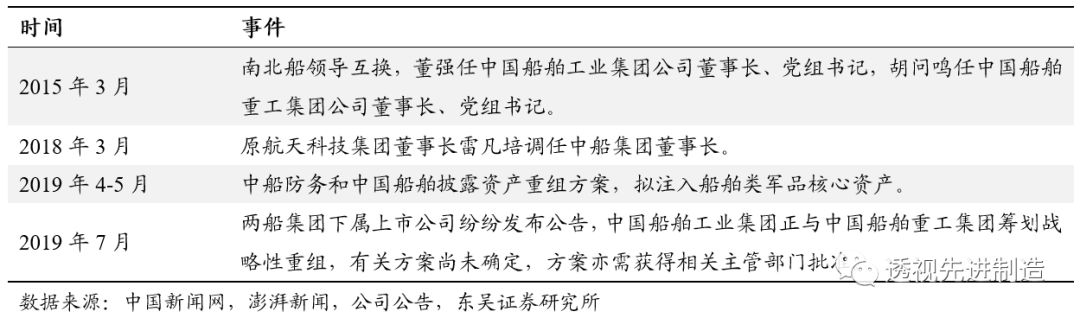

两船集团下属上市公司纷纷发布公告,中国船舶工业集团正与中国船舶重工集团筹划战略性重组,有关方案尚未确定,方案亦需获得相关主管部门批准。

两船合并自2015年起就受到市场关注,2015年3月,南北船高层领导互换,两船合并预期升温。在全球造船业低迷形势下,国内造船企业应避免内部价格竞争,形成合力,两船合并是大势所趋。但2016-2018年,两船合并事项并无实质进展,2019年4-5月,中船防务和中国船舶披露资产重组方案,拟注入船舶类军品核心资产,市场预期再次升温,此次公告标志着两船合并正式开启。

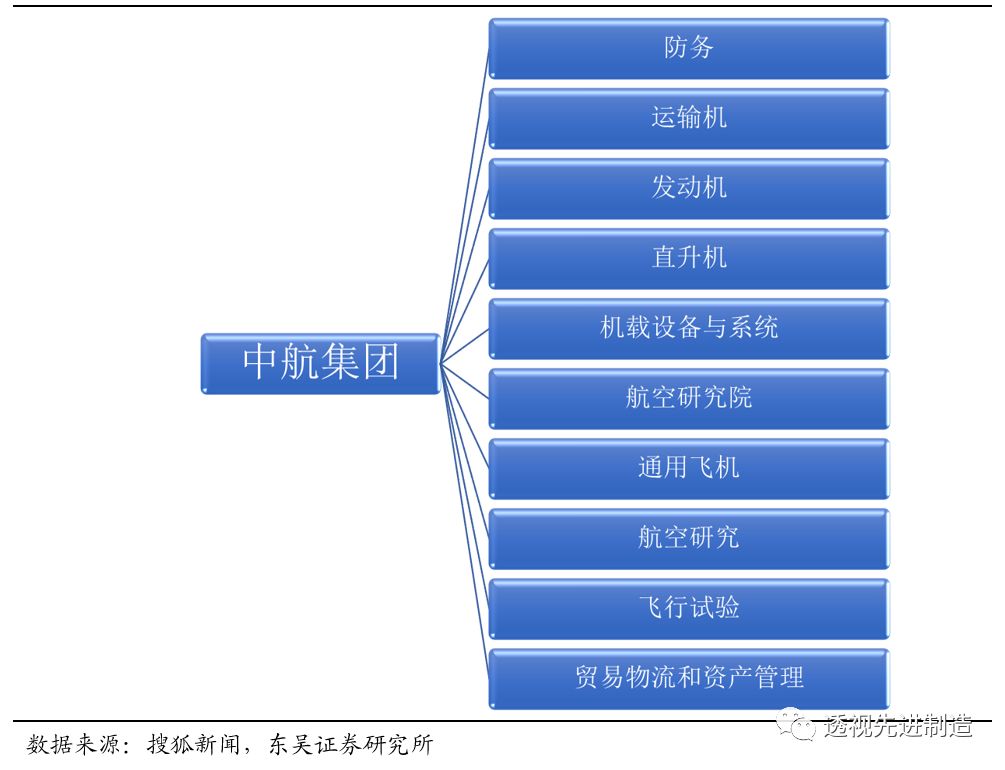

2008年,中国航空工业第一集团公司和中国航空工业第二集团公司合并为中航工业集团,合并后的新集团实行母子公司(事业部)管理体制,设立了运输机、发动机、直升机等10大产业板块,并在其后的几年快速推进各板块资本运作。

展望两船合并的发展方向,我们认为,两船合并后也可能按不同专业划分产业板块,各产业板块下有特定上市平台。按照目前船舶系上市公司的业务情况,已可以大致梳理出船舶总体、动力业务、信息化等业务板块。目前动力板块的中国动力和中船防务,以及船舶总体板块的中国船舶和中国重工,业务存在部分重合,不排除进一步整合的可能,船舶系的资本运作有望加速。

4

对资本市场影响:短期关注主题行情,长期盈利水平有望改善

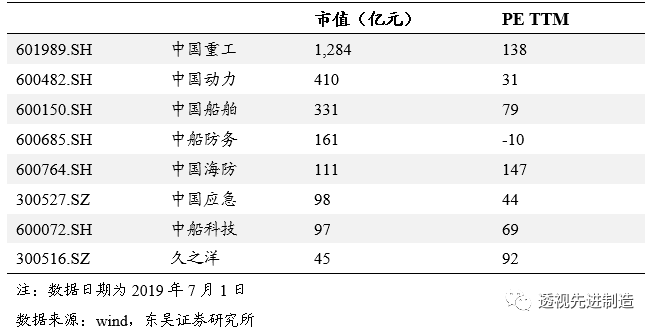

对资本市场的影响,短期来看,市场对资产整合预期升温,我们认为船舶板块及其他具有体外资产的上市公司将迎来主题性行情,包括中国船舶、中船防务、中船科技、久之洋等。当前船舶系上市公司估值普遍较高,或者仍然亏损,我们认为长期来看估值水平依然会向基本面回归。其他标的建议关注中航机电、中航电子;长期来看,我们认为两船合并将有效提升我国军民用船舶产业链运行效率,相关上市公司的管理效率和盈利水平有望得到改善。

两船合并进度不及预期;船舶系上市公司股价波动较大。

两船集团下属上市公司纷纷发布公告,中国船舶工业集团正与中国船舶重工集团筹划战略性重组,有关方案尚未确定,方案亦需获得相关主管部门批准。

两船合并自2015年起就受到市场关注,2015年3月,南北船高层领导互换,两船合并预期升温。在全球造船业低迷形势下,国内造船企业应避免内部价格竞争,形成合力,两船合并是大势所趋。但2016-2018年,两船合并事项并无实质进展,2019年4-5月,中船防务和中国船舶披露资产重组方案,拟注入船舶类军品核心资产,市场预期再次升温,此次公告标志着两船合并正式开启。

表1:两船合并相关事件

目前两船合并的具体方案尚未确定,过去军工集团合二为一的经典案例是2008年一航二航合并为中航工业集团,我们认为可以参考中航工业集团案例,展望两船合并的发展方向。

2008年5月,中国航空工业第一集团公司和中国航空工业第二集团公司启动合并,2008年11月,整合后的中航工业集团公司正式成立,新集团公司实行母子公司(事业部)管理体制,公司总部职能定位为:战略管理、资源配置、统筹协调、绩效监控,在业务上,集团公司设有防务、运输机、发动机、直升机、机载设备与系统、航空研究院、通用飞机、航空研究、飞行试验、贸易物流和资产管理10大产业板块。

图1:2008年合并后的中航工业集团10大产业板块

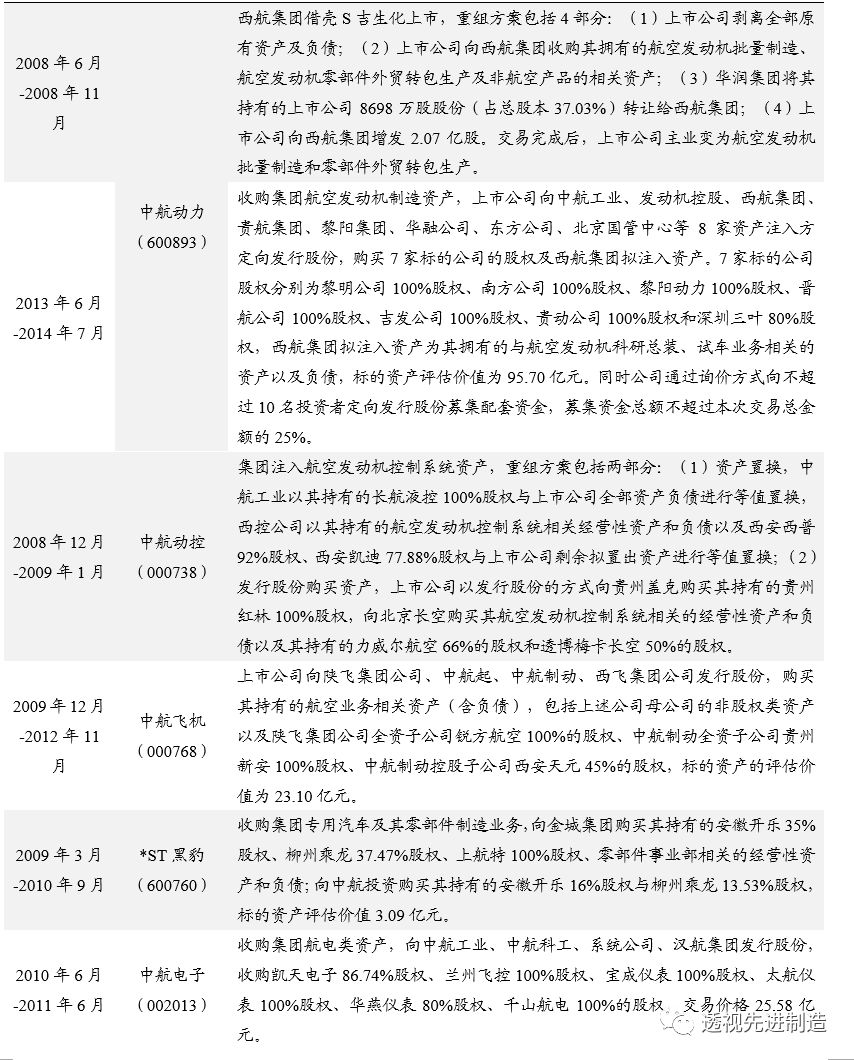

时任中航工业集团公司党组成员、副总经理吴献东向记者表示,新集团公司旗下的10大产业板块原则上不再进行新的IPO,集团公司计划“按现有的上市公司,对各个子公司加快专业整合和资本运作,同时寻求以后的整体上市。从目标时间上来讲,计划用3年左右时间,实现子公司的专业化整合和整体上市,计划用5年的时间,争取集团公司的整体上市。”自2008年起,中航工业集团开启了各业务板块的资产重组。

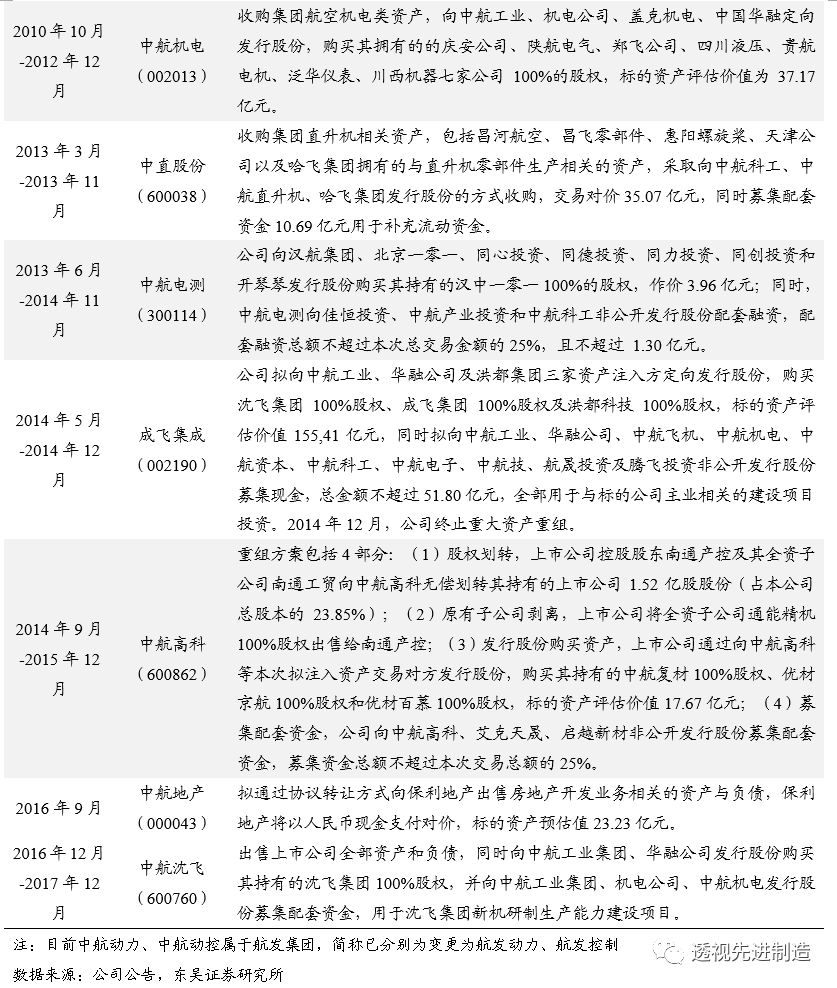

表2:中航工业集团2008年以来重组情况

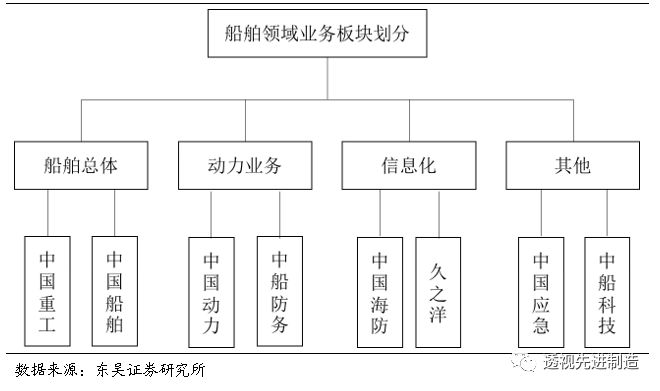

展望两船合并的发展方向,我们认为,两船合并后也可能按不同专业划分产业板块,各产业板块下有特定上市平台。按照目前船舶系上市公司的业务情况,已可以大致梳理出船舶总体、动力业务、信息化等业务板块。目前动力板块的中国动力和中船防务,以及船舶总体板块的中国船舶和中国重工,业务存在部分重合,不排除进一步整合的可能,船舶系的资本运作有望加速。

图2:船舶系上市公司业务板块归纳

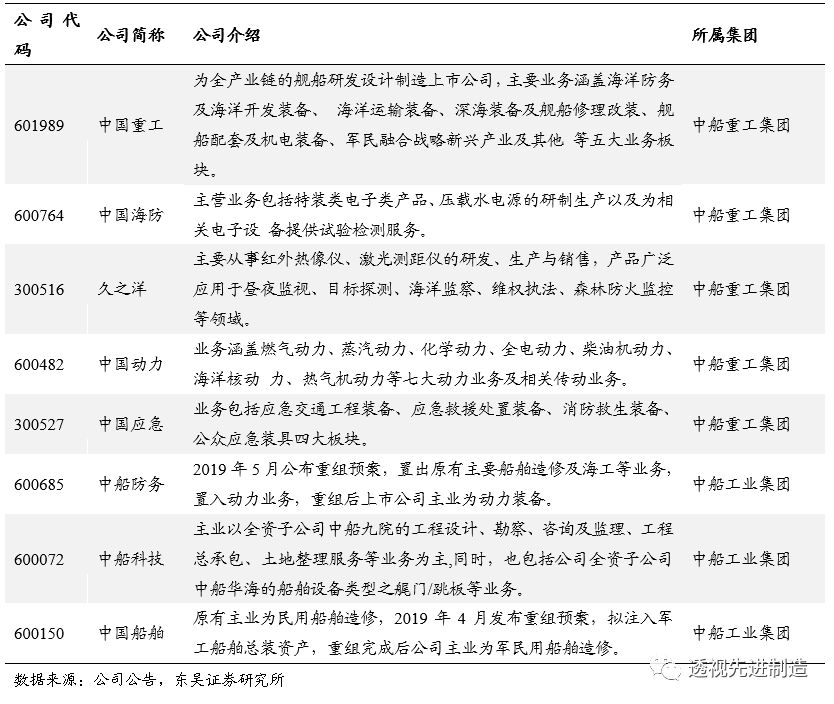

表3:船舶系上市公司主营业务情况

3

对资本市场影响:短期关注主题行情,长期盈利水平有望改善

对资本市场的影响,短期来看,市场对资产整合预期升温,我们认为船舶板块及其他具有体外的上市公司将迎来主题性行情,包括中国船舶、中船防务、中船科技、久之洋等。当前船舶系上市公司估值普遍较高,或者仍然亏损,我们认为长期来看估值水平依然会向基本面回归。其他标的建议关注中航机电、中航电子;长期来看,我们认为两船合并将有效提升我国军民用船舶产业链运行效率,相关上市公司的管理效率和盈利水平有望得到改善。

表4:船舶系上市公司市值及PE情况