今天和大家算笔账,买房或者不买房,10年后财富差别有多大?

假设在一个二、三线城市,房屋总价为50万的地方买房:首付20万公积金贷款30万20年计,月供1963元。10年后选择一次性还款20万还清贷款,房子归自己。

那么十年的月供总计为1963*12*10 ≈23.6万。

租这套房子的话:按国内住宅3%的普遍回报率算,50万的房子月租为1250元。

由于国家统计局公布的1975年~2011年CPI汇总为6.15倍,年均CPI5.7。取整,房租每年增长6%计算,10年房租为:

第1年房租:15000元

第2年房租:15900元

第3年房租:16854元

……

第10年房租:25342元

则租房人:

A、10年房租总计:

15000+15900+16854+……+25342=197709≈20万;

B、省下首付20万,存银行按年回报率5%(存款利率通常跑不赢CPI)算

20*1.05^10 ≈ 32.6万;

C、省下月供1963元存银行按年回报率5%、且利滚利算,约31万;

D、省下的一次性还贷的钱为20万。

未来10年房子增值速度和CPI一致,每年6%计算(非常理想化),10年后房屋市值 50*1.06^10 ≈ 89.5万。

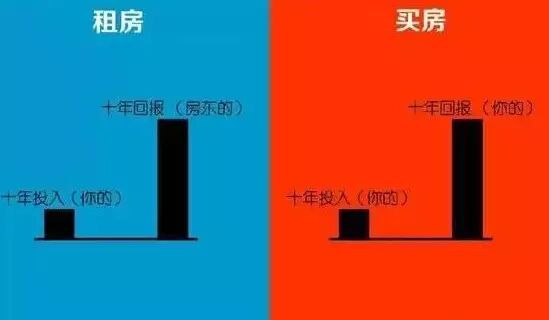

那么买房的人财富为89.5万。

租房的人财富为32.6万首付存款+31万月供存款+20万一次性还款的钱-20万房租=63万

未来10年房屋大幅增值4倍,房租市值为200万。

买房人财富是租房人的3倍有余。

未来10年房子涨幅低于(63/50)*100%=26%,平均年涨幅2.5%,或者下跌。

租房人胜出。

单从财富上计算,只要房子随CPI增值,买房就是值得的。

可能有些人预期10年后房价还不如今天,或者涨幅低于26%,但因为中国人买房的传统,为了成家、为了有家的安全感、稳定感,依然会买房,不会在乎房价涨跌。

最后,买不买房,每个人心里都有了自己的答案。

花销——

为谁打工——

房价上涨——

自由度——

安全感——

工作不爽——

住的不爽——

求偶成功率——

在女方父母眼中——

阶段目标——

和另一半——

投资回报——

感情破裂——

入住头等大事——

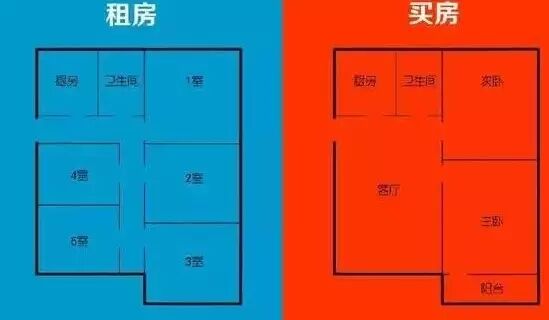

居住人员——

空间格局——

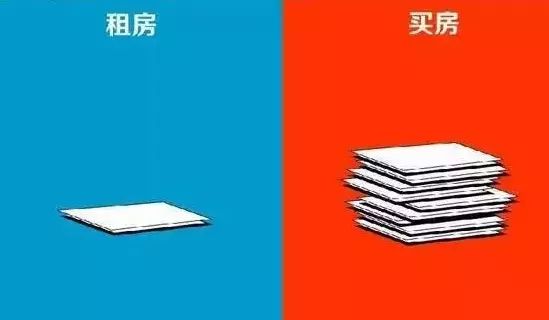

手续——

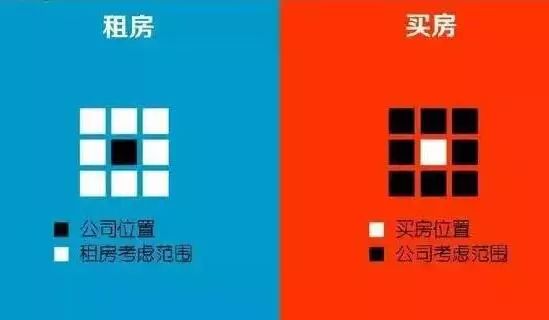

公司考虑范围——

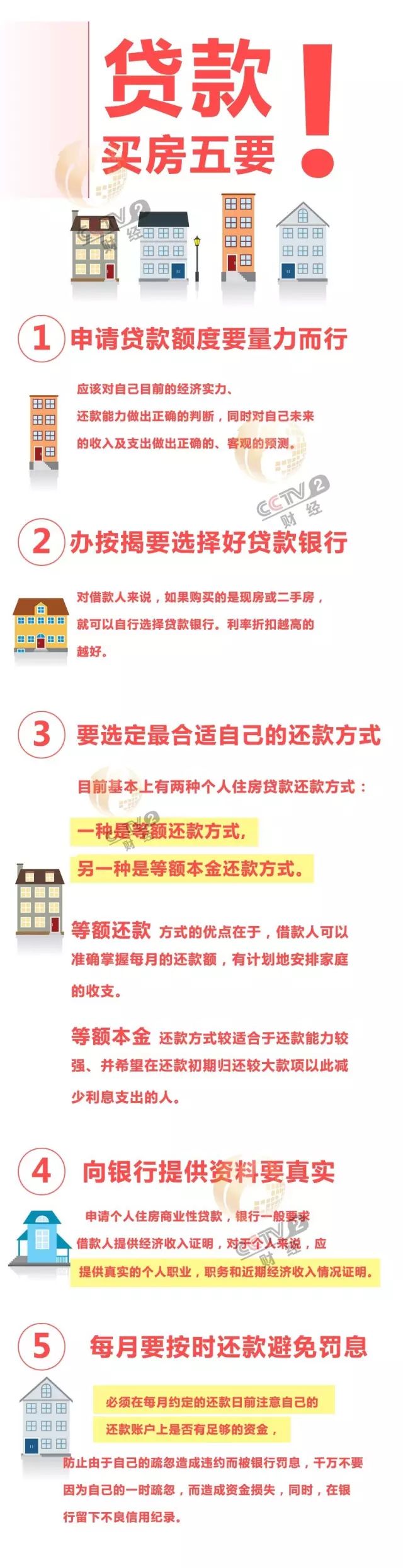

现在有一种比较流行的说法,说银行放贷要先收利息,月供前期还的都是利息,等利息都还完了再还本金。其实,这种说法并不正确。

银行在为借款人计算房贷还款额的时候,一般是按月计息。借款人所还的月供金额由两部分组成,一部分是本金,一部分是利息。两者相加,正好是每月所还的月供金额。

目前,银行的房贷分为“等额本息”与“等额本金”两种还款模式。等额本息,就是每个月还款的“本+息”之和始终保持不变。而等额本金,就是每月的还款总额里,本金部分始终保持不变,利息另算。

另外还有一种说法,说“等额本金”还款方式比“等额本息”还款方式划算。这种提法也存在理解的误区。假设借款人选择“等额本金”还款方式,总借款100万元,分100个月平均还本金,则每月要还本金1万元。第1个月还:本金1万元加上100万元本金借1个月应付的利息数;到了下个月,还本金还是1万元,再加上(100-1)=99万元本金借1个月应付的利息数。显然,下个月的利息少于本月(本金变少),所以总还款额也少于本月。这样一来,以后每个月总还款金额越来越少,最后还清。

的确,在“等额本金”还款方式下,由于前期归还的本金比较多,所以相对于“等额本息”还款方式而言,借款者支付的利息总额要少一些。不过采用这种方式是不是划得来,却需要好好分析。

一旦选择“等额本金”还款模式,由于借款人所借的本金数量相对于“等额本息”而言,本金会提前归还。此时,借款人需要考虑资金的边际使用效益。如果有更好的投资机会,能带来超出支付银行借款利息的回报,那就可以选择“等额本息”方式,让本金在手中多停留一会儿。

当然,上面的算法只是一个泛泛而谈的算法,毕竟,每个人所生活的城市和潜力是不一样的,所以该不该买,想不想买都得根据自己的情况量力而为地进行分析。

至今在哪里买房,买什么样的房,依然是个见仁见智的问题?小伙伴们,你持什么样的观点?

本文由微信公众号“21世纪经济报道”(ID:jjbd21)综合央视财经(cctvyscj)、央广新闻(ID:cnr_cnr)、中国经济网(ID:ourcecn)、人民日报(ID:rmrbwx)

转载声明:本文旨在为创业者投资人提供行业资讯阅读,如有意见欢迎随时提出,定将及时处理,谢谢支持。联系微信:cyzqx2013

长按识别二维码,持续关注互联网行业创新性商业变革↓↓↓互联网商业观察

ID:wwwhygc

互联网行业最具影响力商业自媒体,持续关注报道互联网行业创新性商业变革,致力于帮助传统企业实现互联网化,以及互联网行业的多元化健康发展。

商务合作请添加微信号cyzqx2013或QQ1493593137

投稿[email protected]

创业路上诸多难题究竟该如何破解?阿里巴巴马云领衔,彭蕾、曾鸣、卫哲等中国商界顶级大咖将在“湖畔三板斧”为您倾情解答!这也是湖畔大学首次公开阿里巴巴17年创业心法,价值千万的干货内容,扫描下图二维码,到喜马拉雅亲耳倾听!

点击阅读原文,报名《湖畔三板斧》,领略中国顶层商业智慧!