作者:刘胜军

天下没有不破的泡沫,但再没有什么比房价泡沫更折磨人的神经了。经济学家鲁迪格•多恩布什(Rüdiger Dornbusch)那句名言用来形容中国当前的房价泡沫再贴切不过了:“危机到来所用的时间比你以为的久得多,然后它发生的速度又比你以为的快得多。”

对于中国这场长达十几年的房地产大牛市,泡沫已是公认的定论,无须更多论证。唯一的分歧是泡沫还能持续多久?

问题在于,预测中国房价泡沫何时见顶是几乎不可能的任务。原因是:第一,房地产已经绑架了经济增长、地方财政和金融体系,这意味着政府总是有动力去阻止房价崩溃的风险;第二,政府仍然有强大的能力去刺激楼市。例如,2015年全国房价普遍下跌,随即官方开始放松购房限制,“房贷利息抵扣个税”这个政策只是讨论了一下并未来得及实施,房价就开始了新一轮猛涨。

因此,我们能做的仅仅是分析哪些因素的变化会影响政府“托市”的动力和能力。

大师弗里德曼说的深刻:价格是一种货币现象。房价泡沫也不会例外地源于过多的货币追逐房产。

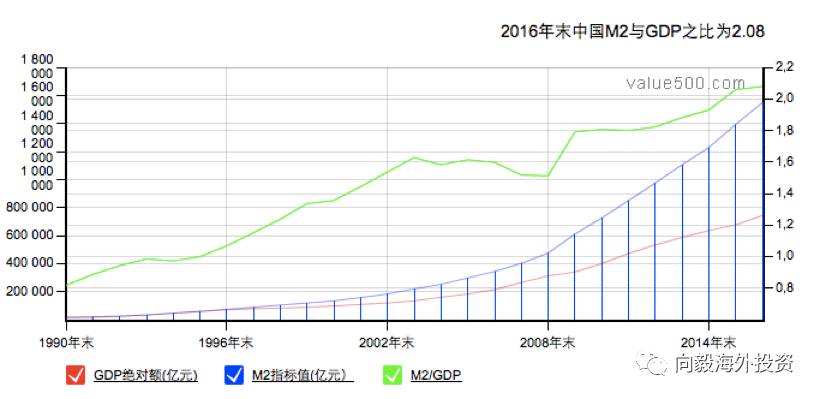

2009年到2015年之间,中国信贷平均每年增长20%左右,大大高于名义GDP增长率。截止2016年末,中国M2达到155万亿(约22万亿美元)、GDP为74万亿(11.7万亿美元),而美国的M2和GDP分别为13万亿美元和18万亿美元。换言之,中国的GDP只有美国的2/3,但中国的货币量却相当于美国的1.7倍!这是理解房价泡沫的关键数据。

图:中国货币超发严重

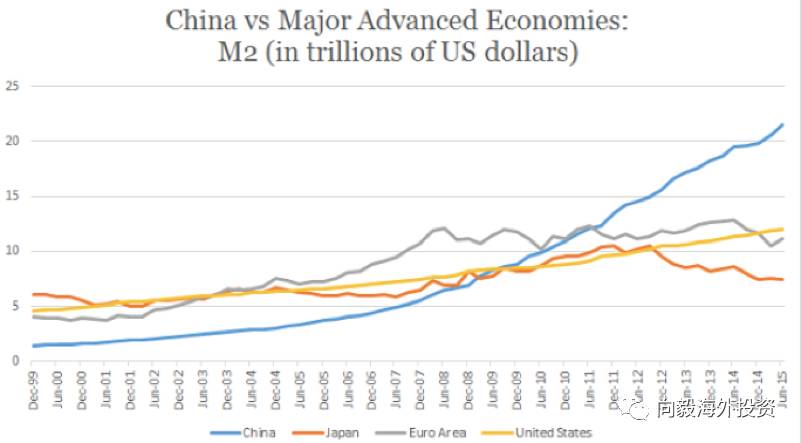

图:中国的货币供应量M2全球遥遥领先

来源:Levy Economics Institute of Bard College

以中国的金融体系是间接融资为主来解释过高的M2/GDP比率是牵强的,因为在2008年金融危机后这一比率迅速窜升,与之吻合的是大规模的信贷投放。在危机后的几年,中国新增M2占到全球的40~50%,这足以解释中国资产价格泡沫的来源。令人震惊的是,2016年工农中建四大行新增贷款超过60%投入了房地产。

问题是宽松货币营造的资产价格盛宴是一场幻觉。当泡沫膨胀到一定程度,央行出于恐惧就不得不开始刹车,而且这种刹车往往来得太晚,资产价格泡沫随即被戳破。历史一再证明这一点。

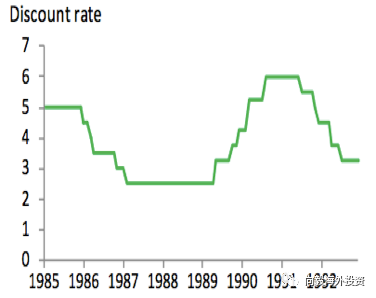

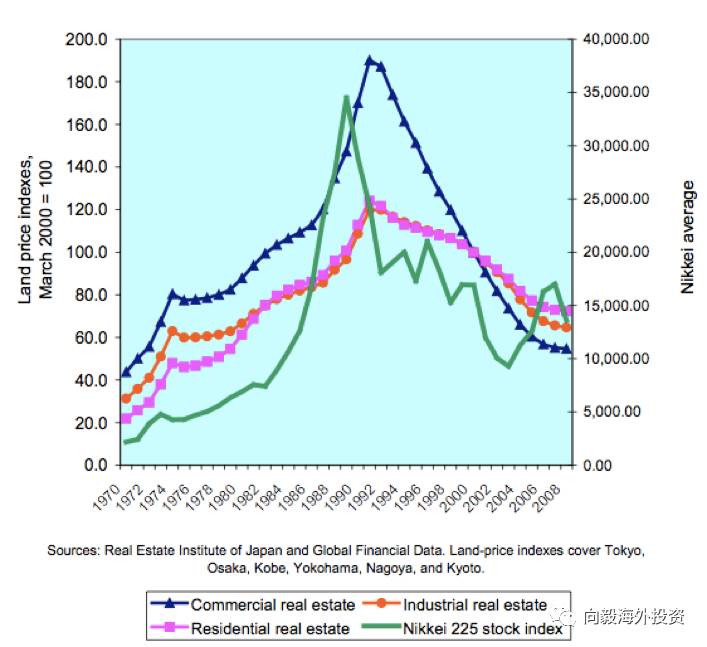

以日本世纪性的房地产泡沫为例。在维持了两年零三个月的超低利率后,日本央行终于在1989年5月启动加息。1989年12月29日,日本股市达到顶点后开始崩溃。房地产泡沫则反应稍慢,在1991年达到历史顶点后崩溃。

图:日本央行贴现利率

图:日本资产价格指数

来源:Maurice Obstfeld,加州大学伯克利分校

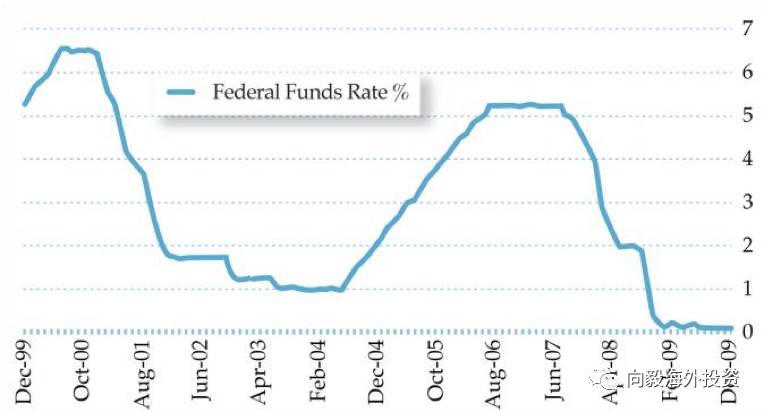

再看美国2008年次贷危机。在保持了将近三年的低位利率后,美联储于2004年启动加息周期。加息戳破了房价泡沫,2006年房价开始普遍下跌,随即引发2007-2008年的次贷危机。

图:美国联邦基金利率

图:美国联邦基金利率

图:Case-Shiller房价指数

有人或许会问:“既然如此,干吗加息?”原因很简单,低利率犹如在高速公路不断踩油门,当车速过快时,除了加息(踩刹车)之外没有其他选择。

2017年3月中国央行行长周小川在博鳌论坛提出“在多轮量化宽松之后,我们已经到了周期的尾部……要认真地去考虑什么时候如何离开这种货币宽松的周期”。周小川的忧虑并非杞人忧天,2009年以来的宽松货币政策产生了两大严重后遗症:杠杆率激增和房价泡沫。这两个问题目前都已经迫近临界点,如果任由其发展,发生系统性风险是大概率时间。因此,笔者判断,2017年十九大之后,随着“稳增长”政治压力的减轻,货币政策收紧是大势所趋,这意味着房价泡沫将迎来重大拐点。

供求决定价格是市场经济的基本规律,资产市场亦不例外。中国的房价泡沫既有货币超发带来的“需求无度”,也有土地供应制度僵化导致的供应短缺。

在发达国家,土地基本为私有,这意味着土地供应的弹性很大,一旦房价上涨,土地供给“自动”就会增加,从而缓和供求矛盾。但中国的情况截然不同,中国土地为国有,且由国土资源部每年向各省市分配指标。上海等一线城市缺的不是地,而是用地指标。理论上讲,上海仍有大量农业用地可以转化,因为农业功能完全可以疏解到江浙农村。

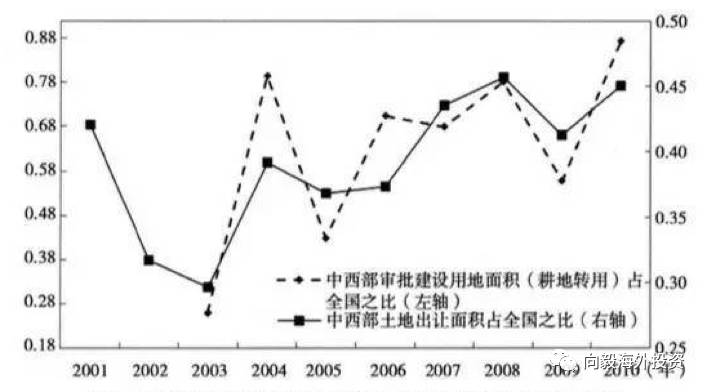

从直觉上讲,东部沿海地区房价上涨压力大,应该增加土地供应。但陆铭等人的研究发现,土地指标的分配更倾向于中西部地区而非东部地区。这意味着土地供给的分配,加剧了东部地区的土地供求矛盾。政府政策与市场规律的背离有几种可能的解释:1)体现中央支持中西部发展的战略意图;2)观念误区:不少人认为一线城市太大了,大城市病突出,需要限制发展。而收紧土地供应则体现了这种意图。其效果适得其反:由于经济竞争力的差异,一线城市人口呈现“净流入”状态,土地供应限制只会大城市各种资源矛盾更加突出。

图:中西部土地供应更加充分

来源:陆铭等(2015),“偏向中西部的土地供应如何推升了东部工资”

实际上,中国的一线城市不是太大,而是管理和规划水平差。最典型的例证是东京:东京圈的国土面积比北京市还小一点,但集中了将近29%的日本人口,生产了30%以上的GDP,2010年东京的人均GDP7.2万美元,高出全国平均值67%。2014年时,东京圈都市面积为8,547km²,人口37,843,000人,按都市地区面积计算的人口密度约为4,400人 /km²。北京市占地面积为16,800km²,都市地区面积3,820km²,2014年时的人口为21,009,000人,按都市地区面积计算的人口密度约为5,500人 /km²。可见,北京的问题不是太大,而是太集中,应该向周边卫星城疏解,形成都市圈的概念。

问题是,土地供应制度会变吗?答案是肯定的。2017年4月6日住房和城乡建设部、国土资源部共同签发《关于加强近期住房及用地供应管理和调控有关工作的通知,明确提出了按照库存消化周期调整供地的量化标准:对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。虽然这样的思路仍具有计划色彩,但在尊重市场规律上体现了理念的进步。

重庆地票制度的实践为土地供应探索了另外一种路径:把宅基地复垦,然后获得相应地票(土地指标)。这种方法在保持总体耕地面积不变的情况下,把郊区的宅基地变为市区的建设用地,可以大大缓解土地供应的结构性矛盾。这一制度已经推广到郑州。重庆房地产价格相对较低,被认为与地票制度密切相关。

土地供给制度的改变,将为过热的一线城市房价降温。

中国国务院发展研究中心原副主任刘世锦说,“城市政府总是有意无意把房价往高推,为什么这么搞呢?卖地有收入。”刘世锦一语道出了中国房地产“泡沫刚性”的制度关键:土地财政。

土地财政始于1994年分税制改革,土地出让金被划为地方财政收入。房地产牛市启动后,地方政府从土地财政尝到了甜头,从此欲罢不能。因此,每当房价下跌,地方政府必定想方设法“托市”,“调控”屡屡成为“空调”。几轮博弈下来,投资者已经形成了理性预期:政府不会允许房价真的下跌。

对资产价格而言,预期最为重要。要打破房价不跌的金身,就必需破除土地财政。从某种程度上,我们可以把地方政府想象成股市的庄家,终结土地财政意味着庄家的撤离,房价焉能不跌?

土地财政是个怪胎,严重扭曲了政府行为,导致了腐败盛行(与土地相关的腐败占据很大比例)。更重要的是,政府任期制必然导致行为短期化,每届地方官员都希望多卖地,不顾后任有没有地可卖。不仅如此,政府是“喂不饱”的,大量卖地收入被用于各类工程,导致政府规模不断膨胀。中国的地方政府融资平台出现债务危机,不是因为地方缺钱,而是因为地方政府过度投资,而土地财政是制度诱因。

因此,终结土地财政已成共识。问题是怎么实现这一点?这需要开源节流双管齐下。节流,就是要提高地方政府财政透明度,倒逼开支缩减;开源,就是开辟新的地方财政收入来源。从全球范围来看,房产税是最佳选择。最近几年,关于房产税的讨论一再成为热点。当局迟迟未能决策的原因是:鉴于房地产价格已是高位运行,开征房产税可能戳破泡沫,甚至引发经济动荡。这一顾虑在十九大之前仍然不会改变。但十九大之后,经济维稳压力减轻,房产税势必再度提升日程。当然,这需要立法先行。但无论如何,房产税的推出,将大大增加投机客的财务成本,抑制投资需求。

肯尼斯.罗格夫在《这次不一样:800年金融荒唐史》中尖锐地指出:所有金融危机的本质都是债务过多的危机。过度债务是危险的。无论2008年次贷危机还是2015年中国股灾,高杠杆都扮演了重要角色。

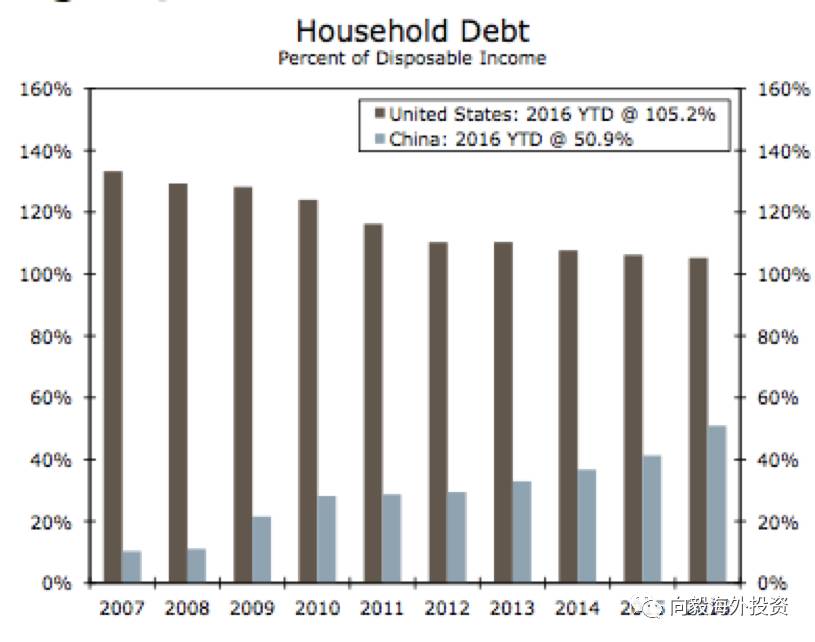

从表面上看,中国的购房杠杆并不高,银行甚至对二套房要求70%的首付款。但这一数据具有欺骗性:很多年轻人买房,不仅借了银行的贷款,还借了父母、岳父岳母的钱,甚至借了影子银行资金。短期来看,父母的钱或许可能不需要偿还。但是当父母需要资金(例如看病)时就会成为子女的债务。因此,中国的家庭部门负债是被低估的。从国际对比来看,日本在房产泡沫最严重的1989 年,居民新增房贷占当年 GDP 的比重也未超过3.0% ,而中国2015年达到 5.5% 。美国金融危机前新增房贷 /GDP 峰值为8.0%,而中国2016年上半年新增房贷与公积金贷款占 GDP 比重已达 8.6%。中国的房贷余额/GDP目前约25%,已达到日本90年地产泡沫顶峰时的水平。中国房地产总市值占GDP的比例为411%,远高于全球260%的平均水平。从趋势看,居民购房贷款新增额/新增商品房销售额从2011年的17.3%,猛增至2015年的36.7%,2016年上半年再次创新高至56.5%,首付比其实已经低于美国金融危机之前07年时平均50%的首付比例。目前中国居民房贷收入比0.46,已超过日本房产泡沫时期的水平。父母可以帮忙解决首付款,难道还贷款也要靠父母吗?

最近公布的上市公司报表让我们得以一窥房地产加杠杆的疯狂程度:2016年工、农、中、建四大行超过六成的新增贷款流向了房贷领域,其中中国银行占比高达81.7%。

图:中国家庭部门迅速加杠杆

来源:Wells Fargo Securities

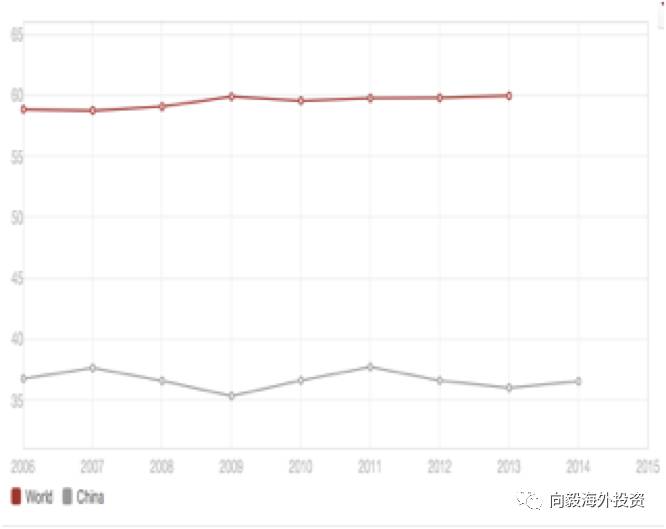

2008年金融危机后,全球经济再平衡。作为世界出口大国的中国亦深受冲击。显然,中国经济要在新的形势下重新平衡,必需提高消费率,以对冲萎缩的出口需求。目前中国的家庭消费/GDP多年徘徊在35%左右,远低于60%的世界平均水平。

图:家庭消费/GDP

制约中国局面消费的因素很多,但房地产是一个重要因素。一线城市房价收入比高达30倍以上,严重透支了“房奴们”的消费能力。 据国际货币基金组织的全球房价观察报告,2016上半年房价收入比深圳、北京、上海以38.36、33.32和30.91位居前列,房价租金比则均超过50倍。如果中国当局意识到这一问题关系到经济转型的成败,就应该下决心告别“房地产泡沫”。

中国房地产泡沫多年屹立不倒,背后是货币超发、土地供求失衡及土地财政等因素,导致政府的房地产调控缺乏诚意,进而形成“房价不会跌”的社会预期。但是,上述三大因素导致整体经济风险不断积累,迟早需要压力释放。当前制约压力释放的主要因素是十九大前的维稳压力。可以预期,十九大之后,政府行为更趋理性化,房价泡沫将迎来历史性拐点。

当然,鉴于房地产规模之大,政府对房价的下跌不会无动于衷,势必采取措施进行缓冲,但政府托市的能力和意愿都在减弱。加尔布雷斯在《大崩溃》中说的到位:“一只充满气的皮球一旦被捅破,就不会有条不紊的漏气。”

更多文章

除开买房 干什么还能赚钱?这些行业你要关注!

狂热与恐惧 动物精神决定了我们的未来

剑拔弩张!中美贸易战明日边缘!——以史为鉴辩天机

美元加息对你意味着什么?

全球权威机构2017经济展望——贝莱德投资展望分析

点击感兴趣的关键词

美国证券资产 | 海外房产 | 美元加息 | 智能投顾 | 美国投资法规

向毅,专注海外投资,美元类固定收益产品,毕业于北京大学国家发展研究院BIMBA商学院,本着真实亲历透明的原则,打破海外投资的信息壁垒,与稳健投资者分享海外投资机会