来源:阿尔法搬运工

成长股是指一种类型公司的股票,这类公司的销售额和利润的预期增长速度

快于

同行业其他的公司。

他们最大的特征就是

股价很高

。一个每股盈利不足一美元甚至尚未盈利的公司,可以卖到100美元甚至200美元一股。什么概念?假设一个市盈率(股价/每股净利润比)100倍的公司,如果维持现有盈利水平,作为公司股东的你需要至少100年才能回本。

特斯拉、脸书、Netflix、阿里巴巴,这些都是美股上市的典型的成长股,他们造就了一个个财富神话。但对于普通投资者而言,

这些股票是好的投资标的吗?如何判断股价是否被严重高估?

分散地投资这一类成长股真地能致富吗?

价值投资鼻祖本·格雷厄姆在《聪明的投资者》一书中对于专门从事成成长股投资的基金公司1961年-1970年的表现进行了研究,一共有45家公司的记录长达10年或10年以上。他的发现如下:

在这10年间,45家公司的总体平均收益为108%,同期标普综合指数的收益为105%。在1969年和1970这两年,在126种“成长型基金”中大多数的业绩都不如标普和道琼斯同期表现

。因此他认为,对成长型公司股票的分散化投资并不能带来优异的回报。

其实,这个研究结果是值得推敲的。

一方面样本时间有点短,10年的表现并不足以断定成长股不能带来优异回报的结论。

其次这些表现都是在管理费用剔除之后,因此也可以反驳投资成长股在剔除费用前是可以带来超额收益的。

为了让大家认清投资成长股的真实回报,我们在大师本·格雷厄姆的基础上做了更深入的测试。

鉴别成长股的唯一标准就是一个字,贵。

但这并不是一个绝对概念,而是一个相对概念。

200美元的股票贵不贵?对于每股盈利20美元的股票来说不贵,但对于一个每股盈利1美元的股票来说那基本就是上天了。

市盈率,市净率 ( P/B ),市销率( P/S), 息税前盈利市值比 (EBIT/TEV) 等都可以用来作为鉴别一个股票贵不贵。

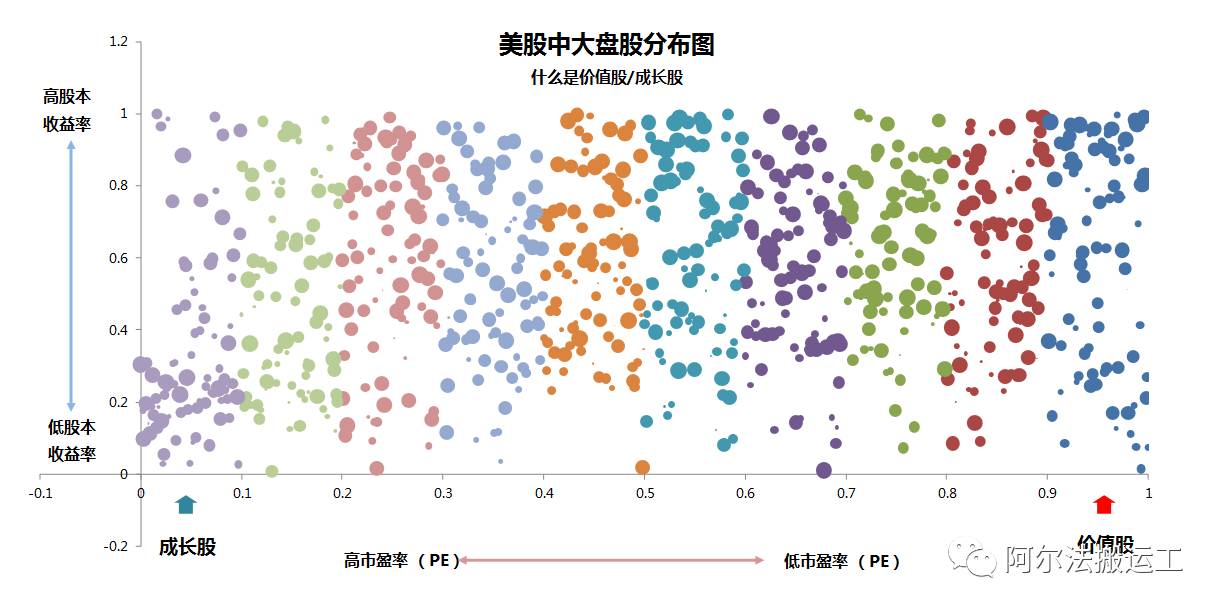

根据2017年5月5日的数据,我们将美国中大盘股大约1000个左右股票按照市盈率 ( P/E) 将它们十等分。如下图:

图中每一种颜色代表了其中的一个十等分,比如最右边的深蓝色,代表了中大盘股中市盈率最低也就是最便宜的那10%的股票(价值股),每一个蓝色的小圆点都代表了一个股票,大小代表了其市值大小。Michael Kors、惠普、西南航空、IBM都在这里。

这10%的股票的平均市盈率只有10倍。

我们再来看最左边的淡紫色的圆点,组成了市盈率最高也就是最贵的那10%的股票(成长股),其中包括了亚马逊、Netflix、新浪、Facebook。这10%的股票的平均市盈率是140倍!

本·格雷厄姆做的研究样本里只有120家基金公司,而且其中有10年以上记录的只有45家公司,整个研究长度只有10年。

如果我们把这个时间延长到几十年,样本数(基金公司数量)增加到上千个会怎么样?

这样一来样本数量够多,时间够长,如果它的平均回报低于或者高于市场同期回报,那我们基本就可以下一个比较肯定的结论了。

带着这样的设想,我们做了下面的测试。

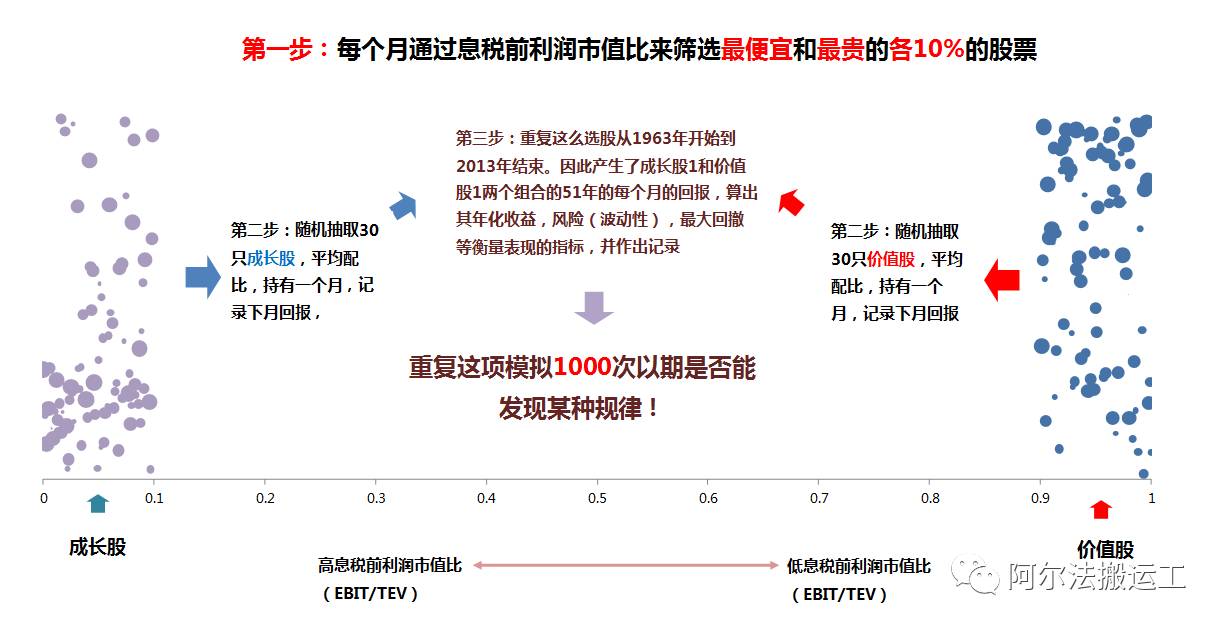

第一步是确定两个投资组合

,首先我们从美国上市的中大盘股中用价值指标来筛选

最便宜

和

最贵

的那10%的股票,分别作为成长股和价值股的选股池。在模拟中我们选用了息税前利润市值比 (EBIT/TEV)。用别的指标比如市盈率、市净率都可以,不影响结果。

第二步

就是从这成长股和价值股的选股池中分别随机选取30只股票组成成长股1号和价值股1号,分别平均配比到每个股票。这就是我们选股的过程,其实就是

随机但系统地去选取30个成长股和价值股。

第三步

,我们从1963年开始

每个月都重复这种选股的过程

,直至2013年结束,这样我们就产生了成长股1号51年的每个月回报和价值股1号51年的每个月的回报,因此我们可以算出成长股1号和价值股1号这51年的年化收益、风险(波动性)及最大回撤等衡量表现的指标。大家可以视为这是两个基金公司,一个专注成长股投资,一个专注价值股投资。

第四步,重复这种模拟1000次

,最后我们将拥有成长股及价值股1号、2号、3号到1000号这1000个组合的51年的年化收益、风险及最大回撤。

这样我们就模拟了1000个成长股基金公司和1000个价值股基金公司51年的表现。我们来看看结果。

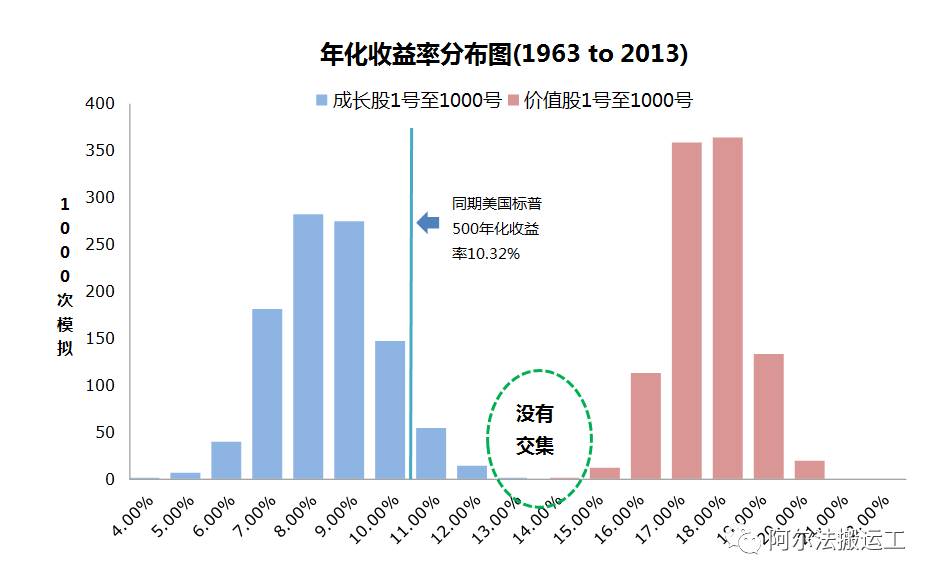

首先我们来看看,成长股和价值股这1000个组合的年化收益如何分布。

上图是成长股及价值股1000次模拟出来的年化收益的柱状分布图,我们有以下几点发现:

-

成长股年化收益率聚集在8%至9%之间,平均年化收益率8.82%。价值股年化收益率聚集在17%-18%之间,平均年化收益率17.04%。

-

同期美国标普500的年化收益率是10.32%,只有少部分成长股组合比它表现好,而所有1000个价值股组合全部回报高于同期标普500表现。

-

成长股和价值股的分布图之间没有任何交集

最惊人的是第三点发现,想必大家都听过田忌赛马的故事。我扬长避短,用我的上等马跟你的中等马比,争取战略上的胜利。但在成长股和价值股的较量中,这成长股中千里挑一的最上等马也没有价值股中的最下等马跑得快。

而且这次我们可以很肯定的下一个结论,成长股跑赢大盘是一个小概率事件(大概在6%左右)

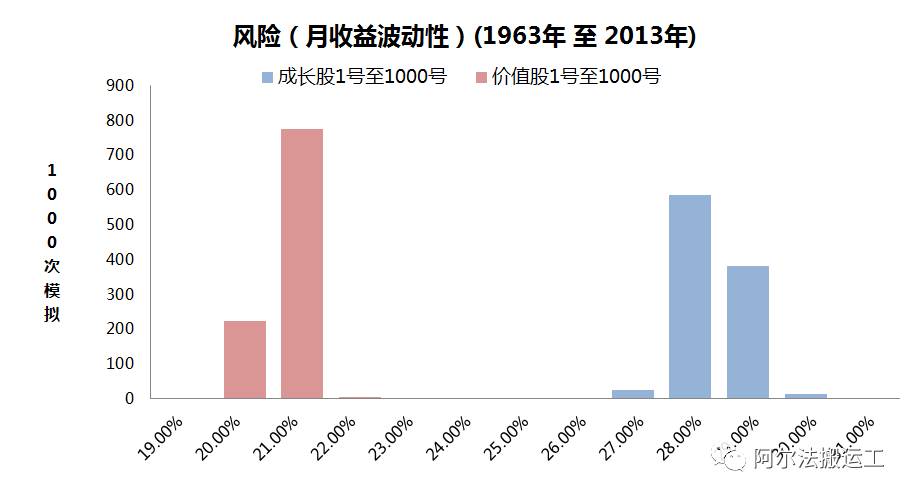

看完了回报,我们再来看下成长股组合的风险

同期美国标普500的风险是14.92%,可以看到成长股和价值股的风险都比标普500要高。但至少价值股的高风险有高回报作为补偿。成长股组合的平均风险是27.88%,几乎是标普500风险的两倍,而平均回报却还不到年化9%。