近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之四:双一科技(300690)。

1.风电顶级豪门维斯塔斯与西门子的风机外壳罩供应商

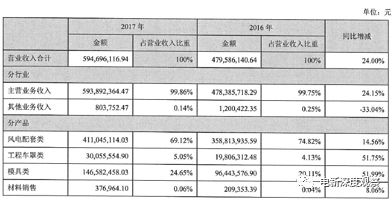

公司主营风电机舱罩、轮毂罩、整流罩等风机保护外壳的制造业务(2017年4亿营收,15%增长,营收与毛利占比均为69%,毛利率43.75%),另有部分延伸出来的工程车罩、非金属模具类的制造(2017年合计1.7亿营收,占比28.5%,51%增速)。

公司属性定位为大型结构件制造,生产周期较长,且与下游风电行业投资景气贝塔系数较高(2013-15年为公司业绩高速成长阶段)。

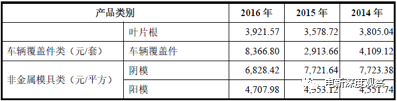

2017年公司风电外壳罩产销2600套,同比下滑20%左右,而风电外壳罩营业收入却同比增长14.5%,主要是因为2017年大功率风电外壳罩价格同比2016年的小功率风电外壳罩上升,2015-16年产销同比增长30%左右。

2016年风电配套类外壳罩单价为11.2万元,同比2015年价格下降13%。主要是因为2016年包含较多750 KW等小功率风机舱罩,其销售单价仅为6万元左右。

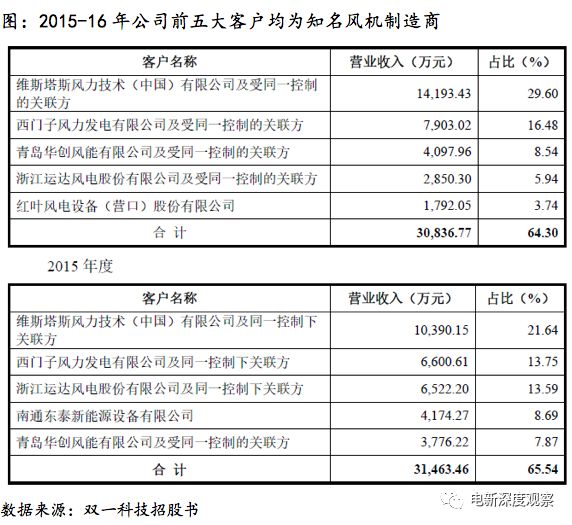

公司是世界风电顶级豪门丹麦维斯塔斯与德国西门子的风机外壳罩供应商。

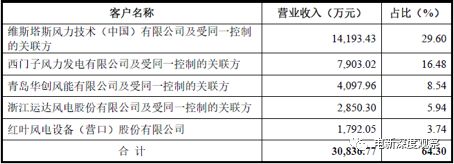

公司第一大客户为全球装机量第一的风机制造商丹麦维斯塔斯,丹麦是世界风电第一大国,公司第二大客户是西门子,西门子歌美飒是世界顶级的海上风电风机制造商。

毛利率净利率

:公司近年毛利率稳定在43%-45%区间。

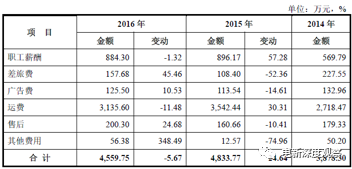

期间费用:

销售费用中运费占大头,因为外壳罩属性是大型结构件,且公司大客户为海外风机制造商。

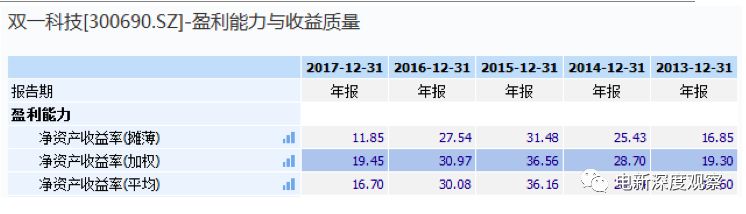

ROE

:

2014-16年公司ROE维持25%-31%区间,2017年下滑至12%主要是与资产负债率30%降至12%同步。

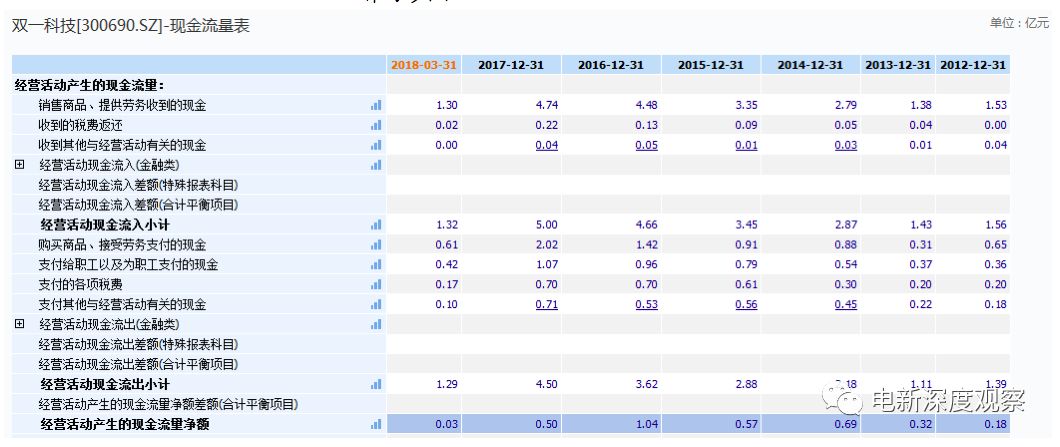

经营性现金流净额

:拥有顶级海外客户,经营性现金流量大概是这样的,作为参照。

营运能力:拥有顶级海外客户,应收款周转超快

。双一科技2017年应收款周转天数118天,主营风塔的天顺风能145天,主营塔架的泰胜风能是158天,主营风机的金风科技是211天,主营变流器的禾望电气是342天。

复合材料在风力发电中的应用主要是转子叶片、机舱罩和整流罩的制造,其中叶片的设计、材料和工艺决定整个发电系统的性能和功率,机舱罩和整流罩作为外部保护壳体则决定着风机运行的稳定性和使用寿命。

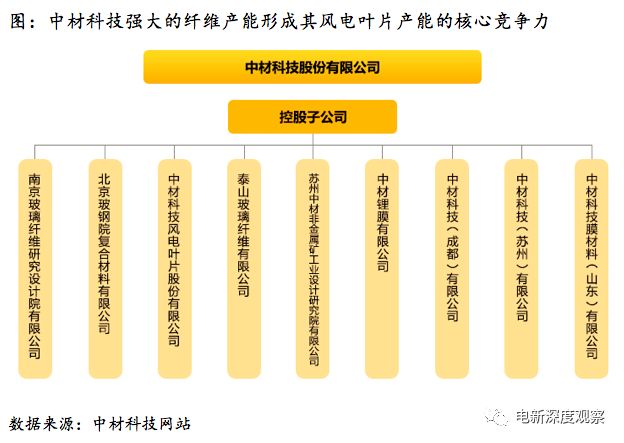

中材科技、时代新材为代表的风电叶片商的核心竞争力在于掌控了上游关键原材料。

1)以风电叶片为例,风电叶片的原材料占其成本超过80%,特别是兆瓦级的风电叶片主要原材料如玻纤、树脂、胶粘剂、夹芯材料等需要进口;2)以风电叶片竞争格局为例,国内风电叶片商主要是中材科技(002080)、中复连众复合材料集团、时代新材(600458)、上海玻璃钢研究院为代表的上游材料商,以及联合动力和明阳风电为代表的中游风机整机制造商。因此,中材科技、时代新材一类风电叶片商的核心竞争力在于掌控了上游关键的原材料。

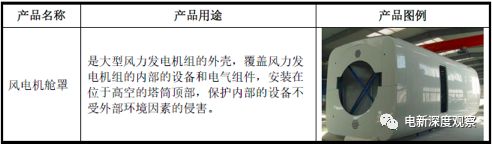

而风机舱罩与整流罩决定风电机组运行的稳定性和使用寿命。风力发电机舱罩与整流罩作为风力发电机组保护壳体,使风力发电机组能在恶劣的气象环境中正常工作,保护内部设备和人员不受风、雨、雪、盐雾、紫外辐射等外部环境因素的侵害。在这种环境条件下,要保证风电机组正常工作20年,就要求机舱罩具有高质量、高可靠性。

因此公司核心竞争力在于产品质量能够持续稳定地满足不同客户、不同应用环境下的严格要求

。公司已与众多国内外优质客户建立长期稳定的合作关系,如西门子歌美飒、维斯塔斯、大唐华创、卡特彼勒、美国GE、三一重工等国内外知名大企业。客户对供应商严格审核,顺利通过后方可进入供方名录,且能够稳定、持续地满足用户的质量要求。且客户倾向于选择与规模化复合材料制品生产企业达成长期稳定的战略合作关系,对新进入者形成制约。

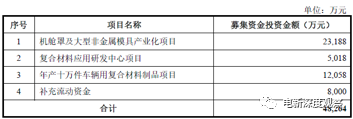

公司目前年产机舱罩能力约为2,000套,主要客户还是国外如 VESTAS、西门子歌美飒等,国内客户只满足部分优质的需求如华创、运达、许继等,国内机舱罩供应量每年不足千套

。生产基地主要在陵县分公司,由于受到场地及产能限制,急需扩大产能满足客户需求,并通过规模化降低成本并增加市占率。

机舱罩及模具项目预计达产后形成年产25套叶片模具、10套游艇模具和1,000套风电机舱罩的生产能力;该项目总工期为18个月。预计项目竣工时间为募集资金到位后18个月。预计建设完成后第二年生产能力达设计生产能力的40%,第三年生产能力达设计生产能力的80%,第四年及以后各年生产能力达到项目设计生产能力的100%。