文章来源:财经

【导读】“一个是非洲国家,每年税收22亿美元,有2500万人去分;一个是投资银行,每年赚进80亿美元,其中绝大部分只分给500个人”。这就是高盛,它是华尔街历史上最赚钱的公司,它是最早提出归还美国财政部救援金的受援公司,往年的业绩远远压倒本行业其他对手。

高盛公司(GoldmanSachs)成立于1869年,是一家国际领先的投资银行和证券公司,向全球提供广泛的投资、咨询和金融服务,拥有大量的多行业客户,包括私营公司、金融企业、政府机构以及个人。其总部设在纽约,在香港设有分部,在23个国家拥有41个办事处,高盛集团同时拥有丰富的地区市场知识和国际运作能力。2013年,高盛实现80.4亿美元净利润,1999年上市至今的年复合增长率达到10.8%。高盛股价期间涨幅达2.7倍,年复合增长率达8.9%,远跑赢同期大盘指数表现。

业务模式:

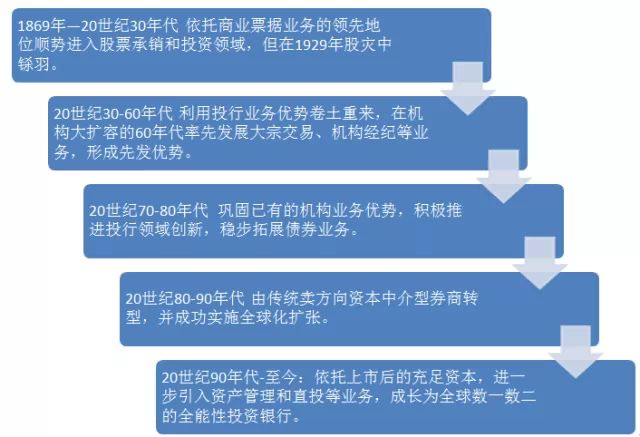

下图为从1869年成立至今,高盛业务方面主要经历的五个重要阶段。

高盛公司下分为四个事业部:

这四个事业部下又有几十家分公司。高盛公司的可年贵之处在于其业务的不断创新。它的一位领导人称:不是人人都能率先想出新点子,可是看到别人的好点子,不赶紧跟进,就说不过去了。

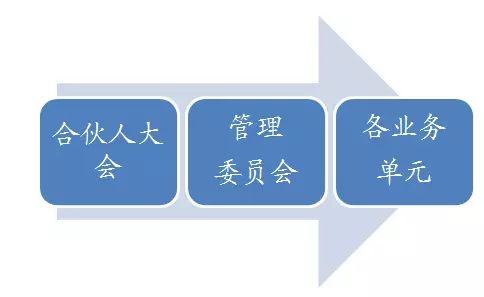

从高盛结构上来看,就不得不提高盛的合伙人制度。合伙人制度是一种很强的激励机制,能实时淘汰弱者,从而让强者掌权,使得高盛能一直保持最强的竞争力。在上市之前,高盛是一家合伙制企业,优秀的人才在晋升合伙人之后,薪酬和奖金与公司业绩有着十分紧密的联系,良好的员工激励机制促使员工在工作时更多为公司利益着想。因为公司利益最大化的同时,就意味着员工利益的最大化。当时高盛合伙人始终保持在300人左右,并且每两更新其中的四分之一到三分之一。这种能上能下的制度进一步增加了高盛员工的危机感,利于其更努力地为公司创造效益。高盛公司上市之后,尽管合伙制不复存在,但公司仍保留了部分合伙制的特点,合伙人(尽管与合伙制下的真正合伙人不同)仍能分享公司收益,与公司共进退。截至目前,高盛在全球约有400-500名合伙人。

高盛组织管理可分为两个系统,一是组织决策系统,另一个是日常业务管理系统。

组织决策系统:

理论上讲合伙人的法律地位是平等的,但是当合伙企业的规模扩大到一定程度时其内部管理与有限责任公司很类似,起关键作用的是管理委员会(类似董事会),它有人、财、物的决策权,管理委员会由十几人组成(高级合伙人),管理委员会的首脑1——2人(资深合伙人),他们分别又是若干二级部门的负责人。在高盛的发展过程中又在管理委员会基础上成立执行委员会,这主要是为决策的有效及排除部门利益而设立的。除此以外,为了协调各部门的利益关系又成立运营委员会等。

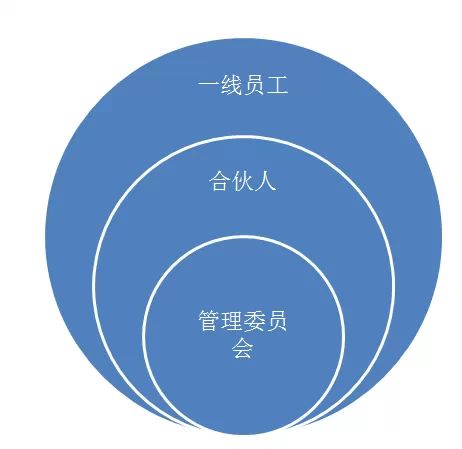

日常业务管理系统

高盛公司适应业务特点,其日常管理高度扁平化。

合伙人的双重职能:

·直接与客户交流,为客户服务;

·开拓新业务,培养人才,组织为客户服务。

同时,高盛没有一般公司的全职职业经理(所谓管理者)。

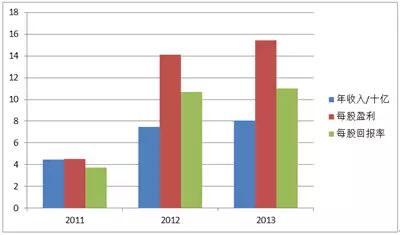

运营数据:

|

年收入/十亿

|

每股盈利

|

每股回报率

|

|

2011

|

4.44

|

4.51

|

3.7

|

|

2012

|

7.48

|

14.13

|

10.7

|

|

2013

|

8.04

|

15.46

|

11

|

数据来源:2013高盛年报

可以看出高盛至今仍然处于稳中有升的状态。

下图为高盛四大部门(投资银行,机构客户,证券,投资管理)的年收入,开销以及税前净利润。

数据来源:2013高盛年报

成功原因:

紧密的客户和业务关系网络

驱动高盛业绩的一个关键因素是其强大的客户和业务关系网络,既包括广阔的客户网络,也包括紧密联系的业务网络。这些紧密的客户关系形成了一张牢不可破的网络,能不断为公司带来业务机会,而不同业务之间也能为彼此带来业务机会。投资银行业务是高盛业务网络的前沿。高盛投资银行部拥有广泛的客户网络,服务对象包括企业、财务投资者、机构和政府。同时高盛通过反收购业务,使其成为公司和管理层可信任的朋友,与更多美国最大的和声望最高的公司建立了投行业务关系。公司绝大多数直接投资业务机会都源自高盛的客户网络,客户会选择高盛在上市前担任联合投资者或合伙人,得以在上市时获得更高的市场认可。而反收购业务的快速发展进一步推动了高盛商业票据和卖方代理业务的拓展和升级,套利和大宗交易也蒸蒸日上。