2016年接近尾声之际,高盛发布了一份预测报告,展望2017年全球市场十大主题。

总的来说,高盛预计,2017年面临的挑战仍然是投资机会的缺乏,尽管比起令人失望的2016年,明年的经济增长很可能有所提升。

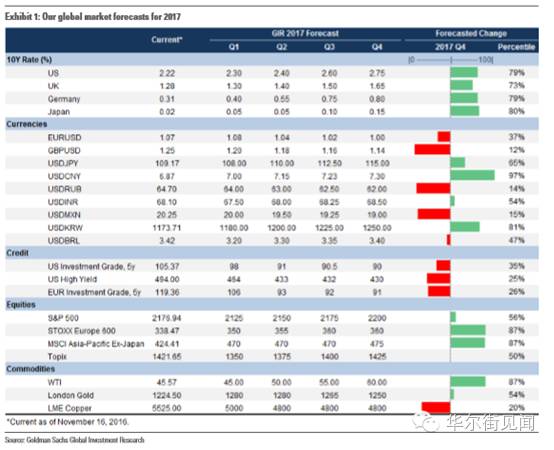

下图为高盛对2017年全球市场的预测。

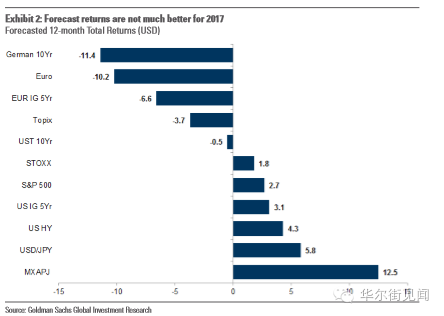

高盛认为,相比2016年的预测,预计2017年的回报只会稍稍高一些,但仍然处于低位。

全球股票市场的最优机会将会来自不包括日本的亚洲市场,将会有12.5%的回报率(2016年为3.8%)。而另一方面,日本TOPIX指数预计将有-3.7%的下滑。

债券市场不会有亮点,和2016年一样糟糕。如美国10年期国债,预计2017年回报率为负的50个基点左右。

下图总结了高盛对一系列资产回报状况的预测:

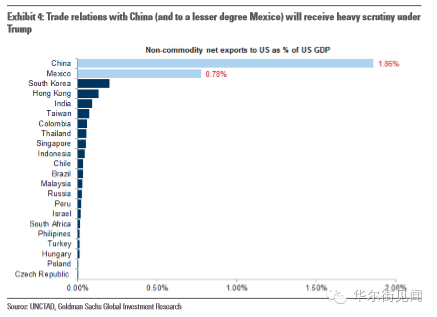

11月特朗普当选第45届美国总统。在当选后的演讲中,他避开了争议性的话题,将重点放在了兴建基础设施上。而渴望增长的市场迅速抓住了这一点。在全球增长无力的环境下,美国财政刺激计划传递了增长和再通胀的信息。

当然,新的政府也带来了潜在的风险,比如特朗普的执政能力、意图重新谈判贸易协定带来可能的报复行为等。不过至少现在看来,将要执政的特朗普发出了信号:坚定的促增长计划。

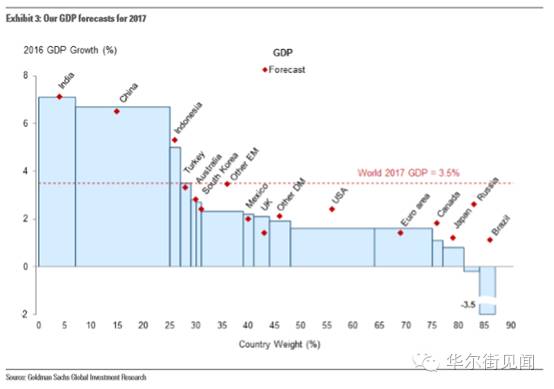

下图为高盛对2017年全球GDP增长的预测:

以牙还牙的贸易谈判策略将会升级为贸易战,但这基本不会发生。

高盛的观点是,尽管更多地提及,但特朗普对惩罚性关税的采用,将会和奥巴马一样采取实用主义。特朗普曾威胁废除北美自由贸易协定(NAFTA)。这对美国增长将是一个灾难,他必然会寻求避免。高盛认为,特朗普的意图是要重新谈判,以利于美国制造业。

自美国大选以来,新兴市场就卷入到了“特朗普恐慌”中。看起来,特朗普提倡的贸易政策对新兴市场有大的负面风险,但是高盛认为,总体的政策将带来更强劲的美国经济增长和通胀,并伴随商品价格上涨,这将部分利于新兴市场。

只不过,投资者担心的不止是新兴市场的增长, 情况可能是美国保护主义的风险被也反映进了新兴市场价格中。高盛认为,这一点是过虑了。当这一波过去,新兴市场会有所表现。

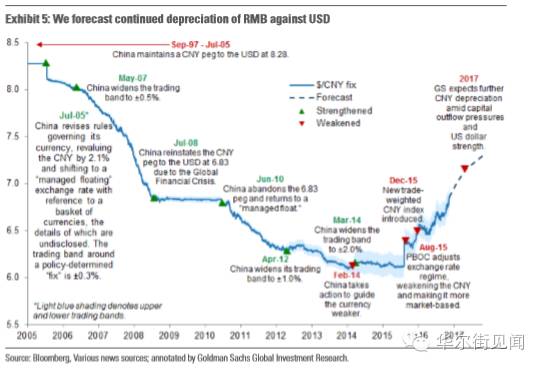

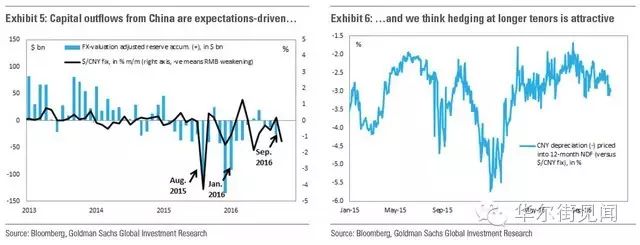

高盛认为人民币兑美元未来12个月会贬值到7.3,这个水平超过了远期市场的定价,也就意味着就算考虑到中美之间存在利差,做空人民币也可以获得正收益。这种方式除了可以对冲中国风险,也可以对冲‘特朗普贸易恐慌’的风险。

如图,高盛预计人民币相对美元将持续贬值。

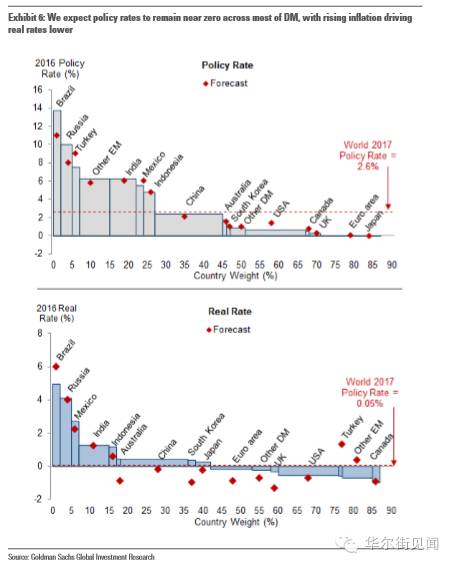

2016年日本央行在其货币政策工具箱中引入了“收益率目标”。高盛认为,这预示着日本央行及全球其他央行在2017年将有更多的变化。有着明确数量目标的QE政策的连带损害得到越来越多的承认。

高盛认为,在广大发达经济体的政策利率接近0的情况下,明年的政策讨论将重点关注以供应银行短期信用的中间成本,而非长期公共贷款的市场借款成本。

如图,高盛预期,发达市场的政策利率仍将保持在接近0%,而上升的通胀率将使得真实利率更低。

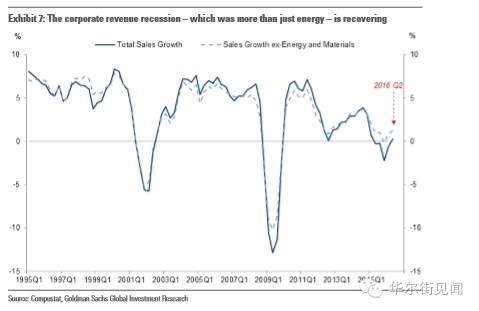

高盛预计,美国企业部门走出“收入衰退”将在2017年得到确认。在最近的高盛研究报告里,借助如工业生产、雇员薪资等月指标,高盛认为现在的收入增长表明收入衰退最糟糕的阶段已经结束了。

下图显示了美国企业收入2015年第4季度的下降幅度。

高盛预计,宏观经济的适度改善将帮助标准普尔500每股营业收益(Operating EPS)提升10%至116美元,年底目标指数为2200。

而新兴市场方面,高盛认为,主要受到大宗商品和金融板块之外公司的带动,新兴市场总体将会有更好的企业收益;其中,最具风险的部分是在中国,每股收益将不会有改善。

减税、基建开支和国防开支这些经济议题,都将是计划的重点——推动再通胀的处方。

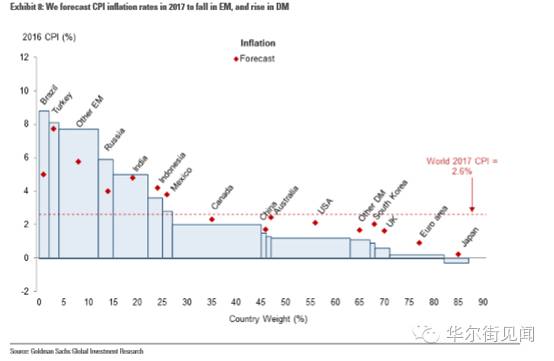

高盛预期,全球来看,在2017年初上涨的能源价格将推升主要发达经济体的整体CPI。由于许多国家会把政策重点转到财政政策,2017年通胀将获得动力。比如,日本、中国、美国和欧洲的公共开支都将大幅上涨,加重这些经济体的通胀压力。

如图,高盛预计,2017年新兴市场通胀率下降,发达市场通胀率上升。

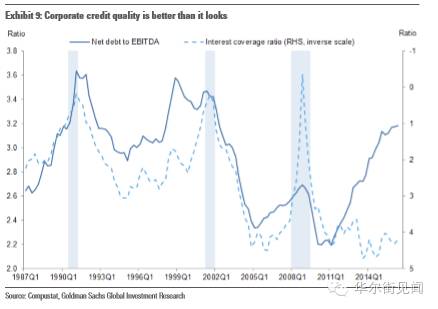

高盛观点是,2017年美国衰退风险仍然较低,因而尽管企业资产负债的情况不理想,在2017年,信用周期的转折点不太可能实质出现。如图所示,过去三次周期的转折时点,都是由商业周期的阶段所决定。与资产负债的基本状况无关,衰退加速违约,扩张减少违约,这次也同样如此。

与90年代初和2000年的周期相比,下一个周期将很可能更为温和。这也反映了当前更优的杠杆和利息备付率组合。

下图显示,自2011年中期,杠杆恶化,升至金融危机后高点,而利息备付率却极大受益于极低的利率保持抬升状态。二者的对立不断增大,这种对立是与90年初及2000年周期有所区分的关键。

高盛曾在《2016年十大市场主题》中阐释过,“耶伦看涨期权”指的是,当劳动力市场接近充分就业,核心个人消费支出(PCE)通胀率不断上升,市场情绪的大幅改善可能会导致美联储激进地收回宽松政策, 即“伯南克看跌期权”可能逐渐被因财政状况偏宽松而升息的趋势所代替。这可能为风险资产特别是股票,提供一个上限。

2017年同样如此,再加上特朗普承诺了实质的财政刺激。这使得美联储很可能需要反转秋季早期发出的鸽派信号。“耶伦看涨期权”多了“触发生效”(Contingent Knock-in)的特征,这个触发条件就是2017年大幅的财政刺激。如果发生,那么美联储就必须得更为激进地回应这种财政宽松的状况。

高盛金融环境指数的情况也巩固了我们的预测:12月升息,并且2017年会有3次升息。预计将推高美元,但美元上涨也会受到限制。

来源:华尔街见闻(ID:wallstreetcn)

作者:熊晋颖

相关阅读

高盛公布2017首批顶级交易策略,有 6 大做多!

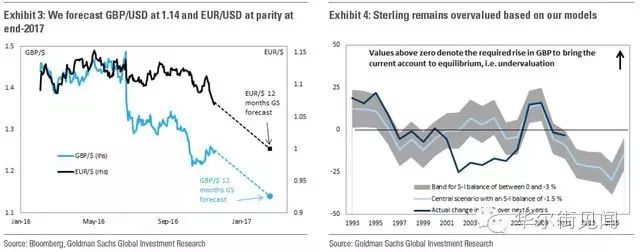

作为每年一度的最重要报告之一,高盛近日公布了2017年的首批顶级交易(Top Trade)策略。在报告中,高盛看好的交易包括,做多美元对英镑、欧元,做多10年期美国国债收益率,做空人民币等。

高盛称,英国公投退欧以及近期的美国大选,都表明民粹主义抬头成为全球市场中逐渐发酵的主题。

在美国,财政刺激、贸易保护主义以及移民控制等措施出台的可能性上升,这些都有助于推升通胀,并利好美元;在欧洲,英国退欧进程的不确定性可能会令英镑承压,而意大利12月4日宪法公投以及法国、德国与荷兰等地的大选,则可能令欧元承压。

此外,美国和其他地区在经济增长以及通胀上的分化,也将利好美元。

在这个策略中,高盛看好同等权重的做多美元对欧元和英镑,假设起始点位为100,目标位则为110,止损在95。同时,高盛还将对未来3、6、12个月的英镑/美元预测值分别由1.20、1.21和1.25调整至1.20、1.18和1.14。

对于这一策略的风险,高盛认为在于欧洲央行提前缩减刺激,从而导致欧元/美元上涨;以及英国推迟触发《里斯本条约》第50条启动退欧流程,令英镑得到支撑。

高盛认为,在美元走强的大环境中,中国要保持人民币对一篮子货币稳定,必然会令美元/人民币(CNY)显著走高。同时鉴于市场对美联储加息预期的重估,在当前节点做好对冲很重要,尽管对冲的成本和几周前相比已经上升。

因此,高盛将未来3、6、12个月内对美元/人民币的预期,由此前的6.70、6.80和7.00调整为7.00、7.15以及7.30。高盛同时预期2018年底美元/人民币将升至7.60,2019年底升至7.65。

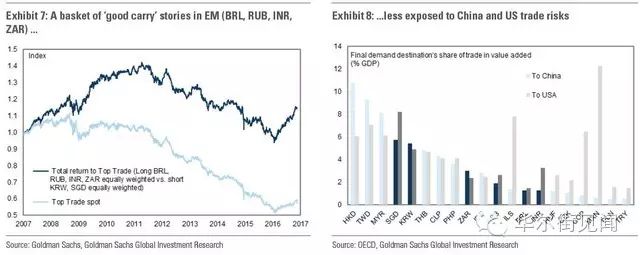

高盛称,看好同等权重做多巴西雷亚尔、卢布、印度卢比以及南非兰特,同时同等权重做空韩元和新加坡元。假设起始点位为100,目标位为114,止损位为95。预期收益为7%的套息和7%的价格回报,累计为约14%。

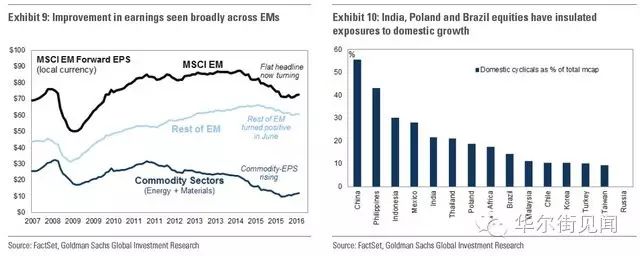

高盛称,对于2017年,继续看好中国以外的新兴市场的复苏,尤其是巴西、波兰以及印度等地,新兴市场股市也将迎来较好的买入时机。

高盛看好上述三地股市,假设起始点位为100,目标位则为120,止损位为90。

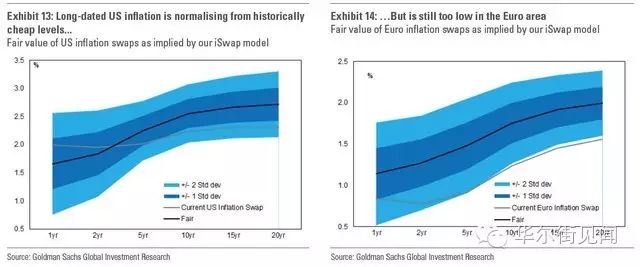

高盛认为,欧美通胀明年都将上升,因此建议做多美国10年期通胀保值债券的“盈亏平衡”通胀水平,起始点位为1.90%,目标位2.30%,止损位为1.60%。对于欧洲,其实水平为1.25%,目标位1.60%,止损位为1.00%。

欧洲Stoxx 50 2018红利指数的代码为DEDZ8。

高盛称,并不预计明年欧洲企业盈利会强劲增长,该指数当前为112,目标位为125,止损位105。这一交易的主要风险在于企业削减分红,特别是银行和石油板块,它们是Stoxx 50分红来源最大的两个板块。

来源:华尔街见闻(ID:wallstreetcn)

作者:张家伟

编辑:位宇祥 华尔街见闻新媒体总监

转载请回复 授权 查看须知,否则一律举报。

广告合作QQ:华东华南2168724663;华北652941476

喜欢就转发和点 吧!

吧!