特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司公布中报,收入同增

12.5%

至

23.9

亿元,归母净利同增

34.6%

至

4.75

亿元,扣非归母净利同增

32.1%

至

4.43

亿元。具体到二季度,收入同增

8.9%

至

12.9

亿元,归母净利同增

46%

至

2.81

亿元,现金流同比增长

62%

至

5.19

亿元。

从

19H1

整体运营效果来看:

自营整体表现稳健:

线下自营收入增长

8.2%

至

6.61

亿元,渠道相对年初净减少

7

家,但同比仍增长

6%

至

295

家,加权单店报表收入维持了去年同期的水平,达到

223

万元;线上维持了高速增长,

19H1

收入同增

35%

至

2.22

亿元。

加盟方面,镶嵌提货增速有所回落:

加盟收入增速较去年同期有较大回落,在门店数量同增

23%

至

3304

家的背景下,

19H1

加盟业务相关收入同比增长

8.7%

至

13.8

亿元,增速回落与金价上升背景叠加宏观消费信心不足下影响镶嵌首饰提货有关。

19H1

公司镶嵌批发收入同比增长

6%

至

11.11

亿元,品牌使用费以及加盟管理服务收入同增

17%/30%

至

1.76/0.86

亿元,由于后两者毛利率

100%

,其收入占比的增加带动公司加盟业务毛利率同比上升

2.6pp

至

37.3%

。

财务方面,优秀控费下利润端增速亮眼,回款顺畅带来经营性现金流Q2同增62

%

。

盈利方面,

19Q2

收入同增

9%

,较

Q1

的

17%

有所回落,与

Q2

整体社零环境平淡、影响镶嵌出货有关。但由于直营首饰业务毛利率提升(与均价走高有关)、加盟业务受收入结构变化影响毛利率也有同比提升,带来公司

Q2

毛利率较去年同期提升

3.7pp

至

38.0%

,加之展店以加盟为主,费用端在

Q2

呈现同比下降趋势,带动公司营业利润

/

净利润同增

38%/46%

至

3.41/2.81

亿元。周转方面,

19Q2

应收账款及票据同比下降

3.9%

至

1.02

亿元,回款较为顺畅,带动经营性现金流同比增长

62%

至

5.2

亿元。

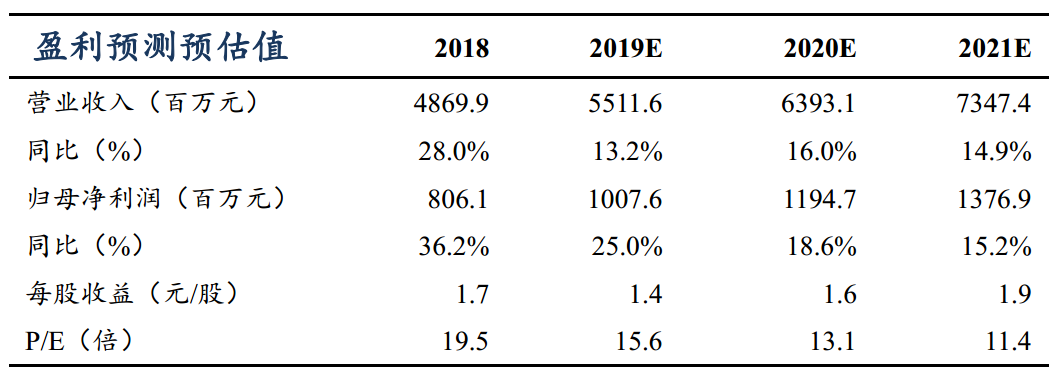

考虑到公司

18

年门店扩张集中在下半年,我们认为次新店的营收释放、新店的开拓将助力公司

19

年继续维持快速成长,预计

19/20/21

年公司归母净利同增

25%/19%/15%

至

10.1/11.9/13.8

亿元,对应

PE16/13/11X

,作为渠道下沉迅速、运营质量持续提升的珠宝零售龙头,维持“买入”评级。

零售意外遇冷、展店不及预期、原料价格大幅波动

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。