转载自国际衍生品智库

一、行情回顾

上周CBOT10年期美债期货主力见顶回落,收报130'30'5,涨幅0.02%,成交888.8万手,相比上两周成交量萎缩48.1万手。10年期美债到期收益率从8月18日至8月24日下跌29BP,延续前几周的跌势。8月14日,美国、英国、加拿大长期国债收益率倒挂,美国债券市场闪现经济衰退预警信号,美股及股指期货大跌,黄金价格迅速上扬,市场避险情绪显著上升。各国投资者纷纷拥至美国国债市场,CBOT10年期美债期货主力一度冲高至8月15日后开始回落,此后,市场的情绪就变得容易起伏不定,稍有利空消息就会受到扰动,形成盘面震荡的形态,上周市场情绪有所缓和,外加杰克逊霍尔年会的召开,市场更希望等待有可以进一步确认全球经济状况的信息出现,ZNU9逐步回落。

图1:CBOT10年期美债期货主力周k线图

资料来源:CME、国际衍生品智库

图2:美国10年期国债收益率周k线图

资料来源:英为财情、国际衍生品智库

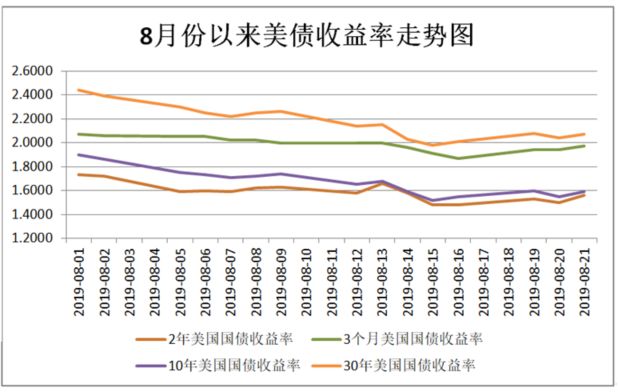

图3:3个月、2年、5年、10年期美国国债收益率

资料来源:wind、国际衍生品智库

二、基本面分析

10年期美债收益率走势的短期驱动因素主要有:预期通货膨胀率、现券供需与美联储货币政策。市场目前主要关注美联储对经济前景的判断,而美联储货币政策主要受美国经济数据的影响,经济数据好坏决定了其未来如何选择利率变化路径,因此美联储议息会议以及官员讲话将会对市场短期行情产生重要影响。

(一)近一周美国主要经济数据

1.美国制造业、服务业持续受到全球经济放缓影响 8月22日市场研究机构公布的美国8月Markit服务业PMI初值为50.9,低于预期值52.8,前值为53;美国8月Markit制造业PMI初值为49.9,低于预期值50.5,前值为50.4,美国8月Markit制造业PMI初值2009年9月以来首次跌至50下方,新业务增长放缓至10年来的最低水平,主要受服务业整体动能急剧丧失的驱动,新出口销售大幅下滑显示出制造业企业持续受到全球经济放缓影响。

图4:2018-2019年美国Markit制造业、服务业PMI初值

资料来源:wind、国际衍生品智库

2.尽管就业市场依然坚挺,仍然要提防就业市场下行风险

8月22日美国劳工部公布的美国至8月17日当周初请失业金人数20.9万人,好于预期值21.6万人,前值22.1万人修正为22万人。虽然上两周美国申请失业救济人数大幅下降,但上周的数据再次证明就业市场依然坚挺。8月21日劳工部在初步基准预测中表示,在截至3月份的一年中,美国就业增长可能不那么强劲,在此期间新增的就业人数可能会下修50.1万人,相当于每月少增近4.2万人,非农就业人数的最终年度基准修订将与2020年2月公布的1月就业数据一同发布。

图5:2018-2019年美国当周初请失业人数

资料来源:wind、国际衍生品智库

3.房地产市场表现平淡

8月16日美国商务部公布的数据显示,美国7月新屋开工总数年化为119.1万户,低于预期值125.7万户,前值124.1万户修正为125.3万户。美国7月营建许可总数为133.6万户,好于预期值127万户,前值为123.2万户。7月已开工的单户住宅环比增长1.3%至876万套,前值为865万套。美国7月新屋开工总数连续3月录得下滑,7月单户住宅环比也录得下滑,但营建许可总数录得7月新高则给房屋市场带来希望。新屋开工的下滑是由于土地和劳动力短缺,限制了建筑商建造受欢迎的低价住宅的能力,而且不断下降的抵押贷款利率也对刺激房地产市场作用甚微。8月21日美国全国房地产经纪人协会公布的数据显示,美国7月成屋销售总数年化为542万户,好于预期值539万户,前值529万户修正为527万户。8月23日美国商务部公布的数据显示美国7月新屋销售总数为63.5万户,不及预期值64.9万户,前值为64.6万户。虽然7月营建许可大幅增加表明了房地产商的积极心理和预期,但对比大幅下降的新屋开工率落差较大,说明了单户住宅市场需求依然疲软。

图6:美国新屋开工、单户住宅开工、营建许可情况

资料来源:wind、国际衍生品智库

4.美国7月零售销售增长远超预期,但消费者信心下降

8月15日,美国商务部数据显示,美国7月零售销售增长0.7%,远超预期,8月零售销售预计增长0.3%。8月16日密歇根大学公布的数据显示,美国8月密歇根大学消费者信心指数初值为92.1,低于预期值97.2,前值为98.4。美国8月密歇根大学消费者信心指数初值跌至年初以来最低水平。表明上两周的零售销售数据虽然强劲,但面对全球经济疲软,消费者信心还是有所下降。

图7:美国零售销售增长情况

资料来源:wind、国际衍生品智库

图8:密歇根消费者信心指数情况

资料来源:wind、国际衍生品智库

(二)美联储货币政策

上周美联储官员频繁发言,多数表示对目前经济况状持有乐观的态度,认为不需要大幅度降息,少数支持更宽松的政策,意见不一。至少四位联储官员表达鹰派立场,票委之一的堪萨斯联储主席乔治称,失业率、薪资增长等指标显示经济基本面稳固,甚至7月降息都没有必要;费城联储主席哈克、达拉斯联储行长卡普兰均质疑9月降息的必要性,认为现阶段需要观察更多经济数据。此外,美联储会议记录显示,政策制定者一致希望避免给外界留下进一步降息路径上的印象。8月23日晚间,美联储主席鲍威尔在杰克逊霍尔年会上发表讲话称,将采取合适的行动以维持经济扩张,通胀在扩张期间得到了稳定。鲍威尔未就货币政策提出明确的态度,但他承认目前经济处于有利位置,不过面临着重大的挑战。全球经济增速放缓以及贸易不确定性使经济前景承压,虽然美国就业市场处于有史以来的最强劲地位,就业增速稳健,消费者支出支撑温和的经济增速,但是低通胀是个大问题。我们预计如果接下来美国经济进一步减速,美联储内部对利率的分歧不太可能拖慢货币政策放松的步伐,美联储将出台更多宽松政策,今年美联储降息两次的概率依旧保持不变。

(三)现券的供需情况

其他国家的经济情况也会对美国国债的供需情况产生影响,8月20日德国统计局公布的数据显示,德国7月PPI月率为0.1%,预期值为0%,前期值为-0.4%,德国7月PPI年率为1.1%,预期值为1%,不及前期值1.2%,结合前期德国公布的经济数据(德国第二季度未季调GDP年率初值为0%,前值为0.6%、德国7月制造业PMI终值为54.4,前值为55.4),经济数据连续下滑,表明德国很可能陷入经济衰退。全球经济疲软使得美国国债被投资者所青睐,不过随着德国的经济步入衰退,预计德国将会推出经济刺激举措,欧洲央行可能采取更为宽松的货币政策。一旦本国经济稳定,逐步降低的美国国债收益率也没有那么地吸引人了。再有数据显示欧元区制造业、服务业正慢慢复苏,8月19日欧盟统计局公布的数据显示,欧元区8月制造业PMI初值为47,好于预期值46.2,前值为46.5;欧元区8月服务业PMI初值为53.4,预期值为53,前值为53.2。虽然欧元区8月经济动能变动不大,当前经济未能迅速反弹,企业信心受到影响,但是制造业、服务业继续呈现稳定增长。

三、持仓分析

美国商品期货交易委员会(CFTC)公布的数据显示,截至8月20日当周,投机头寸在CBOT10年期美债期货净空持仓由414346手减少至401804手,多单减少14921手,空单减少27463手。从净空单数据变化来看,前三周空头都在增加,上周空头力量有所降低。

图9:2017-2019年CBOT10年期美债期货净空持仓量

资料来源:CFTC、国际衍生品智库

四、热点关注与投资建议

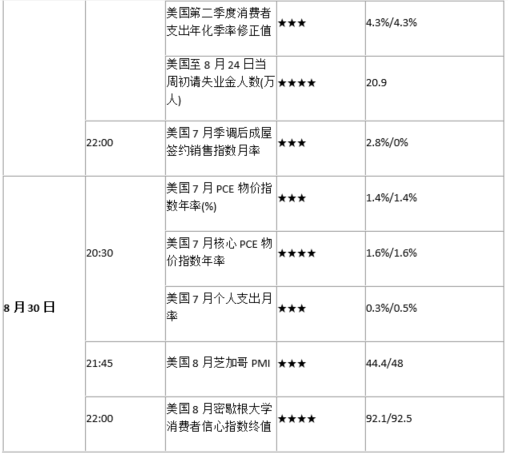

从基本面来看,美债收益率短期继续上行的概率较高,长期继续上行的概率较小;从技术面上看,美债期货空头有所减少,做空氛围并不浓厚,美债期货仍在关键位附近徘徊。接下来的一周,将有一系列重磅数据公布,包括美国7月耐用品订单月率、美国8月达拉斯联储商业活动指数、美国8月里奇蒙德联储制造业指数、美国8月谘商会消费者信心指数、美国第二季度实际GDP年化季率修正值、美国至8月24日当周初请失业金人数、美国7月成屋签约销售指数月率、美国7月核心PCE物价指数月率、美国7月核心PCE物价指数年率、美国8月芝加哥PMI、美国8月密歇根大学消费者信心指数终值,数据一旦向好,美债期货将有更多理由下行。即便数据欠佳,美债期货上涨的空间也会受到抑制。建议前多逢高减仓、无仓者不追高。

表1:本周(8月26日-9月1日)重点关注数据

芝商所是全球领先的利率衍生产品交易市场,可交易短期,中期及长期的利率期货和期权产品。包括以美国债券,30天联邦基金及利率掉期为标的物的期货及期权产品。通过芝商所的美国国债期货和期权,充分把握政府债券市场的流动性、安全性和多样性。利用芝商所的美国国债,享受高度流动性的市场和不断扩大的市场容量,以及易于获取的杠杆资本和效率。了解更多关于芝商所美国国债期货及期权详情,请点击左下方“阅读原文”按钮访问芝商所中文网站。