业绩短期承压,代工转品牌黑马标的

—— 新宝股份2017年三季报点评 ——

下调盈利预测,维持目标价18.87元,建议增持

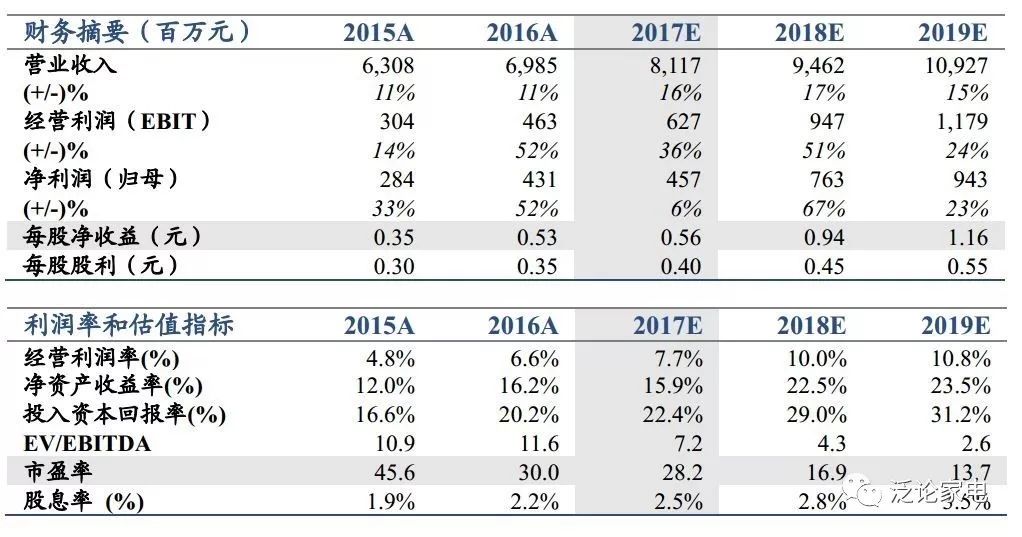

因Q3业绩略低于预期,下调17年EPS预测为0.56元(原0.64元,-13%),维持18-19年EPS预测0.94/1.16元,维持目标价18.87元,对应2018年21倍PE,建议增持。

新宝股份三季报业绩:

2017年前三季度营业收入61.8亿(+19%),归母净利3.3亿(+1%),毛利率20.1%(-0.8pct),净利率5.4%(-0.9pct)。2017Q3单季总收入23.8亿元(+9%),归母净利润1.4亿元(-25%),毛利率20.4%(-1.2pct),净利率5.8%(-2.6pct)。

因汇率升值和原材料涨价,业绩短期承压,略低于预期。

2017Q3原材料大幅上涨,公司收入大部分来自ODM订单,短期订单盈利能力明显承压,同时因人民币汇率升值产生汇兑损失超过3千万,因此2017Q3业绩承压在预期之中,但因接单更谨慎,收入增速略低于预期。

17年低基数凸显18年成长性,代工转品牌黑马标的。

本年因人民币汇率升值和原材料涨价,公司业绩承压,但主要为外部风险,公司经营依然稳中有进,内销自主品牌收入保持快速增长。站在目前时点展望明年,

17

年的业绩低基数将凸显

18

年成长性。我们认为,公司凭借对小家电消费趋势的敏锐触角和独特的海外品牌引入模式,已经培育出摩飞、

Barsetto

等成功案例,未来有望受益于我国小家电品类多元化和产品高端化的趋势,是在分歧中不断证明自己的代工转品牌黑马标的。

核心风险:

原材料大幅涨价,人民币继续对美元升值。

欢迎随时沟通:

范杨/王奇琪13162915363

公司深度/更新报告

青岛海尔

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

美的集团

【国君家电】美的集团:中报业绩符合预期,优秀机制值得信赖

格力电器

【国君家电】格力电器:中报大幅超预期,全年业绩无忧

三花智控

老板电器

【国君家电】老板电器:战略布局嵌入式产品,业绩增长确定依旧

苏泊尔

【国君家电】苏泊尔:业绩符合预期,收购上海赛博整合SEB中国区业务

【国君家电】苏泊尔:H1业绩符合预期,整合wmf中国业务提升竞争力

【国君家电】苏泊尔:内销增长稳健,外销强势恢复

【国君家电】苏泊尔:内外兼修,Q4业绩略超预期

新宝股份

【国君家电】新宝股份:业绩略超市场预期,黑马标的初长成

【国君家电】新宝股份:代工转型品牌,戴维斯双击!

华帝股份

【国君家电】华帝股份:业绩超预期,利润率持续改善

【国君家电】华帝股份:经营持续优化,盈利能力稳步提升

最新行业观点

【国君家电】成本、汇兑、地产压力下,龙头价值彰显—2017W37观点

【国君家电】

弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】

看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】

厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】

超配水平低于历史Q1,继续看好家电进攻行情