医药板块两天跌去3000亿市值,更令人担心的是由于“带量采购”可能直接造成医药股剧烈的“估值扰动”,医药过往的估值逻辑已经不复存在,估值底在何处难以探寻,没有一支传统医药股拥有可靠的安全边际。

医药股大跌还在继续,两市医药板块合计跌去

3

000

亿,千亿市值恒瑞医药全天跌幅

6

.82

%,两天抹去3

00

亿市值;华东医药、京新药业、恩华药业、乐普医疗、普利制药、健帆生物、辅仁药业

7家药企跌停。复星医药、信立泰等龙头亦大幅下跌。

某看空者认为,未来的三到五年,医药企业都不太可能出现实质性的买点,因为“带量采购”会在不同药品不同地区持续推广,影响范围只会更大,而创新药的研发又非一朝一夕。

卖方研究员隔夜密集发声,强调估值向创新药切换,市场过度悲观。讽刺的是,华东医药、乐普医疗等医药企业盘后龙虎榜显示,几乎绝大多数净卖出

排名靠前的为机构席位,“接盘”的则是普通投资者。

究竟这次“带量采购”的杀伤力有多大,为什么其会撬动对医药股估值甚至是逻辑?在医药大跌的第二天,安全边际又在哪里?

究竟有多不及预期?

欲知超预期与否,先看预期如何。

9月12日试点采购邀请放到药企市场部的时候,当时媒体的解读是。

大于等于3家企业为充分竞争,价低者得,预估降价幅度为40%;2家为不充分竞争,企业主动降价,预估降幅20%;仅1家为无竞争,谈判降价,预估降幅10%

平安证券测算,

之前市场预期本次带量采购平均降幅在30%-40%之间。

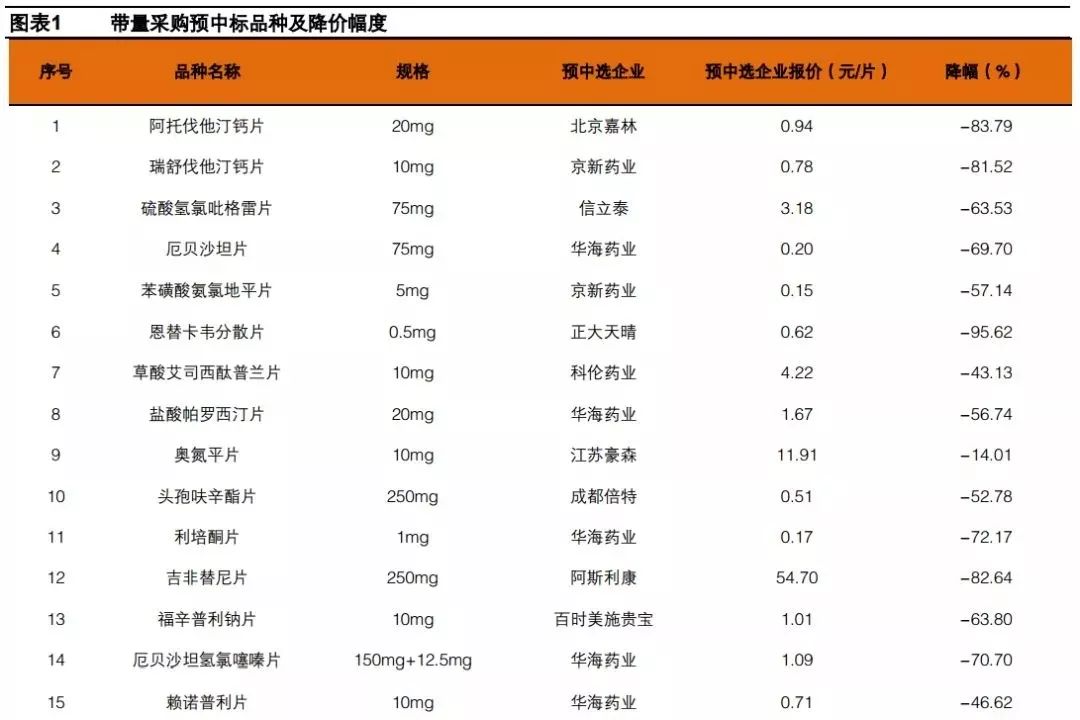

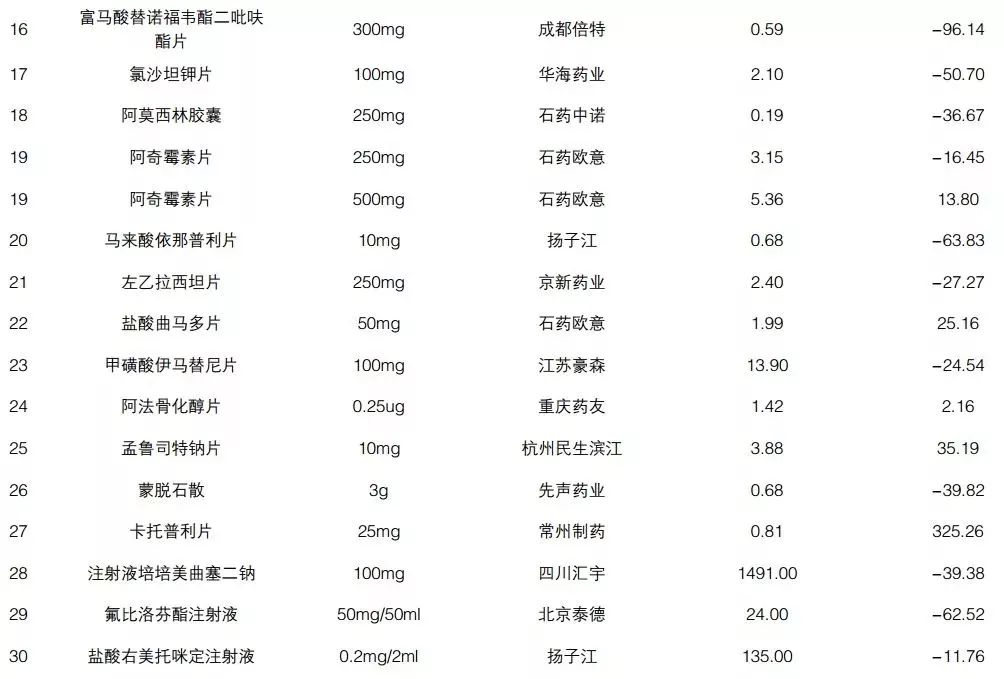

现实是,在本次收录的31个品种中,

7个品种降价幅度超70%,降幅在40%-70%之间的有12个,降幅0-40%之间的有8个;

在降幅超70%的品种中,有4种降幅超80%,

包括北京嘉林的阿托伐他汀钙片、京新药业的瑞舒伐他顶钙片、阿斯利康的吉非替尼片和正大天晴的恩替卡韦分散片。

来源:平安证券研报

正大天晴的恩替卡韦分散片是本次中标中降幅最大的品种,报价仅为0.62元,据悉此前该品种最低的招标为7.62元。恩替卡韦是中国生物制药的销量最大的产品,今年3季度销售达25.73亿元,占中国生物制药的总收入超过16%。2017年该单品占到市场份额的44%,据2018年第二季度PDB的样本亿元销售数据显示,公司的恩替卡韦已经占到市场54%的市场份额。面对依然在强劲上升的市场份额,中生的大幅降价也就可以理解的。

而从目前降幅较大的品种来看,其单品的销售额较大或药企对该单品的依赖度较高。

而预中标结果看,大多数代理销售类药企以及外资药企为争夺市场,借助公开竞价的优势大幅下降,致使整体降价幅度大大超过此前市场预期。

而在公开招标,公开参与的前提下,价格联盟的达成似乎非常困难。

值得投资者担忧的是,带量采购试点是国家医保局新成立后的初步尝试,本轮带量采购竞价和执行的结果可作为未来医保局采购策略的依据;

短期内个别医改激进省市可能会尝试带量采购,从而使其影响范围扩大。

向来乐观的券商分析师,

也给出“短期规避仿制药”等明确的卖出建议。

集采会推广么?

根据测算,本次试点范围约涵盖全国药品销售总额的5%,“带量采购”的杀伤力造成范围实际有限。

然而,该项措施以后会在全国进行推广吗?推广效率,会不会像上海试点的一样“彻底”?

从政策上看,此次带量采购只是试点,但是未来推广的可能性很高。首先从价格全国联动的角度来说,这是趋势。国信证券研报称,非带量采购试点省份的最低价联动的可能性:很可能出现个别省份要求全国最低价联动,从而可能导致不同省份之间、医院与药店之间的价格产生巨大差异的情况;最终解决依赖于医保支付价的出台以及市场充分竞争。

而集采的品种也会扩大,除了这次试点的31个产品126个品规,后续会有更多的品种,在一次性评价之后,慢慢的纳入到采集范围。

目前“4+7”实际上只是上海第三批采购方案推广的结果,如果这一结果得到任何,推广到“4+7”试点。如果“4+7”试点完成之后基本符合预期,那么应该会进一步推广到全国。

但是即便是能够推广,带量采购也会面临着很大的阻力。国信证券的研报认为,国内长期存在“以药养医”的政策惯性下,当前完成一致性评价的品种数量过少,采购量在临床使用和处方环节可能面临阻力。

此外,全国性带量采购+独家中标模式可能快速催生寡头垄断,最终可能导致医保的议价能力降低,未来更可能是区域性的集中采购,保证充分竞争下,仿制药价格有序降低。

A股药企的未来:没有估值逻辑,没有安全边际

带量采购无疑对医保与降低社会保障成本百利而无一害,

可它同时也彻底破坏了医药股的投资逻辑。

国信证券在对“带量采购”降价的评价中

很隐晦的提到

:长期看好国内优秀制药企业……抓住改革时间窗口,

创新产品对于业绩贡献占比增加,从而带动估值体系切换。

给创新药估值,几乎就是一个伪命题。估值体系也并非切换,而是几乎彻底消失。