作者:青花瓷

来源:王雅媛港股圈(ID:Victoria-hk-stocks)

最近这港股,似乎是开启了好莱坞模式一样,几乎每隔两天就出一个爆炸新闻,让我们这些吃瓜群众都看得目不暇接。也许这就是高度市场化的魅力,永远只有你做不到的,没有你想不到的。

昨天,好莱坞剧情继续上演,通达集团(0698.HK)盘中出现明显下跌,股价最多曾跌近20%。严格来说,通达的下跌跟沽空报告没关系,是市场传出集团旗下客户华为及OPPO减少订单,不过谁能保证这消息来源是不是做空者故弄玄虚的手法之一,只不过是传播方式不同。

但我认为今天通达大跌,公司本身责无旁贷,大股东突然在5月初高位配股首次大规模减持,令持股比例降至40%以下更是直接触发公司部分债务违约,虽然后期已修改相关条款令这部分债务不至于违约,但在近年公司业绩表现出色的情况下大股东此举显得非常异常。

如果把通达事件都算上有预谋的做空,掐指一算,这已经是两星期内第三间被做空资金追击的公司了。

做空在港股并不算的上什么新鲜事,但本次做空标的都是这几年大牛行业TMT中的大牛股,做空者如此肆虐无忌把整个TMT行业给推倒,会不会是除了个别公司的问题外,亦预视到行业某些基本面因素的潜在改变?

我尝试从产业链的角度出发,来探讨近期这个手机零部件股 “集体坍塌”的故事,或许能一探端倪。不过作为业余吃瓜群众,所见所识有限,涉及专业领域引用不当之处,还请大家多多指正批评。

一、利空频出,是否意味着阶段性天花板的来临?

似乎Iphone5S之后的每一代苹果手机,并没有像前代产品一样带来实质性的突破,缺乏市场预期的惊喜。无疑创始人乔布斯的辞世对苹果而言是致命的打击,想必这世上也再没有几个人能够创造出像苹果这样科技与艺术完美结合的产品。那么从前的iphone可被市场称作是一件饱含科技元素的艺术品,现在最多能算得上是一部好的手机。

不知道是消费者对于苹果的期望值过高,还是苹果确实创新力大不如前,加上老对手三星的持续强势、以及国产后起之秀华为、OPPO、VIVO的崛起,苹果应该再也不能像从前一样稳坐全球手机帝国的前三,舒舒服服享受品牌带来的高溢价了。

用数据说话,苹果近年的全球市占率(以出货量来衡量)明显下滑,相比12年高峰期在25%左右的市占率相比,有种“光辉不再”的即视感:

(数据来源:IDC)

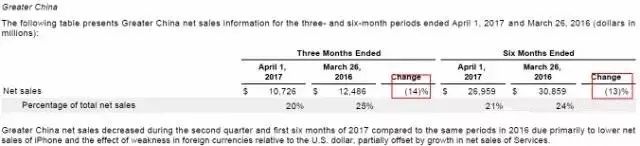

兵家必争之地的大中华区,近年的成绩也是不甚理想。即使在被视为手机蓝海的印度市场,市场份额占比甚至连前五都排不上。

(数据来源:苹果公司第二季报、中报10-Q)

苹果手机的出货量下滑,自然也会影响到对应产业链一众供应商的业绩表现。至于影响程度如何,还得看具体公司对苹果贡献收入的依赖程度。除了核心处理器之外,其他的手机零部件苹果大多交由外部供应商承做。

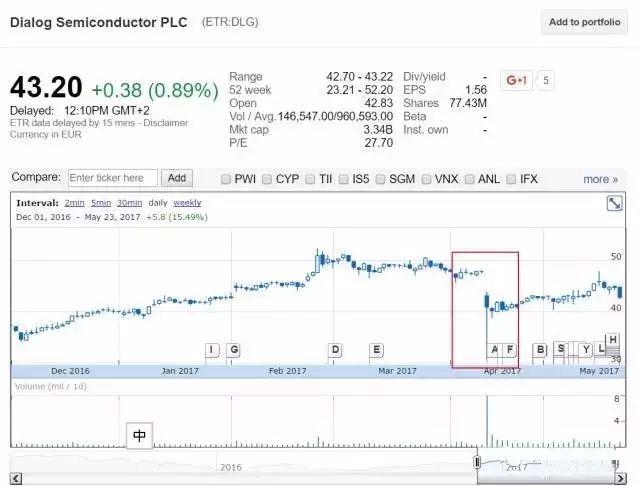

但今年4月初公司宣布将逐步采用自研GPU(图形处理器),以完全替代目前在iphone和其它设备中所采用英国芯片设计公司Imagination Technologies的技术,以及其后传闻公司将自己接手PMIC(电源管理芯片)业务,因此预计将于2019年不再与英国半导体公司Dialog续约芯片供应合同。

很显然,苹果正逐渐将业务触角向产业链中上游扩张,其实这也是有迹可循的:

根据2016年IC Insight的数据统计,苹果去年半导体销售额接近65亿美元,位居全球第14位,比几个知名半导体设计生产商,譬如英伟达、瑞萨、UMC等销售额都要高。

而且2016年该部分的销售额同比增长17%,还算是一个较高的增长幅度。单就今年年初,苹果就已经计划“甩”掉两家核心零件供应商,这激进的扩张手段也预示着未来几年苹果将在半导体业务方面有所突破。

向中上游扩张的好处对于苹果来说也是不言而喻,一方面有助于公司成为像三星那样的全产业链巨头,掌握更多的核心技术,自上而下的苹果制造将更大程度地提升产品的竞争力。

目前公司已经切入AP、蓝牙芯片、GPU等领域,况且在AP(应用处理器)方面苹果是为数不多的几个制造商之一,其产品并不需依赖苹果手机的名气就已经享誉业界。

另一方面,面对市场份额的缩减及出货量的下滑,苹果通过发展半导体事业,除了增加收入来源,

更重要的一点是可以加强对供应链的管理,从而更好控制成本。

就刚提到的AP而言,在手机生产中它的成本仅次于显示屏,面对2016下半年的元器件涨价潮苹果在这一方面已经捞到不少好处。再一方面,苹果现任掌舵人库克可是供应链管理的专家,有这样的战略举措也就不奇怪了。

所以

阶段性天花板的来临有机会是源于大手机品牌如苹果,开始插手生产主要零部件,减少向外采购。

二、供应商与苹果风险折现

好了,说完苹果,来看看它的供应商们。上面提到过的Imagination由苹果贡献的业绩收入占比高达50%以上,以至于被苹果甩掉时股价直接被腰斩。

另外一家Dialog虽然还只是传闻,但至今为止股价相比前期高点下跌也接近两成。

其实苹果这种“始乱终弃”的行为,也不是今年才开始的,早期台湾的触控屏幕制造商宸鸿以及音频技术供应商PortalPlayer的遭遇,就是活生生血淋淋的例子。

因此在华尔街有一种“苹果风险折现”的说法,意即这些相关上市公司的估值会反映一部分未来与苹果解约的风险,所以与其他同行相比会有一定程度的折价。

其实“苹果风险折现”背后的真正意思就是单一大客户的风险。