可选消费表现亮眼,餐饮旅游指数持续回升

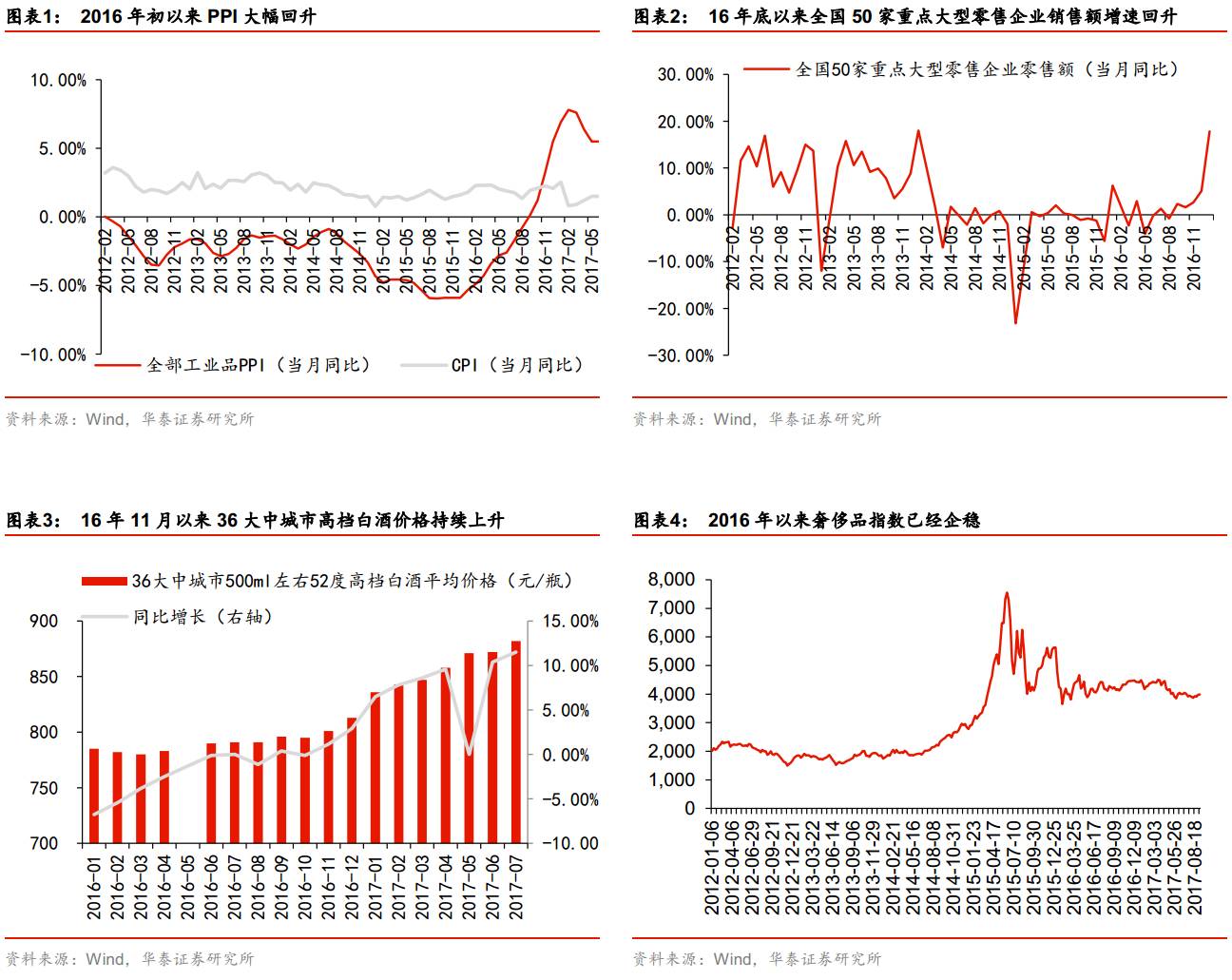

随着经济复苏趋势向好,可选消费重要数据指标靓丽聚集人气。从生产端来看,全国工业品PPI同比增速自2016年初以来迅速回升。从消费端来看,可选消费数据显示消费需求明显转暖。旅游子板块数据表现靓丽,消费复苏趋势明显。餐饮旅游行业月度指数从17年初开始呈现回升态势。

酒店、免税品、出境游表现亮眼,细分行业快速增长

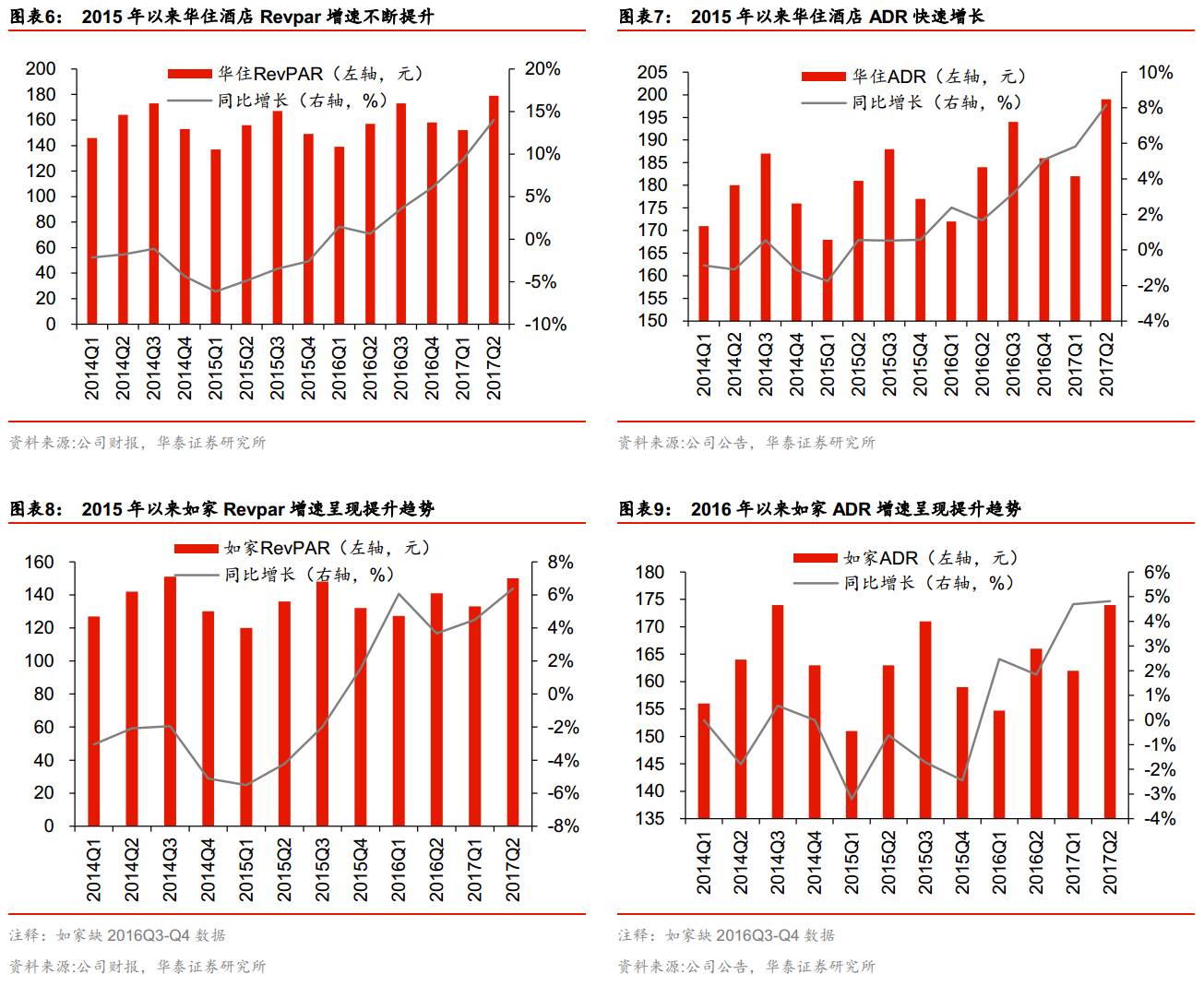

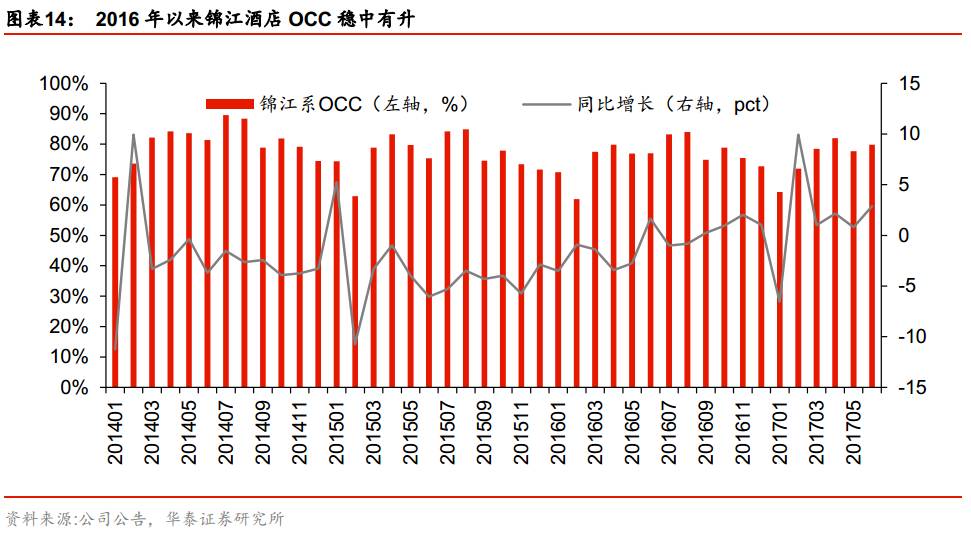

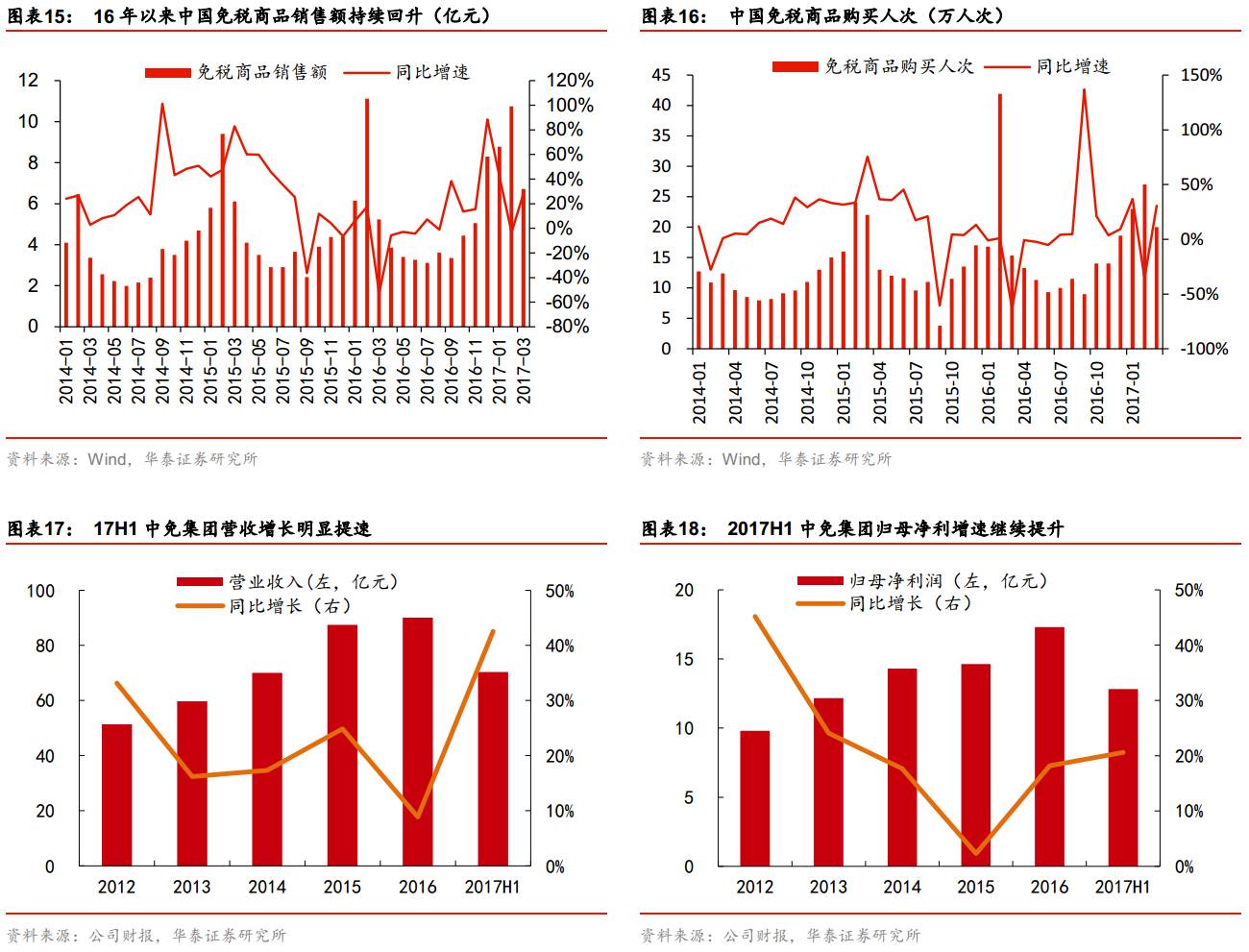

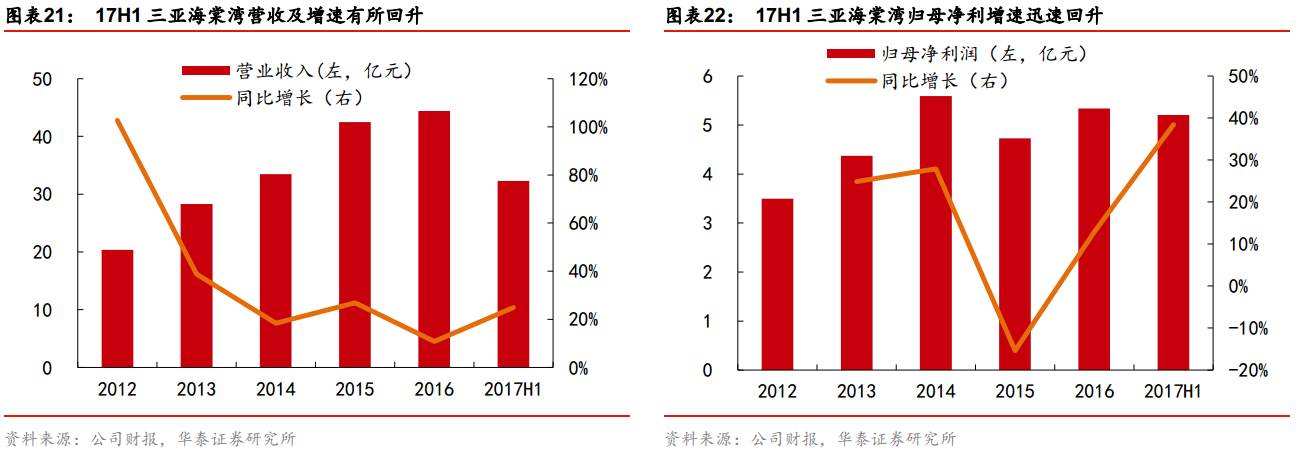

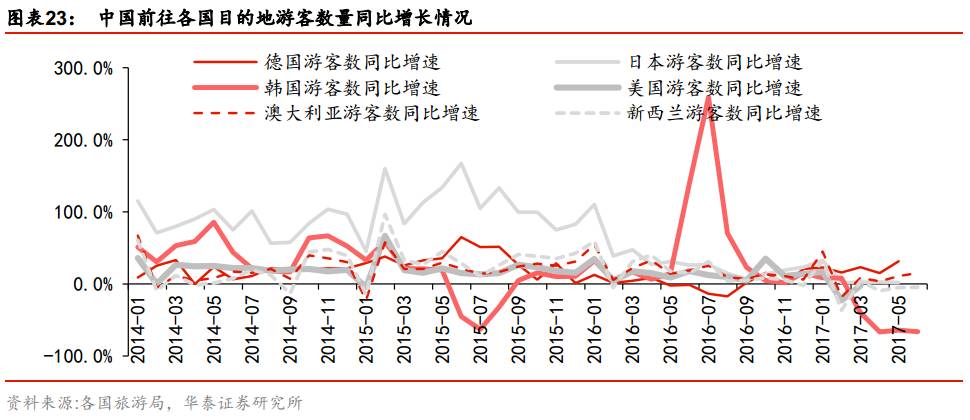

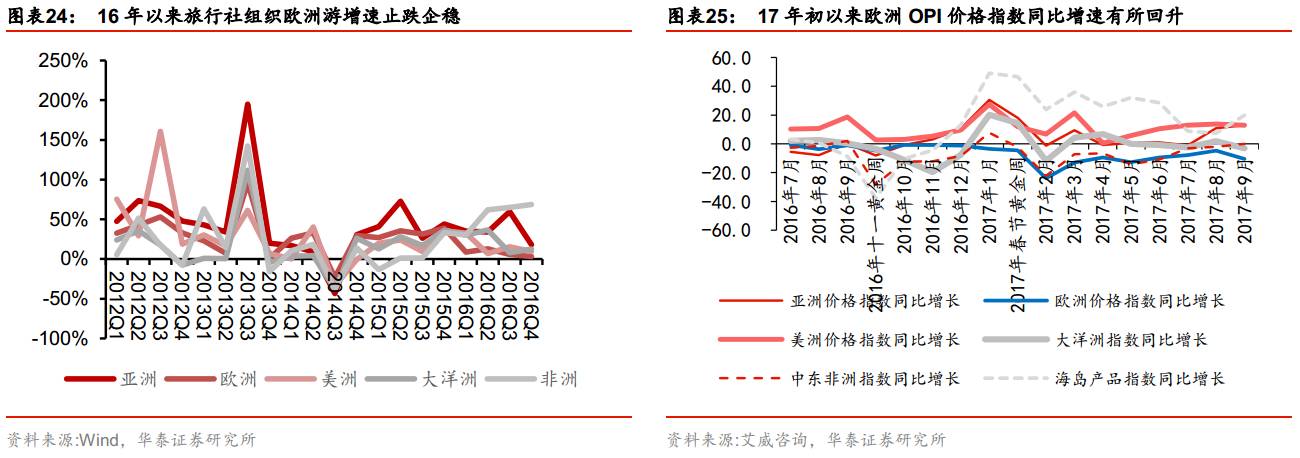

酒店行业方面:经济型酒店供需结构改善,进入提价周期。消费升级刺激中端酒店需求,龙头抢位高速增长值得期待,华住、如家、锦江等龙头集团RevPar同比增速自16年以来持续提升。免税业方面:高端消费需求升温、政策积极引导海外消费回流、韩国等购物游目的地出境游受限等多因素叠加,为国内免税发展创造机遇。2017年上半年三亚免税店购买超过60万人次,同比增长24%。出境游方面:短期受地缘政治影响,呈现出结构性复苏,上半年欧洲在低基数上恢复性增长,根据各国旅游局数据,欧洲客流增长约30%;日本、泰国在高基数上客流保持个位数小幅增长。

业绩靓丽静待估值切换,板块估值处历史低位补涨需求强烈

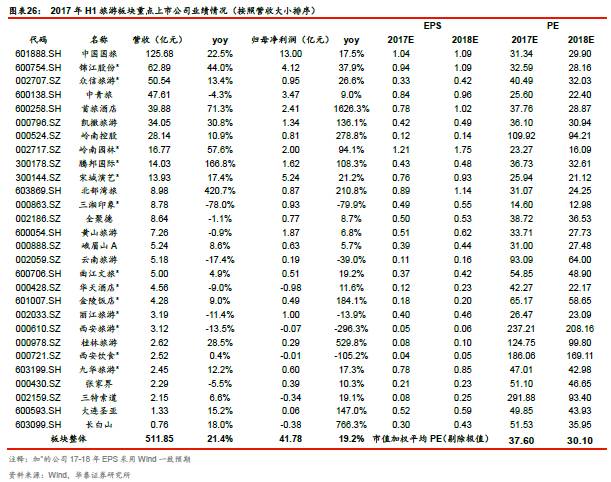

板块业绩持较高增速,主要来自细分行业基本面保持高景气度以及企业的外延扩张增厚业绩。2017年上半年板块实现营收511.85亿元,同比增长21.4%,归母净利润41.78亿元,同比增长19.2%

。2017年板块加权平均PE 37.60倍,2018年为30.10倍。随着下半年估值切换行情到来,部分高增长龙头公司显露估值

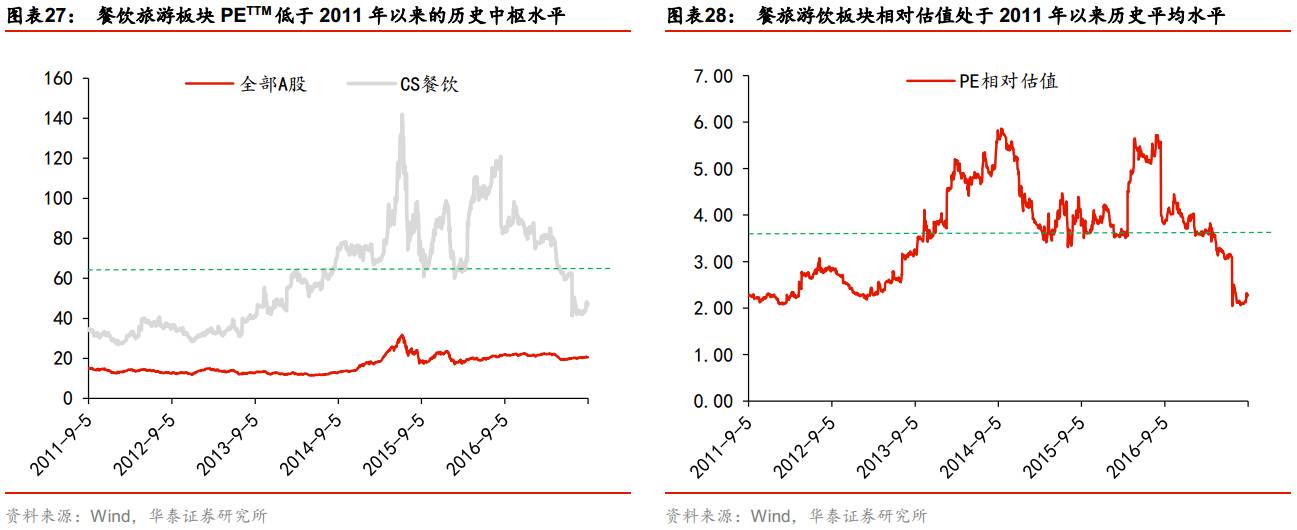

优势,上涨动力较强。板块整体估值PETTM为47.14倍,低于2011年以来历史中枢位置(61倍PE);相对大盘估值2.29倍,明显低于11年以来历史平均值(3.6倍)。截至9月4日,餐饮旅游板块涨幅-6.23%,位列全行业倒数第七,餐饮旅游板块补涨需求强烈。

享受行业高增长红利,紧抓细分行业龙头

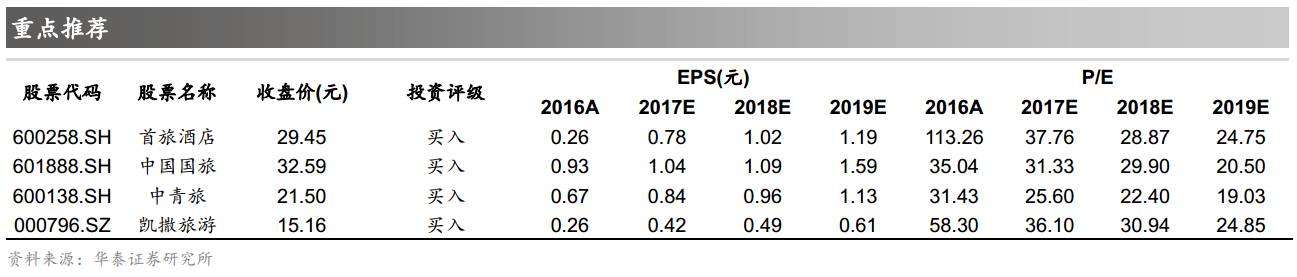

我们推荐:

1)酒店龙头首旅酒店,公司管理机制优秀,推出限制性绩效现金激励高管团队;中端开店加速,市占率和盈利能力双提升;打通内部会员体系,整合协同效率高。2)免税龙头中国国旅,旗下中免与日上联合,垄断地位强悍,长期看将最大程度分享行业景气和政策红利,三亚海棠湾增长靓丽。3)休闲游龙头中青旅:低基数效应叠加涨价带动业绩高增长,外延扩张值得期待。4)出境游龙头凯撒旅游:出境游出现结构性增长,欧洲游强势复苏,带来业绩短期反弹预期,背靠大股东海航集团海内外丰富资源,长期看好公司和集团在旅游产业布局。

可选消费持续亮眼,旅游板块高景气度

(1)16年以来可选消费数据回暖

经济复苏趋势向好,可选消费重要数据指标靓丽聚集人气。

从生产端来看,全国工业品PPI同比增速自2016年初以来迅速回升。从消费端来看,高端白酒、零售等可选消费数据显示可选消费已明显转暖。全国50家重点大型零售企业销售额于2016年底大幅回升,2016年10月以来高端白酒价格持续上涨,奢侈品销售额同比增速企稳回升,反映了消费端需求旺盛。

(2)酒店、免税品、出境游表现抢眼

旅游子板块各项数据表现靓丽,维持高景气度。

餐饮旅游行业月度指数从

17

年初开始呈现回升态势,其中中端酒店、免税品销售以及出境游三个子行业增长最为强劲,带动整个板块持续向好。

酒店行业:

16年以来经济型酒店供需结构改善,进入提价周期。消费升级刺激中端酒店需求,龙头抢位高速增长值得期待,华住、如家等龙头酒店RevPar同比增速自16年以来持续提升。

免税行业:

三亚旅游市场回暖,海棠湾免税店销售额同比回升。政策层面,国家主导消费回流;海南市场温和复苏,叠加受到韩国“萨德”事件影响出境游受挫等,进一步利好海南免税市场;离岛免税政策不断放宽购物限额、购物次数,并新增免税品类,有效激发免税行业活力。海南旅游市场稳健增长,离岛免税潜在客源充足。2017 年 1-4 月三亚市过夜游客数达632.08 万人次,同比增长 10.45%。

受海南旅游市场复苏影响,

2017

年上半年海南岛免税店业绩增速显著提升。

2017

年

Q1

,海南离岛免税购物人次达

70

万人次,同比增长

22.23%

,实现销售额

26.25

亿元,同比增长

16.67%

。

2017

年上半年三亚免税店购买人数超过

60

万人次,同比增长

24%

。中国经济增速触底企稳,消费升级趋势日渐明朗,国家不断出台新政引导消费回流,我们预计免税市场高速成长趋势仍将持续。

出境游:民众出国游热情不减,旅行社组织出国旅游人数保持较高增速。

2016

年旅行社组织出境游客人次

5587.9

万人次,同比增长

17.4%

;除去目的地为港澳台游客后,出国游总体表现依然保持高景气度。

2016

年旅行社组织出国游客人次

3921.49

人次,同比增长

33.8%

,高速增长势头依旧。

出境游行业受益于消费升级,居民首次出境参团游不断增加,长期高景气。短期受地缘政治影响,呈现出结构性复苏,

2017

年上半年欧洲在低基数上恢复性增长,根据各国旅游局数据,欧洲客流增长约为

30%

左右;日本、泰国在高基数上客流保持个位数小幅增长。出境游结构性发展过程中,目的地综合布局的龙头公司受益,市场份额有望加速提升。

板块业绩靓丽,

估值触底补涨可期

板块业绩仍维持较高增速,一方面来自细分行业基本面保持高景气度,另一方面企业的外延扩张增厚业绩。

以中信餐饮旅游一级行业为基础,

2016

年

28

家

A

股上市公司共实现营收

945.26

亿元,同比增长

32.5%

;实现归母净利润

68.69

亿元,同比增长

25.2%

。

2017

年上半年共实现营收

511.85

亿元,同比增长

21.4%

,归母净利润

41.78

亿元,同比增长

19.2%

,增长靓丽。

下半年板块迎来估值切换行情,部分龙头公司上涨动力较强。

剔除极端值后,2017年板块加权平均PE 37.60倍,2018年为30.10倍。随着下半年估值切换行情到来,部分高增长龙头公司开始显露估值优势,如中青旅(17-18年PE为25.60/22.40),首旅酒店(37.76/28.87),凯撒旅游(36.10/30.94)等龙头公司。

估值处于历史低位,补涨需求强烈

旅游餐饮(中信一级)板块整体估值

PE

TTM

为

47.14

倍,大盘整体估值

PE

TTM

为

20.61

倍,旅游餐饮板块整体估值低于

2011

年以来的历史中枢位置(

61

倍

PE

);当前板块相对大盘估值

2.29

倍,明显低于

2011

年以来历史平均值(

3.6

倍)。截至

2017

年

9

月

4

日,餐饮旅游行业涨幅

-6.23%

,位列全行业倒数第

7

,餐饮旅游板块面临着补涨需求强烈。

推荐首旅酒店、中国国旅、中青旅、凯撒旅游

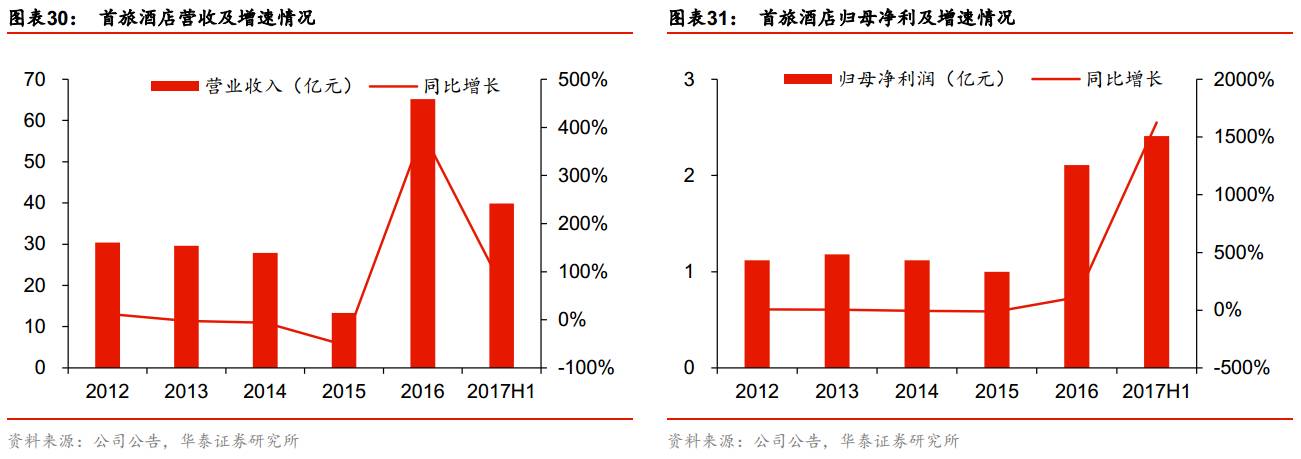

首旅酒店:首旅如家融合再生,景气提升龙头受益

公司看点:

1

)酒店行业复苏趋势确立,经济型酒店供需改善、进入提价周期,中端酒店崛起,市场集中度不断提升。

2

)公司管理机制优秀,推出限制性绩效现金激励高管团队;中端开店加速,市占率和盈利能力双提升;打通内部会员体系,整合协同效率高,对接股东资源打造顾客生态圈

。

预计如家

17-19

年归母净利

5.86/7.29/8.95

亿元,上市公司归母净利

6.38/8.33/9.74

亿元,

17-19

年

EPS 0.78/1.02/1.19

元,对应

PE 37.76/ 28.87/ 24.75

倍。考虑行业长期景气,公司高增长确定性强,以及

18

年估值切换,维持“买入”评级。

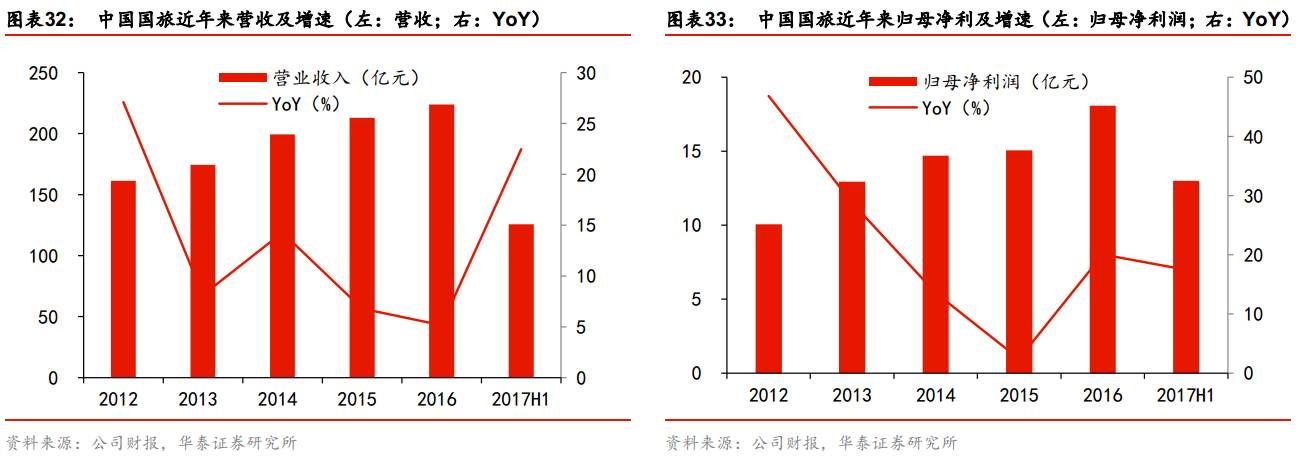

中国国旅:内生外延叠加,免税龙头高增长

公司看点:

1

)中免与日上联合,免税龙头垄断地位强悍,长期看上市公司将最大程度分享行业景气和政策红利。

2

)短期看,三亚海棠湾内生增长动力强,同时具有上海机场免税店合同到期等催化剂。

考虑到日上中国并表,预计

17-19

年上市公司

EPS

为

1.04/1.09/1.59

元,对应

PE

为

31.33/29.90/20.50

倍,维持“买入”评级。

中青旅:两大古镇驱动业绩,低估值休闲景区白马

中青旅:两大古镇驱动业绩,低估值休闲景区白马