《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

杨宇霆为澳新银行集团大中华区首席经济学家,中国首席经济学家论坛理事

第一季度,服务业

GDP

同比增长

7.7

%,为总体经济增长贡献

4.2

个百分点(贡献率达

62

%)。国家统计局在发布时特别强调了两个新兴行业的强劲表现。信息传输、软件和信息技术服务业以

19.1

%的速度扩张,而租赁和商务服务业则增长

10.2

%。这两个行业的规模相当于房地产业(约占

GDP

的

7

%),显示新兴行业在经济结构转型起了重要作用。

服务业在

GDP

数值的重要性日益增加。在

2006

年,服务业占

GDP

的

41.3

%,而第二产业则占

47.0

%。

近年来服务业的增长迅速,在

2012

年更超越了第二产业的增长。在

2017

年第一季度,服务业占

GDP

达

57

%,高于第二产业

18

个百分点。

主流的看法是服务业扩张对中国经济发展至关重要。世界银行的《中国

2030

》报告建议中国发展高增值服务业以避免国家掉入“中等收入陷阱”。报告中刊登了国务院发展研究中心的预测,估计到

2026-2030

年,服务业占

GDP

的份额将达到

61.1

%,有助于中国在同期维持平均

5.0

%的经济增长。

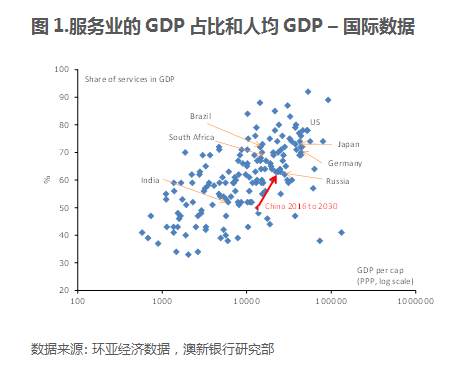

服务业在

GDP

的占比与人均收入的正面关系成为经济转型理论的黄金定律。在国内,

1990

年代的改革黄金时期见证了服务业的迅速扩张,及后其增长在

2000

年代随着制造业的崛兴而放缓。当中国人均

GDP

达到中上收入水平,服务业的增长再度开始加速。由于中国的服务业的走向将影响中国以及世界经济的前景,我们必须弄清服务业发展的正确道路。

服务业的兴衰往往

受周期性因素驱动

服务业覆盖广泛的经济活动,其兴衰受不同因素驱动。如果中国服务业的发展只是跟随传统的周期性动力,其扩张将无助于经济转型。正如

Schettkat

和

Yocarini

(

2006

)所强调,服务业在

GDP

中的份额不断上升,可以是因为业务外判所造成的统计错觉。例如,在工厂工作的

IT

经理,其工作会被归类为制造业产出,一旦外包,便归类成

IT

行业。

批发贸易的表现与宏观经济的周期性表现有很强的联系。自

2016

年下半年以来,受商品价格回升带动,中国工业生产者出厂价格亦见复苏。这明显加强了批发贸易业的增长。批发与零售贸易这一产业,约占服务业产值的五分之一,或约占中国

GDP

的

10

%。贸易和工业活动的周期性复苏,该产业对第一季度

GDP

贡献了

0.74

个百分点。

部分服务业会对政策的变化特别敏感。金融服务业受货币政策和信贷增长影响。

2007

年和

2015

年股市大涨,该行业的

GDP

增长率分别大幅上升了

26

%和

16

%。在

2017

年第一季度,该行业表现欠佳,同比上升只有

4.4

%。近期,金融去杠杆化对该行业的前景甚为不利。房地产服务业占

2017

年第一季

GDP

的

7

%,在过去四个季度则录得同比增长

8%-9

%(而

2015

年第一季度为

0.7

%)。政府的楼市调控措施将会对房地产业带来负面影响。

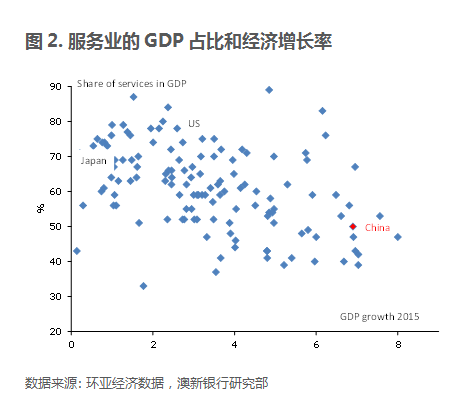

提高服务业生产力才

是经济持续增长的关键

可是,扩大服务业在

GDP

中的份额并不能保证经济可持续增长和经济稳定。国际经验表明,服务业占

GDP

较高的国家正是那些历经较慢经济增长之先进经济体。统计上,收入水平、经济增长率和服务业的规模有其伪相关性。较合适的目标应该是以服务业优化整体经济,盲目追求做大服务业没有好处。制造业一直是支撑中国经济奇迹的“功臣”,过早地去工业化有一定的危险性。发展服务业应该是实现可持续经济增长的手段,而非目的。

此想法与鲍穆尔(

Baumol

)的成本病理论(

1966

)一致,它激发了学术界对美国服务业发展经验的激烈辩论。二战后,美国的制造业经历了劳动生产率长期上升,支撑美国的工资增长,同时,服务业的

GDP

份额也明显扩大。然而,

Baumol

指出,演奏贝多芬弦乐四重奏的音乐家的生产力与

19

世纪时的相比,并没有分别,可是音乐家的工资不断上升。推动其工资增幅上升显然并不是由于生产力进步,而是因为制造业的竞争,音乐服务需要提工资以争取员工来投。

因此,美国服务业扩张并非经济增长的驱动力,相反,工人转向劳动密集型服务业,“第三产业化”拖低增长。当然,较近期的研究(如

Triplett

和

Bosworth

,

2003

)显示,美国借助

IT

,劳动生产率在

1995

年后显著提高,医好了“鲍穆尔成本病”。无论如何,服务业的经济贡献最终还是要体现在劳动生产力,而非服务业在

GDP

的份额。

中国劳动生产率的增长放慢值得关注,因为它在

2007

年达到高峰之后就一直往下跌。此外,由于越来越多的劳动力从第一和第二产业转到服务业工作,拉低了人均增加值。据国务院发展研究中心的预测,如果中国经济要在

2021

至

2025