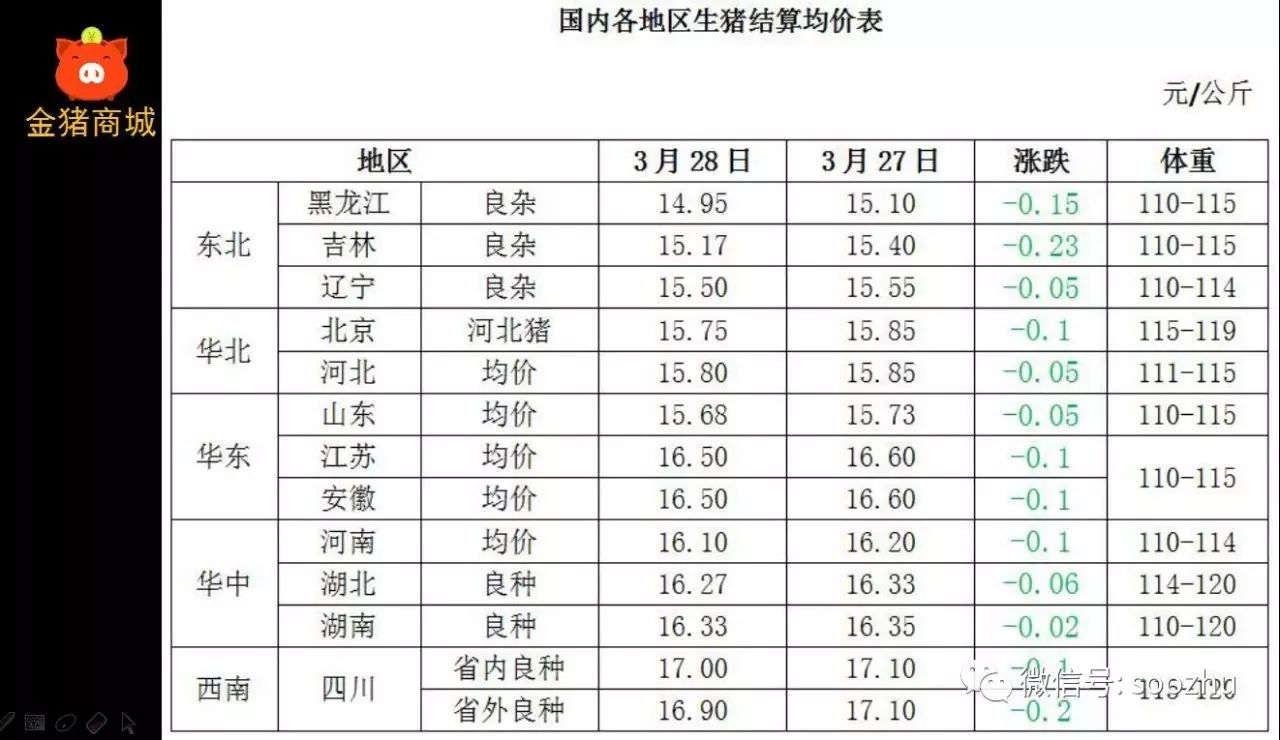

29日猪价:

全国瘦肉型猪出栏均价7.90,较昨日上涨0.02,较去年同期9.89下跌1.99。

各省均价:黑龙江7.4、吉林7.5、辽宁7.5、内蒙古7.8、河北7.9、天津8.0、北京7.9、山西8.0、山东7.9、安徽8.1、江苏8.1、上海8.3、福建8.5、广东8.2、海南7.5、河南7.9、江西8.1、湖北8.1、湖南8.2、陕西8.2、甘肃7.9、四川8.4、云南8.0、宁夏8.2

29日猪价:

全国瘦肉型猪出栏均价7.90,较昨日上涨0.02,较去年同期9.89下跌1.99。

各省均价:黑龙江7.4、吉林7.5、辽宁7.5、内蒙古7.8、河北7.9、天津8.0、北京7.9、山西8.0、山东7.9、安徽8.1、江苏8.1、上海8.3、福建8.5、广东8.2、海南7.5、河南7.9、江西8.1、湖北8.1、湖南8.2、陕西8.2、甘肃7.9、四川8.4、云南8.0、宁夏8.2

soozhu观点:

今日全国瘦肉型猪出栏均价继续平稳调整。

东北猪价跌势尤为明显,辽宁跌0.3元/公斤,黑龙江跌0.2元/公斤,吉林微跌;华北猪价偏弱小调,山西、河北、北京等地猪价出现小幅下跌的走势;华东猪价以稳为主,山东、安徽微跌,江苏、上海稳定,福建上涨0.4元/公斤;华南稳定;华中猪价互有涨跌,江西、湖南稳定,河南微跌,湖北猪价上涨0.3元/公斤;西北猪价上涨,陕西涨至16.3元/公斤;西南猪价整体稳定。今日全国瘦肉型猪出栏均价最高在四川,均价16.8元/公斤,最低在黑龙江,均价14.72元/公斤。

国内猪价平稳调整,但北方猪价出现掉头向下的走势,东北、华北、华东多地猪价出现回调,

下游消费疲软,屠宰企业收购顺畅,持续打压猪价,北方猪价整体下行;南方猪价平稳调整为主,波动不明显。

清明节前,市场的供需博弈较为激烈。

一方面,清明节将至,部分地区清明祭祖等将会对猪肉消费需求有一定的提振作用,支撑猪价,但受春节前猪肉消费需求透支的影响,五一之前,猪肉消费需求难有大幅提升,短期猪肉消费需求依旧偏低,清明节的提振作用不会太大,难以提振猪价上涨;另一方面,而市场的猪源供应量没有太大变化,

所以,在这种供需格局的影响下,猪价不存在大幅上涨和大幅下跌的基础。短期受屠宰企业的压价、养殖户出栏积极性增加影响,猪价预计走势偏弱,小幅下跌行情为主。

免责声明:本文观点仅代表个人观点,仅供参考,不构成投资建议,据此投资操作,风险自担。

东北、华北:

整体回落。

东北屠宰企业收购难度降低,加之消费不佳,企业压价意向强烈,但担心降幅较大适得其反,暂时短期降幅不会太大。华北回落,河北生猪出栏量增加,企业收购好转,价格回落。北京受东北、河南等地降价影响,企业也下调结算价。

华东、华中

:

整体回落。

山东、河南稳中伴小幅回落,出栏量有增加,企业收购顺畅,加之需求不佳,短期价格或继续小降。苏皖、两湖回落,河南猪价回落影响两低价格,加之需求不佳,企业成本压力较大,欲再度降价。

西南:

整体回落。

四川外省猪降价,大量入川,冲击本地猪价,企业收购无压力,后期屠宰企业仍有压价计划。

soozhu观点:

养殖户节前出现集中出栏,屠宰企业收购压力缓解,加之需求不佳,市场无利好支撑。预计短期价格或继续回落。

尽管“散养”模式在如今看来已经是问题重重,而且已经不再受到行业发展模式的青睐,但是不得不说它一直是中国养猪业的主力军,即便是目前养猪业仍是散户主导的市场。尽管规模化发展已经在加速发展,而且农业部发布的生猪生产“十三五”规划中,明确提出了2020年出栏500头以上的规模养殖比例要从2014年的42%提升至52%,

但是如果没有政策的护航,恐怕规模化发展模式进入的深度和广度难以有目前的成绩,毕竟散养模式由来已久而且根深蒂固,目前我们要变的是整个行业的饲养模式和结构,革新,从来都不是一件简单的事情。

诚然,本次退市由于行业巨亏带来的市场洗牌,很多小养户不得已退市,但是接下来如果没有环保政策等的影响,难保这些养殖户资金链修复之后不东山再起、大肆补栏。

其实去年最醒目的事件不是猪价太高,而是行业盈利最好的阶段,却出现了产能的加剧淘汰。

这是行业需求、政策推进的共同结果。就目前的行业形势而言,自发的去产能是达不到产业规模化和集中化的目的地,所以行政去产能化带来的直接效应最大。

供应紧张仍是2017年生猪市场的常态

我们知道环保进程的最终结果是大量的散养户的退市以及产业规模化和集中化程度的提高,

但是我们知道此次去产能化的力度之大、深度之广前所未有,可以说这是撼动生猪养殖户主力的一次改革,散养模式的主力地位已经开始被规模化所代替。

目前散养快速退市而大规模企业快速扩张,这也是我们一直提醒大家要警惕2018年产能集中释放后行情进入亏损的原因。当然,就目前而言,就2017年而言供应紧张仍是2017年生猪市场的常态,因为2015年、2016年是大家纷纷布局的一年,今年是真正投产建设的一年,产能的释放最早也要到后年,可以说今年相对安全。

再者,规模企业的产能扩张无法跟上小养殖户退出的速度,那么供给端依旧处于低位,在今年环保持续推进、猪场加速拆迁的情况下供应紧张仍是常态。

猪周期没有消失 只是时长和幅度上的改变