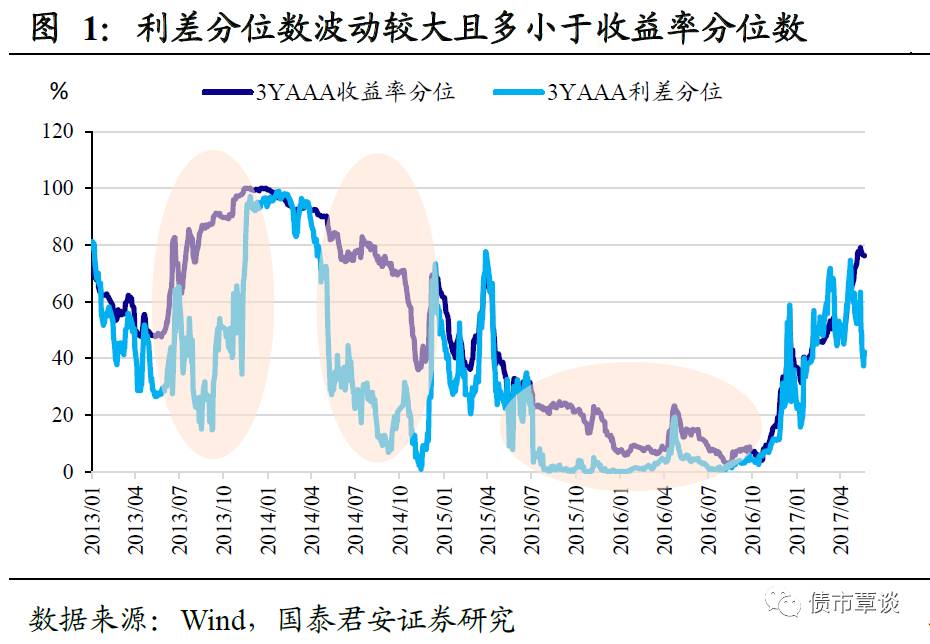

导读:从历史情况来看,信用利差分位数由于受到国债和信用债利率两个因素的影响,其波动水平较大,有时候甚至会出现偏离或者失真,所以在判断信用债配置价值时,收益率分位数可能会更加“靠谱”。

股市大幅反弹。

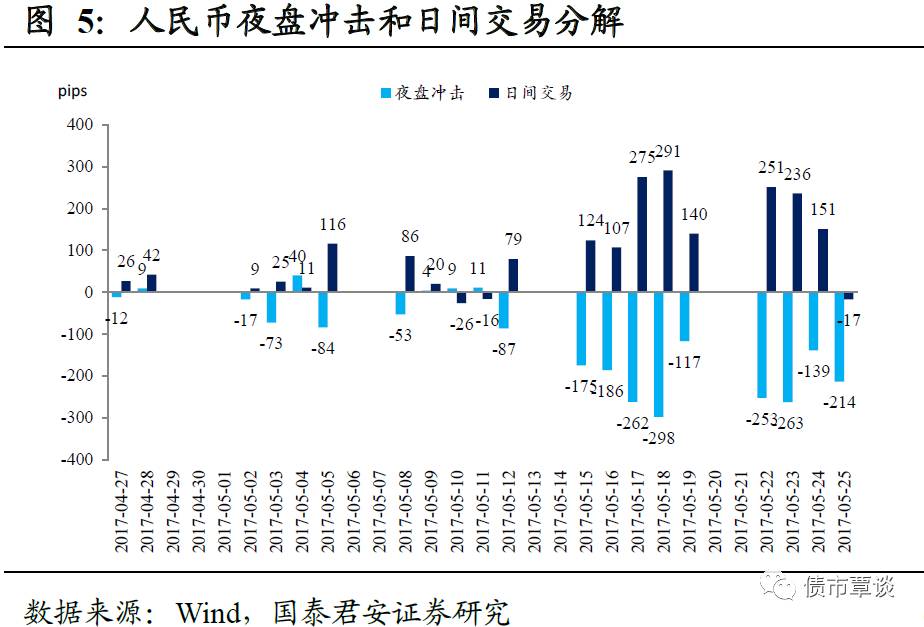

昨日,人民币汇率出现大幅升值,美元兑人民币及其汇率大幅回落

200bp

以上;股票市场上,早盘仍然维持震荡行情,午盘后股指在金融、地产等板块的带动下迅速拉升,全天来看,上证综指大幅上涨

1.43%

,创业板整体表现依然较为疲弱,创业板指全天仅上涨

0.08%

。债券市场方面,

10

年期国债及非国开品种收益率小幅下行

1-2bp

,但

10

年期国开在尾盘一级招标不及预期的情况下收益率出现小幅回升,整体来看债市以震荡为主,国债期货主力合约

TF1609和

T1609

分别上涨

0.04%

、

0.1%

。整体来看,股市和汇率出现大幅反弹,债市情绪依然偏弱。

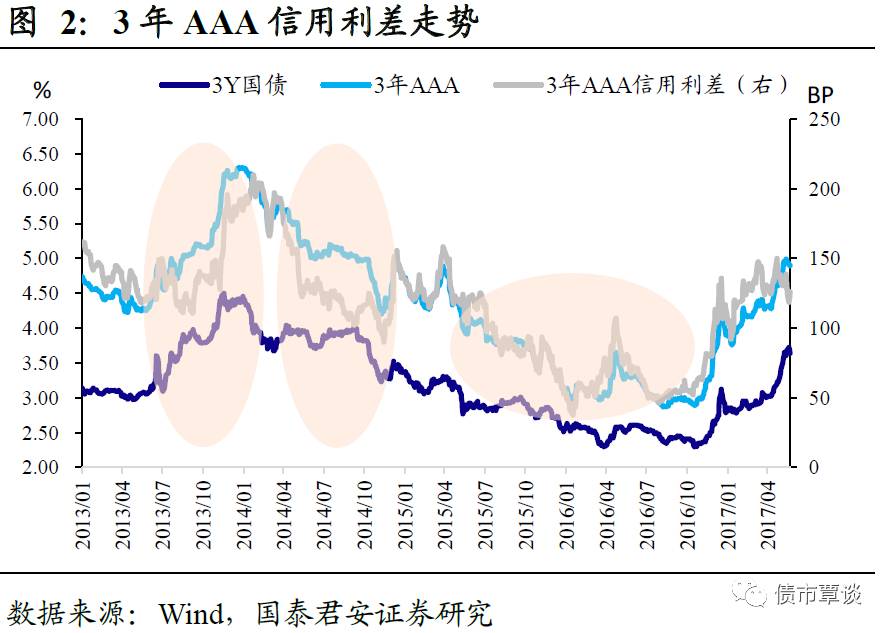

信用债收益率和信用利差到底该相信谁?

4

月中下旬由于信用债供给的阶段性放量以及监管加强导致需求大幅恶化,短期内信用债收益率出现明显调整。从收益率上来看,各期限评级信用债较

4

月中旬的低点上行了

40-70bp

,从分位数(数据样本选取

09

年至今)上来看,目前

AAA

与

AA+

的信用债收益率分位数已经普遍位于

70%

以上,且

3

年期最高,约为

76%

;但是从信用利差分位数来看,高等级信用债信用利差仅在历史

45-50%

的分位数水平。从绝对收益率上来看,中短久期高等级信用债收益率已经处于历史较高水平,短期配置价值开始慢慢凸显,但是信用利差的分位数来看,高等级信用债还处于历史中位数水平之下,在金融监管趋严、委外赎回加剧的市场环境中,投资者又明显感觉当前信用利差保护空间略有不足。那么问题就在于,收益率和信用利差到底该相信谁?

收益率和信用利差为何出现背离?

要想弄清楚收益率和信用利差该相信谁,首先得弄清楚收益率和信用利差的分位数为何会出现偏离。一般来说,债券牛市中国债和信用债收益率同时下行,但是信用债下行的更快导致信用利差收窄,最后出现的结果就是收益率和信用利差分位数同时回落,而熊市中则反之,收益率和信用利差分位数同时回升。但在实际情况下,由于流动性的区别以及对同一事件的反映不同,常常导致国债和信用债的走势出现分化,最后就体现为收益率分位数和信用利差分位数的背离。从

13

年到现在出现过三次收益率和信用利差分位数的显著背离:

(1)13年钱荒时期。

13

年钱荒发生时,信用债和利率债收益率同时开始出现大幅上行,但利率债由于收益率更好所以短期内收益率上行的幅度更大,信用利差出现被动收窄的走势,最终导致收益率分位数与信用利差分位数出现分化。最后在冲击的末期以信用债收益率的补跌、信用利差加速回升的方式来使得利差分位数和收益率分位数重新匹配。

(2)14年钱荒之后的收益率下行阶段。

收益率受到钱荒冲击到了高点之后开始逐步下行,

3

年期国债率先出现下行,随后在

3

月份到

9

月份维持区间震荡格局,而信用债则由于配置价值凸显收益率出现了持续下行的走势,信用利差也由于对应国债收益率横盘而出现快速下行,最后形成收益率分位数与信用利差分位数的分化。

(3)15年股灾之后的债券牛市。

15

年的

1-6

月信用债收益率和信用利差的分位数基本上处于同一水平上,但是从

7

月份开始,收益率和信用利差的分位数开始出现显著的背离,主要的原因在于一方面股灾之后机构大类资产配置上从股票开始转向债券,尤其是加大了对信用值的配置,委外业务的发展也是从这个时候开始起步;叠加

6

月份开始第二批地方债开始宣布开始逐步发行,利率债供给压力加大,导致利率债收益率横盘波动,最后的结果就是信用利差大幅压缩,和收益率的分位数开始出现背离。最后收益率和信用利差分位数的背离以信用利差先到利差底部,随后收益率下行至历史底部而结束。

综上所述,

信用利差同时受到信用债收益率和国债收益率影响的特性使得信用利差分位数的波动要远高于收益率分位数的波动,甚至某些时候与真实情况出现较大的偏离,从历史来看,

14

年

11

月份和

15

年

7

月份都出现过信用利差位于接近历史

0%

的分位数的情况,但如果此时以利差过低来判断未来信用债的走势,可能就会错失很多投资机会。所以,短期信用利差受到国债走势波动的影响可能会有失真,而收益率分位数相对来说则更加

“

靠谱

”

。

本轮信用债收益率和信用利差分位数背离的原因主要是由于国债收益率上行出现加速的迹象。

从数据上来看,本轮信用债收益率与信用利差分位数出现明显背离发生在

4

月

25

日之后,主要原因在于度过季末之后,

4

月底资金面再度超预期出现紧张,导致短端利率债调整较多,而信用债由于

4

月中旬调整较为显著,部分机构进行配置导致收益率上行幅度小于对应期限国债收益率上行幅度,最终体现为信用债收益率显著上行而利差则并未明显上行,收益率和利差分位数出现背离。

站在当前时点上,我们认为在金融监管尚未结束以及下半年信用风险大概率增加的背景下,信用债收益率仍然面临一定的调整压力,但未来冲击更多的可能会是低评级、长久期的信用债估值,中短久期高等级品种由于流动性较好在已经调整的较为显著,目前已经处于

75%

的分位数以上,无须过度担心信用利差偏低的问题。对于负债端较为稳定的投资者来说,

2-3

年高等级信用债左侧配置价值已经开始逐步显现,配置上可适当拉长久期。但对于负债端不稳定的投资者来说,应仍以短端流动性好的品种配置为主,以应对潜在的赎回压力。

【货币市场:整体宽松】

货币市场资金面呈现宽松态势。

昨日,进行

600

亿元

7

天期逆回购操作,

100

亿元

14

天期逆回购操作,昨日有

700

亿逆回购到期,完全对冲到期量。隔夜利率较上一交易日上行

1bp

为

2.62%

,

7D

上行

47bp

至

3.45%

,

14D

利率与上一交易日基本持平为

4.12%

。

DR001

与上一交易日基本持平为

2.58%

,

DR007

较上一交易日上行

22bp

至

2.96%

,

DR014

下行

2bp

至

4.03%

,

DR1M

上行

30bp

为

4.30%

;长端

Shibor1M

与上一交易日基本持平为

4.06%

,

Shibor3M

较上一交易日上行

2bp

为

4.53%

。交易量较上个交易日有所增加,其中隔夜较上个交易日减少

1506.49

亿,

7D

增加

2454.01

亿,

14D

减少

851.31

亿。交易所资金

GC001

加权平均利率上行

6bp

至

3.10%

,

GC007

加权平均利率上行

4bp

至

3.57%

。

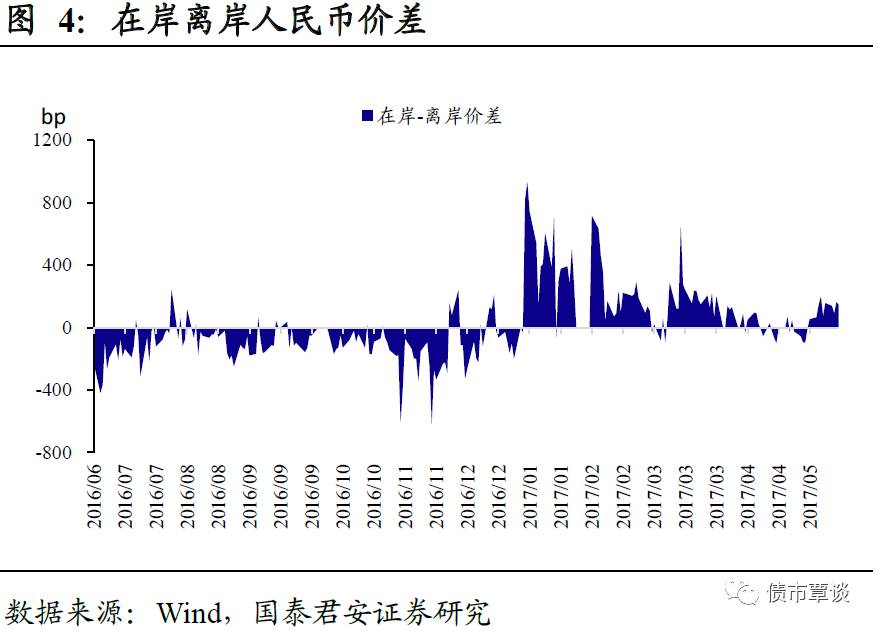

在岸人民币大幅升值。

昨日,在岸人民币兑美元收盘价报

6.8678

,较前一交易日调升

231bp

;人民币兑美元中间报价

6.8695

,较前一日调升

63bp

。截至昨日

19:00

,离岸人民币兑美元中间报价为

6.8533

,较前一交易日调升

213bp

,低于在岸

145bp

。

【利率债市场:收益率多数下行】

一级利率债发行需求偏弱。