一、引言

《The Banker》“全球银行1000排行榜”,是截至目前

全球唯一

以

银行机构

为单元,时间跨度较长、空间范围较广、涵盖指标较多的,反映全球银行业运行状况的榜单,全面、系统、具备一定的权威性,一直受到世界各国金融监管当局、金融机构高管和研究学者的广泛关注。7月初,2018全球银行1000排行榜揭晓,笔者试图

据此窥视当下全球银行业竞争格局和全球各银行实力

。

全球银行1000排行榜,以“一级资本(Tier 1 Capital)、资产(Assets)、资本资产比(Capital Assets Ratio)、税前利润(Pre-tax profits)、ROC(Return on Capital)、ROA(Return on assets)、国际清算银行资本率(BIS capital ratio)、NPL、信贷资产比例(

Loan to Assets ratio)、RWA to TA ratio、成本收入比(Cost/Income)”等指标,对银行实力、规模、抗风险能力、利润、绩效等进行全方位的衡量。全球银行1000排行榜,会根据不同指标的情况,对银行分别进行排名,并给出各指标相对上一年度的变动情况。

二、全球银行业竞争格局和各银行实力

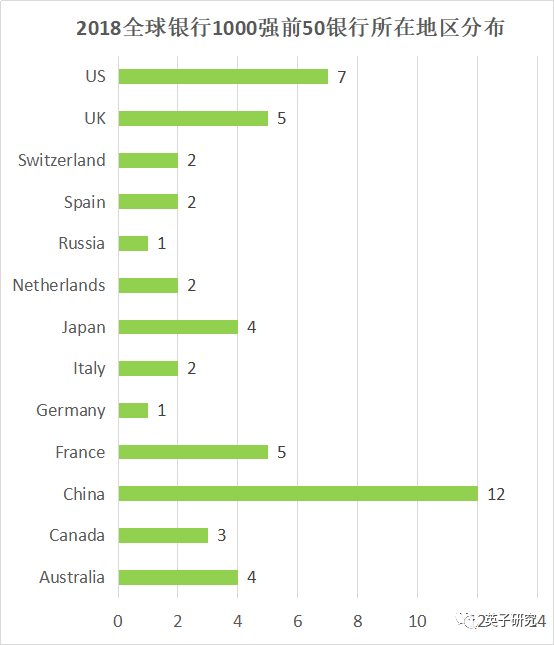

2018全球银行1000强前50榜单中:

12家中国地区的银行入榜(在前50榜单中占比24%);

7家美国地区的银行入榜(

在前50榜单中占比14%);英国、法国各有5家银行入榜(占比均为10%);日本、澳大利亚各有4家银行入榜(占比均为8%);此外,还有加拿大(3家),意大利(2家)、瑞士(2家)、荷兰(2家)、西班牙(2家),俄罗斯(1家)、德国(1家)等合计13家银行入榜。

(一)一级资本(Tier 1 Capital)

一级资本(Tier 1 Capital),

包括核心一级资本、其它一级资本,

是衡量银行业务发展能力和风险承受能力的重要指标,也是银行实现可持续发展的重要保障。

全球银行业竞争格局

。

从2018全球银行1000强前50榜单来看,前二十位中,

中国地区银行占据6个席位,美国地区银行占据5个席位,

法国占据3个席位,

英国占据2个席位,

日本占据3个席位,西班牙占据1个席位。其中,1-4名为中国地区的银行,5-8名为美国地区的银行,

日本三菱日联金融集团、英国汇丰控股分别排第9、10名。

因此,从银行资本实力来论,中美两国占据全球银行业重要地位,在

银行排名质量和数量上均占有明显优势。

全球各银行实力

。单个银行来看,中国工商银行、建设银行、中国银行、农业银行;美国

摩根大通集团、美国银行、富国银行、花旗集团;日本

三菱日联金融集团,英国汇丰控股等银行机构资本实力较强。

过去一年,除了花旗集团、高盛集团一级资本变动为负,

其他48家银行机构资本实力均有增强

。其中,裕信银行一级资本变动为78.87%;邮储银行、光大银行一级资本变动分别为32.99%、29.99%;俄罗斯联邦储蓄银行一级资本变动为29.68%。

(二)资产(Assets)

全球银行业竞争格局

。按照

资产规模,排名前二十位中,中国地区银行占据5个席位,美国地区银行占据4个席位,法国占据4个席位,日本占据3个席位,

英国占据2个席位,

德国、西班牙各占据1个席位。其中,1-4名为中国地区的银行,

因此,从银行资产规模来论,中国地区大银行的特征明显;

第5-8名分别为日本、美国、英国、法国的银行机构。

全球各银行实力

。单个银行来看,中国工商银行、建设银行、农业银行、中国银行;日本

三菱日联金融集团;

美国

摩根大通集团;

英国汇丰控股;法国巴黎银行;

美国银行;法国农业信贷银行等银行机构资产规模较大。

过去一年,

50家银行机构的资产规模均呈扩张态势。

其中,联合圣保罗银行、西班牙桑坦德银行、法国国民互助信贷银行等机构资产变动分别为25.79%、23.45%、17.3%;邮储银行、工商银行资产变动分别为16.41%、15.38%。

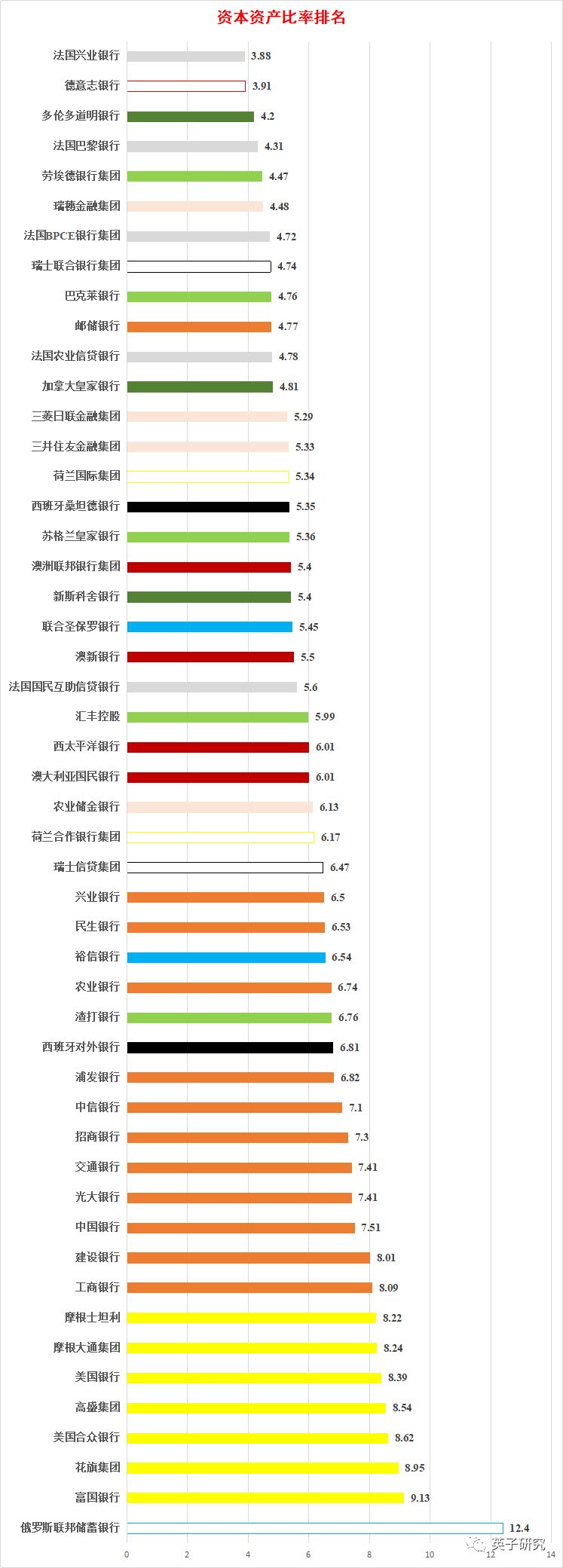

(三)资本资产比(Capital Assets Ratio)

资本资产比率(Capital Assets Ratio,银行资本/全部资产),反映银行自有资本占总资产的比重和银行承担风险的能力

(Soundness)

。一般而言,该比率越高,其抵御风险的能力越高,存款人的利益更有保障。国际上普遍认为理想的比率应当在5%到8%、9%之间。

按照资本与资产比率

,

2018全球银行1000排行榜前50强中,

40家银行排在第500-1000名,

俄罗斯联邦储蓄银行排第129名,美国地区7家银行排在第348-463名,中国地区2家银行排第480、495名。

因此,从资本资产比率来看,2018全球银行1000强前50榜单中,各银行抵御风险的能力并没有呈现出优势特征。

(四)税前利润(Pre-tax profits)

2018全球银行1000排行榜前50强中,有6家银行机构的税前利润变动为负,包括

1家英国银行

、1家日本银行、

2家美国银行

、2家法国银行

;

渣打银行税前利润变动为490.46%;澳大利亚国民银行、汇丰控股、联合圣保罗银行

税前利润变动分别为174.33%、141.38%、110.50%;其余银行机构的税前利润变动在【2.20%、54.83%】区间。中国地区的银行机构税前利润变动均为正,但幅度较小,排在50家银行机构中的后15名,邮储银行、招商银行

税前利润变动分别为27.11%、22.60%;中信银行、交通银行

税前利润变动分别为2.20%、3.23%。

因此,从税前利润来看,2018全球银行1000排行榜前50强银行的盈利水平整体向好,但中国地区的银行机构盈利水平有待继续提升。

(五)绩效(Performance)

1、ROC(Return on Capital)

按照ROC

,2018全球银行1000排行榜前50强中,23家银行排在第400-1000名,10家

银行排在第300-400名,17家银行排在前300名(排在前100名的只有4家银行,分别是俄罗斯联邦储蓄银行排名第55位、澳洲联邦银行集团排名第70位、加拿大皇家银行排名第79位、多伦多道明银行

排名第89位

),整体区间在【2.13、28.07】。

因此,从ROC来看,2018全球银行1000强前50榜单中,各银行盈利能力则需提升。

中国地区的银行中,招商银行在50家榜单银行中位于第7位,ROC为19.72,在1000家银行排行榜中排名第164位;

工商银行

在50家榜单银行中位于第11位,

ROC为17.28,在1000家银行排行榜中排名第235位。

2、ROA(Return on assets)

ROA(Return on Assets),称资产回报率,又称资产收益率,衡量每单位资产创造的净利润,是衡量商业银行经营绩效(Performance)的重要指标之一,也是业界应用最为广泛的衡量商业银行盈利能力的指标之一。

从2018全球银行1000强前50榜单来看,ROA值前五位分别为俄罗斯联邦储蓄银行、美国合众银行、招商银行、澳洲联邦银行集团、摩根大通集团。前十五位中,中国地区银行占据4个席位,

美国地区银行占据7个席位,

澳洲地区银行占据2个席位,俄罗斯、加拿大各占据1个席位。

然而,如果按照ROA来排名,2018全球银行1000强前50榜单中,除

俄罗斯联邦储蓄银行在全球银行1000中排

第29名,

美国合众银行排第225名、招商银行排第292名,其他50榜单银行则排在300名之后。

澳洲联邦银行集团排第301名、摩根大通集团排第310名。

因此,2018全球银行1000强前50榜单银行中,虽然资本实力雄厚,但其盈利能力则需要提升。

3、国际清算银行资本率(BIS capital ratio)

银行经营呈现“杠杆”特征,即

银行利用少量资本、运营大量债权资产,以此获得收益。

利润驱动下,银行有加大风险资产扩张的动机,这也是银行产生系统风险的根源之一。

资本充足率,是银行的资本总额与加权风险资产的比率,代表了银行对负债的最后偿债能力。

资本充足率可以抑制银行风险资产的过度膨胀,保证银行正常运营和发展。2008年危机后全球及各国强监管的不断深化,对资本充足水平提出更高要求,不断提升全球银行业抗风险能力。

按照

BIS capital ratio

,2018全球银行1000排行榜前50强银行机构的资本充足率在【11.65,26.2】区间。其中,

荷兰合作银行集团、英国苏格兰皇家银行、日本农业储金银行、瑞士联合银行集团和美国摩根士坦利等银行机构的资本充足率较高,分别为26.2、23.9、23.5、21.9、21.73;并且,

英国有5家银行在50个银行机构中排在前10名;

中国地区的12家银行在50个银行机构中排在后25名,9家银行排在后10名,其中,中信银行、民生银行、浦发银行、兴业银行、邮储银行排在50个银行机构中的最后5位,资本充足率分别为11.65、11.85、12.02、12.19、12.51,中国地区银行资本充足率最高为建设银行15.5。因此,从

BIS capital ratio来看,2018全球银行1000强前50榜单中,

相比其他国家地区,

中国地区的银行机构资本充足水平相对较低;英国的银行机构呈现出相对较高的资本充足率水平。

4、NPL

NPL(不良贷款率,银行不良贷款占贷款总额的比重),是评价银行信贷资产安全状况的重要指标之一。银行经营过程中需凭借自身经营收入和呆账准备金消化不良贷款,因此,不良贷款率直接影响到银行的盈利能力,同时,不良贷款率增加将加大风险资产规模,侵蚀银行资本,加大银行经营风险。由于银行经营的外部性,单个银行的风险也可能波及整个银行系统,甚至是整个金融系统。因此,不良贷款率一直以来是银行和监管机构关注的指标。