300和上证50涨幅分别为6.58%、5.07%和3.15%。如今创业板指突破1900点之际,市场观点不一。本文旨在多方面探讨轮创业板股票上涨的结构,力求更加清晰看待创业板的上涨,并在此基础上分析创业板下一阶段的市场定位与行情。

创业板本轮上涨主要是主题概念股的上涨,是风险偏好提升下的超跌反弹,真成长股仍有价值修复的需求;证金为代表的各大机构二季度对创业板都是资金净流入,创业板估值已降至历史较低水平同时季调环比年率出现显著回升,存在上涨动力,同时近期创业板的成交量和成交量占市场比重都有明显的趋势性提升,多方面分析下我们继续看好创业板下一阶段的表现。对于下一阶段整个市场来说,我们继续看好周期板块的投资机会、创业板在风险偏好提升下真成长股的价值修复和弹性较大超跌股反弹机会以及金融股的轮动承接行情。我们认为十九大不应该成为行情的终结点,而或许只是行情的一个小小的中节点。

正文:

本文主要从四个方面对创业板进行分析:

一、 创业板的盈利情况和估值有何变化?

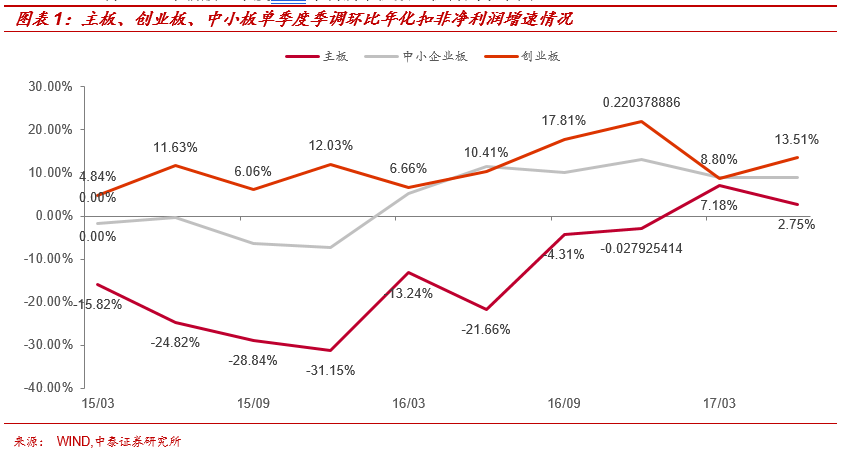

我们8月31日发布了《不一样的视角看中报》,文章采用季调环比年率法对全市场股票(去除2017年新股)季度扣非净利润中位数口径得到了下图:

季调环比年率法是避免行业或板块财务数据季节性扰动的有效方法之一,将该方法用于单季扣非净利润数据还可以较好地观测平滑处理下行业或板块同比的变化趋势,从而较好的对全年的增速进行预测。二季度全部上市公司增速为8%,从上图可以看出,结构发生了分化和变化,主板16年三四季度利润降速开始大幅收窄,今年一季度同比大幅增长7.18%,二季度增速下降至2.75%;而创业板一季度增速下降至8.8%,二季度上升至13.51%;中小板变化较小。

这个图中的结论可能跟大家的直观感受会有不同,钢铁、煤炭等周期行业的业绩在中报同比增速直观感受都较高,但为何在中位数口径下二季度增速却不高?以钢铁为例,钢铁行业二季度利润同比增速中,虽然也有像南钢、凌钢这样同比高增长的公司,但是安钢、首钢、马钢、包钢等很多企业二季度同比增速都是负的,像宝钢这样的企业二季度增速也只有3.65%. 虽然整个行业角度看,盈利比一季度环比增加,但用这个指标可以清晰看出行业内部利润结构在分化。

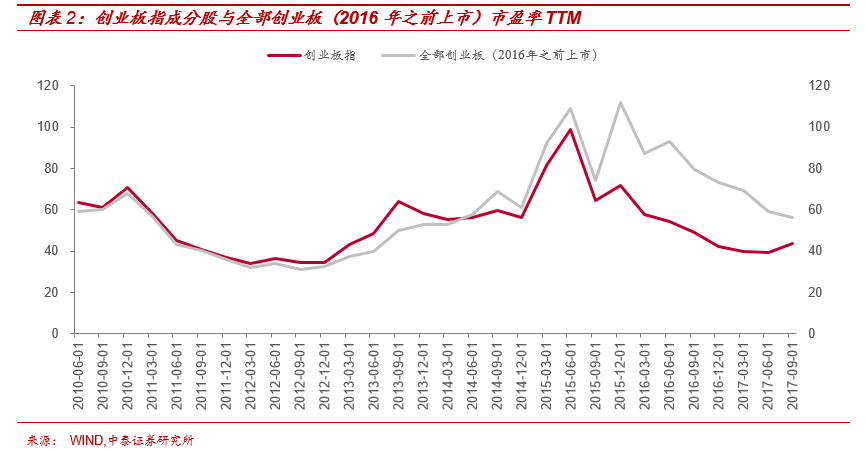

因此,可以看出,创业板行业整体增速有较为明显的回升趋势,增速外推延续的可能性较大,此时我们不禁思考,从图上看,2016年也是处于同比回升状态,为何股价表现却持续下跌?这一方面是因为在经历三次股灾之后市场风险偏好降到冰点,另一方面也是因为创业板的估值水平较高,仍需消化估值。今年在去年基数较高的情况下,利润的同比大幅回暖,同时估值也处于历史相对较低水平,因此创业板投资机会值得关注,估值情况参见下图:

二、 本轮创业板究竟是什么在涨?

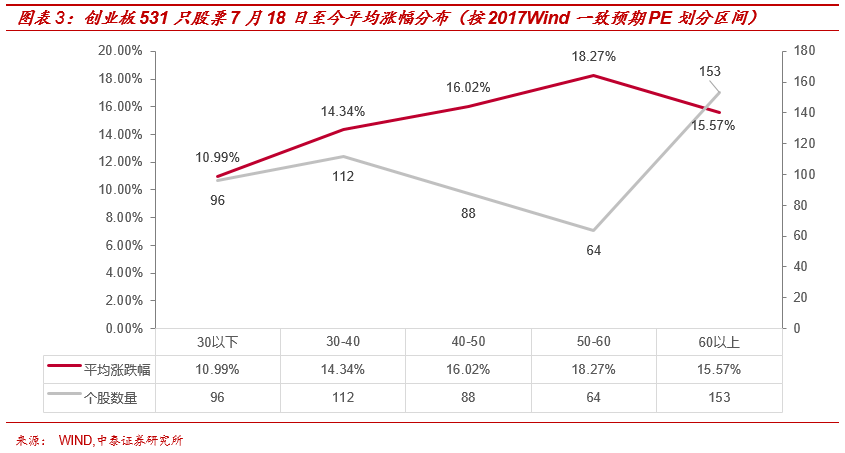

近期创业板在各行业各板块此起彼伏中屡屡走高,那么本轮到底是什么类型的创业板股票在涨呢?我们将创业板所有股票去除2017年新上市的和7月18日至今无完整交易的股票,共得到531只,取Wind2017年一致预期PE(若不存在则取当前股价对应的PE),得到7月18日至今上涨个股的分布情况如下所示:

可以看出,50倍以下PE品种占到总品种的60%,近两年估值下降较快。PE在60以下区段,PE越高涨幅越大,60以上PE涨幅跟40-50PE区间涨幅接近。可见本轮截至目前创业板上涨并不是延续今年前8个月的投资主逻辑(即寻找估值较低且有成长性的价值股),创业板这一阶段的上涨主要是周期股出现分歧、市场热情提高和证金增持等共同作用下,超跌和主题板块引领的高弹性品种上涨行情

。在继续看好市场总体行情的基础上,我们认为未来创业板的真成长性的价值股会出现进一步的补涨和估值修复,创业板依然有较大空间。下图为创业板涨幅前50名个股涉及的主要主题:

我们分析了涨幅前100多名的个股,上图中列举了前50名,我们发现本轮上涨前100多名的个股主要以主题投资为主,前100名个股平均PE为72倍,PE大于50倍的个股占比83%,主题投资比例约为90%+,主要涉及的主题包括智能芯片、锂电池、互联网金融、5G、证金增持和高送转等。这也进一步印证了上文中对上涨结构的分析。

三、 证金等机构对创业板二季度均为净增持

本轮创业板一个较大的催化剂就是中报中证金对昆仑万维和苏交科的增持,证金、汇金、社保等机构(包括认购基金、十大资管资金和外管局账户等)以及QFII资金都反映了一定的绝对收益投资风向,因此市场对这些机构的动向较为关注,我们根据上市公司中报整理了所有相关机构对所有个股的增减持变化情况,2017年中报对创业板的增持情况如下所示: