2.1、2012-16年公司收入增速持续下滑

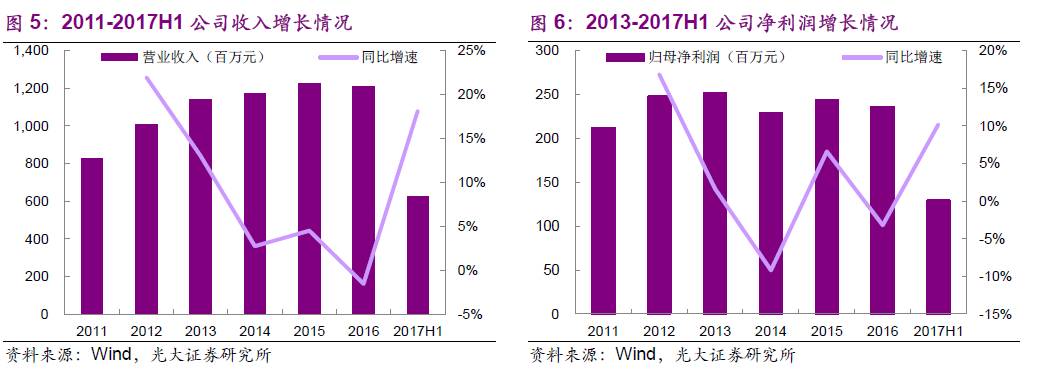

2012-16年公司收入速增逐年收窄,其中2016年收入12.06亿元,同比下降1.53%,出现近年来首次负增长,主要受到净关店及加盟店店效下滑的影响。

2012-16年公司净利润相对稳定,2014年资产减值损失同比增加65.22%导致净利润出现下滑,2015年营业外收入增长带动净利润回升,2016年销售费用率提升、营业外收入下降导致净利润出现下滑。

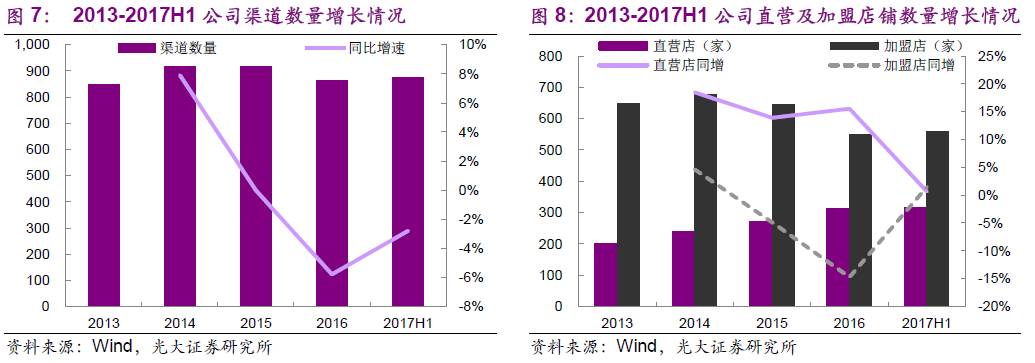

外延开店方面,2013-15年公司渠道数量保持增长,但受加盟店数量调整影响增幅有所收窄,2016年公司净关店53家、店铺数量同比下降5.79%,出现近年来首次净关店。

分渠道来看,2014-16年直营店数量分别增18.50%、13.92%、15.56%,主要由于副品牌的直营店数量保持扩张,主品牌直营店数量较为稳定;2014-16年加盟店数量分别增长4.63%、-4.87%、-14.73%,2013年后高端女装行业进入调整期,公司对主品牌经营不善的加盟渠道进行优化,2015-16年主品牌加盟店数量持续下降。

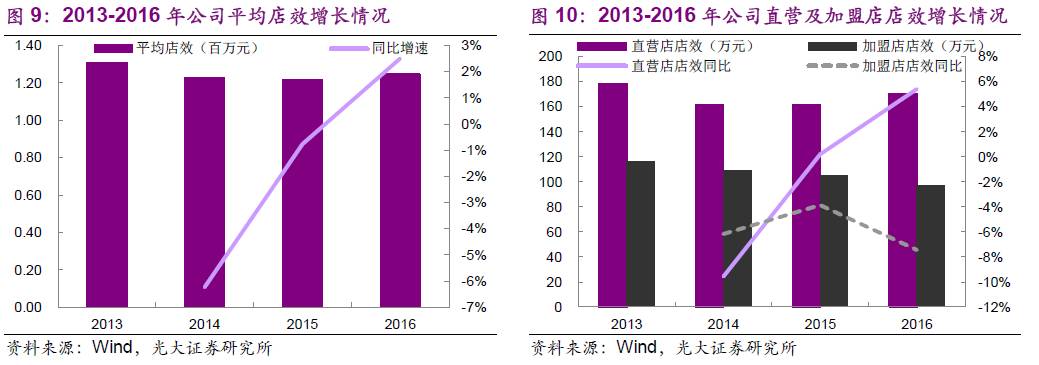

店效方面,2014-15年受行业调整、部分原有渠道运营质量不高等影响公司平均店效略有下滑,2016年公司进行渠道调整优化后店效出现回升。

受行业调整影响,2014年公司直营及加盟店的店效均有下降。2015年公司直营店店效略有增长,加盟店店效有所下滑。2016年下半年起高端女装消费开始回暖,且新品牌店铺经过培育期后开始放量,带动16年直营店店效提升,但2016年公司由于调整退货政策、提高允许加盟商退货的比例以协助终端去库存,导致加盟渠道店效仍呈现下滑。

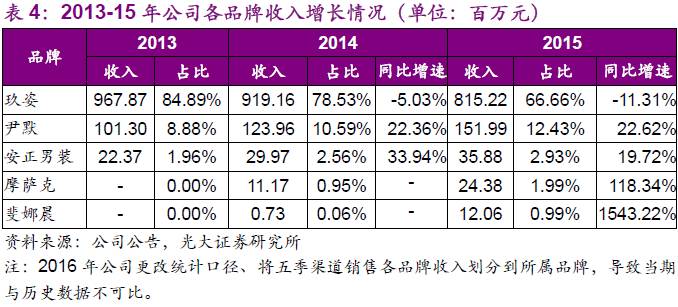

分品牌来看,2013-16年玖姿收入持续下滑,主要由于加盟渠道调整、加盟收入有所下降。2013-16年小品牌收入基数较低、增长速度相对较快,但由于规模较小仍处培育期、尚未盈利。

2.2、店效改善、渠道扩张推动2017H1收入恢复增长

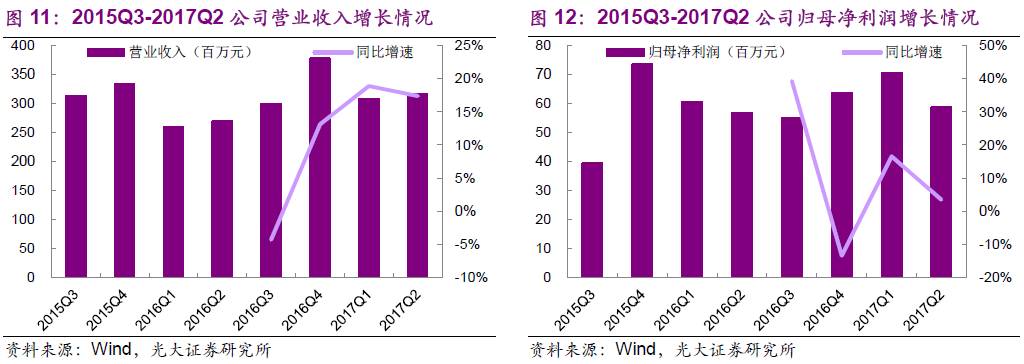

2017H1公司实现收入6.25亿元,同比增长18.13%,归母净利润1.29亿元,同比增长10.20%,扣非净利1.25亿元,同比增长7.46%。

分季度来看,2016Q3-17Q2公司收入分别同比增长-4.32%、13.12%、18.89%、17.40%,归母净利同比增长39.27%、-13.41%、16.50%、3.46%。2016年下半年后高端女装消费回暖,公司业绩探底回升。

2017H1公司直营店、加盟店、线上收入分别为3.14亿元、2.31亿元、7940.62万元,分别同比增长24.10%、9.18%、26.21%,在外延略有增长的情况下店效成为推动直营、加盟收入增长的主要推动力。

1)从外延来看,2017年公司渠道调整趋于结束,开始进入扩张周期。2017年6月底公司共有门店872家,同比降2.79%、较期初增1.16%,其中直营店312家(同比增8.71%、较期初增0.64%),加盟店550家(同比降9.84%、较期初增1.45%)。

2)从店效来看,16Q4消费复苏且春季早于往年带动店效回升约10%,2017H1消费复苏且公司加大库存力度,也促使除摩萨克以外其他品牌的店效恢复增长。

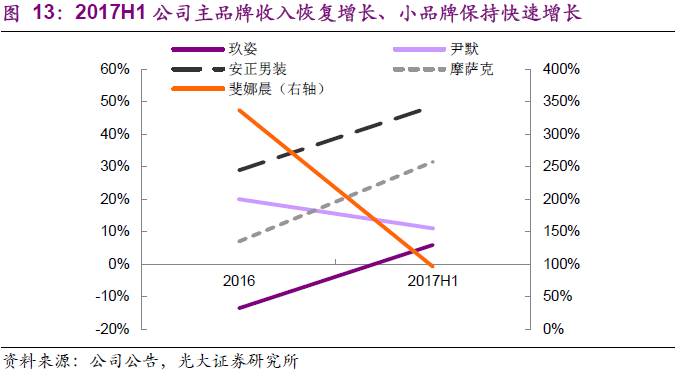

分品牌来看,17H1公司玖姿、尹默、安正男装、摩萨克、斐娜晨收入分别同增5.89%、10.99%、48.61%、31.47%、96.05%,主品牌收入恢复增长,小品牌收入保持快速提升。

2017年6月底玖姿、安正男装、斐娜晨进入开店周期,店铺数量较期初增长2.06%、9.38%、17.78%,同比增长-7.75%、9.38%、178.95%,尹默和摩萨克仍处净关店阶段,分别较年初下降14.77%和8%,同比增长-1.24%、-3.03%。斐娜晨、尹默、安正男装等新品牌培育期趋于结束,基本实现盈利,预计2017年下半年店铺数量将快速增加,公司进入新一轮成长周期,店铺数量有望保持增长。

2.3、促销影响毛利率,存货略有下降

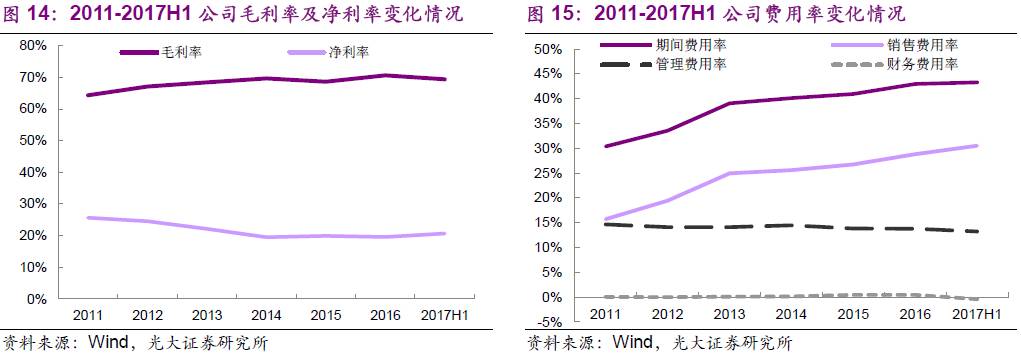

2013-16年公司毛利率保持波动上升趋势,公司采用一体化运营模式,加强对采购、生产的控制,提高盈利能力。

2017H1公司毛利率同比下滑6.03PCT至69.38%,出现较大幅度下降主要由于公司为加快存货周转、降低库存加大促销力度,导致主要品牌毛利率均出现下滑。17H1玖姿、尹默、安正男装、摩萨克、斐娜晨毛利率分别为67.99%(-6.24PCT)、77.18%(-5.19 PCT)、69.54%(-1.98 PCT)、68.84%(-7.40 PCT)、81.27%(+1.01PCT),其中斐娜晨因收入大幅增长、部分成本较为固定,带动毛利率提升。

2013-16年公司期间费用率分别为39.07%、40.12%、40.96%、42.95%,主要由于门店数量保持增长,销售费用率持续提高所致,而管理费用率则呈下降趋势。2017H1公司期间费用率43.27%,同比下降2.37PCT,其中销售费用率继续增长1.09PCT至30.48%,管理费用率下降2.54PCT至13.21%,财务费用率下降0.93PCT至-0.43%。

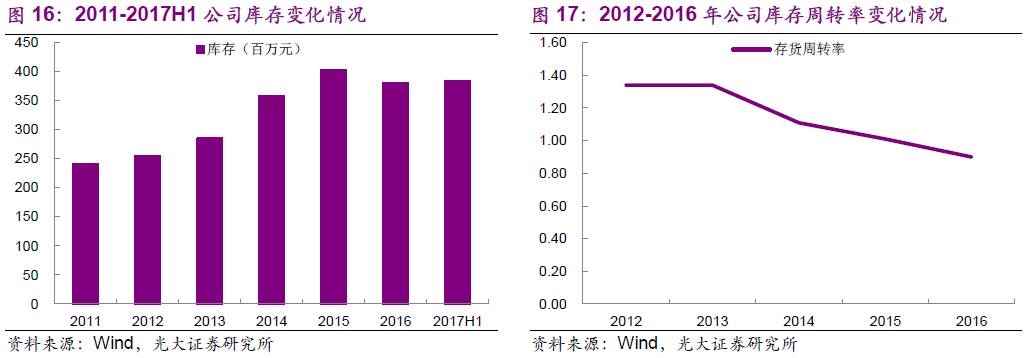

库存方面,2013-15年前公司存货由2.85亿元增长至4.04亿元,其中收购斐娜晨及摩萨克品牌对库存造成一定压力。此后存货逐渐下降,2017H1库存为3.84亿元,较2017年初略增0.77%。存货周转率由2013年的1.34降为2016年的0.90,2017H1存货周转率为0.50,较16H1的0.32有所回升,库存周转速度同比提升。

库存结构方面,截止2017年6月30日库龄2年以内库存商品占比为61.67%,较2016年底的56.36%有所提升,2017H1公司加大在奥特莱斯、淘宝、唯品会等渠道过季产品销售力度,并建立全渠道营销体系提高适销率,库存结构逐步优化,未来公司库存清理力度预计将会减弱。