2016年,彩电产业波澜壮阔:互联网电视品牌进一步分化,有掉队、也有成长,总体发展趋势向好;传统电视阵营遭遇挑战,但行业地位犹在,转型稳步推进;中国军团崛起,外资品牌衰退势头未减;下一代显示技术竞争依然焦灼,有恋旧、也有进击。2017年,彩电产业还将怎么发展?竞争格局将发生怎样的变化?

日前,钉科技联合中国家庭互联网产业发展研究中心,就彩电业市场、技术、产品等趋势问题,对30位科技财经媒体的主编、总编等资深媒体人进行了问卷调查,并根据调查结果发布了《30位资深媒体人看彩电行业2017》的报告,从专业媒体人的视角解读2017年彩电行业的发展趋势。

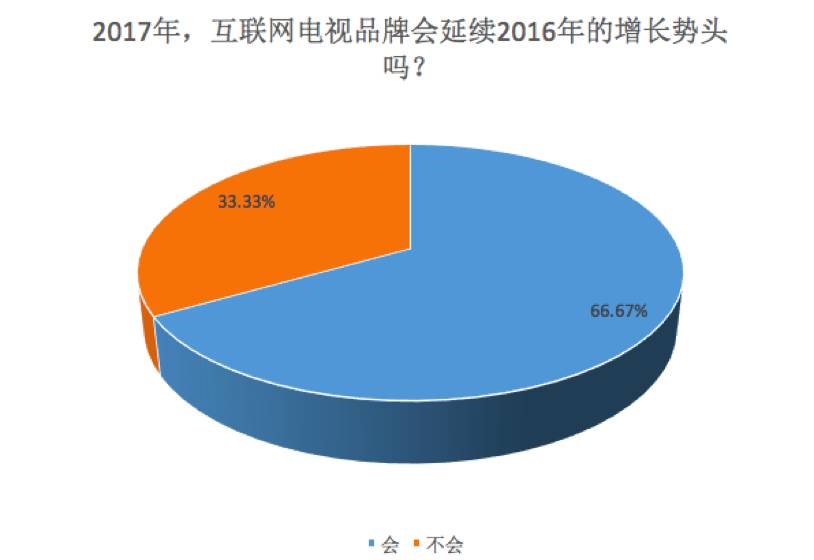

1、互联网阵营势头凶猛,传统阵营优势仍在

2016年,互联网电视品牌集中爆发,凭借花式营销、价格战搅乱行业,让传统电视品牌有些不适应。一方面,风头和部分利益被抢;另一方面,渠道分化,用户被分流。

结合钉科技的调查来看,30位资深媒体大咖中有66.67%的观点认为互联网电视依然延续2016年的增长趋势,63.33%的观点认为传统电视厂商依然延续领先优势。

分析不难发现,对互联网品牌来讲,通畅的互联网渠道让他们距离用户更近,用户需求捕捉更精准、速度更快,更注重内容运营和资源整合,效率上要优与传统电视品牌。因此,在竞争中依然能够保持增长势头。

但是,从整体销量来看,2016年大部分互联网电视仍然不足百万台,无法对传统电视阵营带来致命的冲击。再加上,彩电产业是一个成熟的商业体系,持续的盈利、核心技术的掌握、供应链管理能力是传统电视品牌的优势,2017年,这种优势依然存在,稳固了传统电视品牌的市场竞争力。

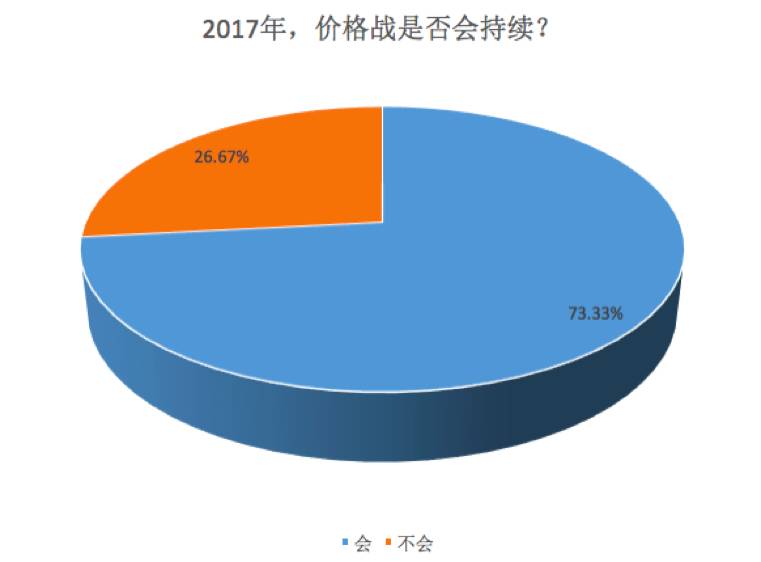

2、价格战依然会持续,但趋于理性化

30位资深媒体人中,有73.33%的观点认为,2017年价格战仍将持续。没有传统电视品牌在传统渠道管理、人员成本、组织效率方面的历史包袱,互联网电视品牌更轻便,在商业模式探索上也更灵活,价格战成为2016年大部分互联网电视品牌发声的“重炮”。

不过,受到面板等供应链方面的影响,2016年下半年后互联网电视品牌在价格战上集体哑火,纷纷提价续命。总体来看,互联网品牌的价格仍然低于传统电视品牌,价格的运作空间尚在。但是,价格战更多的成为互联网电视品牌的战术,而并非战略。因此,2017年的价格战会趋于理性。

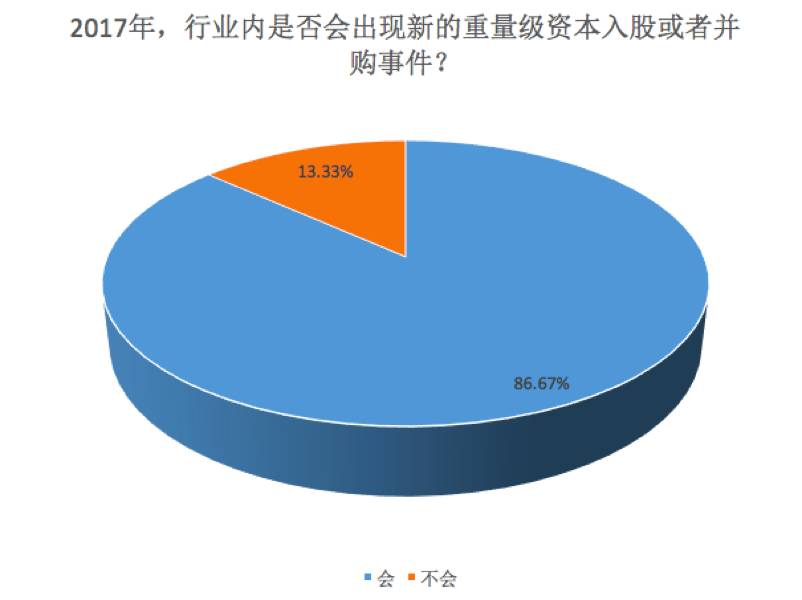

3、重量级资本入股或者并购事件仍会出现

30位资深媒体人中,有86.67%的观点认为,2017年彩电行业依然会有重量级资本入股或者并购。

分析认为,大屏是一个战略级市场,包括BAT等有资源、有资本的巨头都在积极布局。2016年,资本融合的速度加快,乐视依然运用资本杠杆,视频网站爱奇艺1.5亿投资酷开,海尔科技拟4700万增资风行在线兆驰股份,暴风TV获宁波航辰投资管理公司2亿元人民币投资,微鲸科技斥资4.49亿元投资康佳等等。

资本的价值在于对成熟产品、商业模式的加速,在淘汰激烈的2017年,彩电企业寻求资本的支持非常有必要。

4、淘汰赛还将继续,品牌退市将上演

30位资深媒体人中,有63.33%观点的认为2017年会有电视品牌率先退市。

彩电市场无法容纳太多的玩家,特别是当前彩电进入存量市场,消费升级推动换机的速度还不够快。从2015年多达20多家互联网电视品牌,到2016年剩下不足10家,互联网电视阵营的淘汰依然继续。不过,与2016年的简单粗暴相比,2017年对互联网电视品牌在供应链管理、精细化运营、资金储备方面提出了严峻的考验。

另外,互联网电视凭借加快迭代速度,品牌宣传套路多变,不断修炼内功,对原本经营不善的传统电视品牌将带来更大的压力。

5、外资品牌在中国市场崛起的难度大

30位资深媒体人中,有93.33%的认为外资品牌难以在中国市场崛起。近几年,跟不上用户的需求,抓不住用户的偏好,产品策略太过保守,市场策略不够灵活,让一贯高冷的日本彩电企业吃了不少苦头,在中国乃至世界的份额中不断下滑。

出局容易,重新入局难上加难。在中国军团掌握了供应链、核心技术、用户需求后和定价策略后,外资品牌份额不断萎缩。

统计显示,2016年中国大陆面板厂的出货份额已经超过30%,预计2017年仍保持增长的态势;偏光片、芯片、玻璃等原材料加速国产化也增强了本土化产业的配套能力。

《2016年中国平板电视消费及2017年市场趋势预测报告》报告显示,2016年零售量预计将突破4800万台,其中互联网电视品牌市场份额首超外资品牌,占比达到20%。

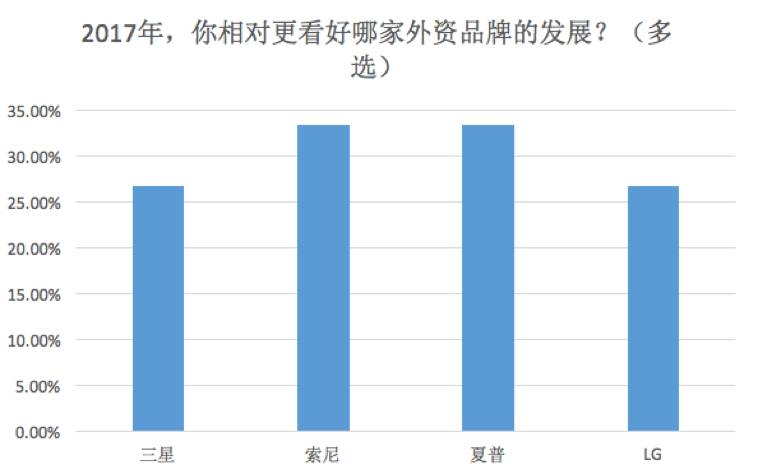

6、外资品牌中夏普和索尼获较高支持

30位资深媒体人的投票中,索尼和夏普的支持率超过30%,高于三星和LG。

尽管结果多少有些意外,但是,分析来看,索尼和夏普的动作呈现向好的一面。特别是近两天,索尼电视扭亏为盈的消息成为热议的焦点,通过产品策略、营销策略的革新,索尼电视起到了成效,盈利对索尼电视来说是个利好。

另外,夏普的电视产品销量不断下滑,但是,技术和产业链优势一直存在,被富士康收购之后,无论是曝光度、资金实力、迎合用户的产品策略都给外界释放的积极的信号,被大咖们普遍看好也在情理之中。

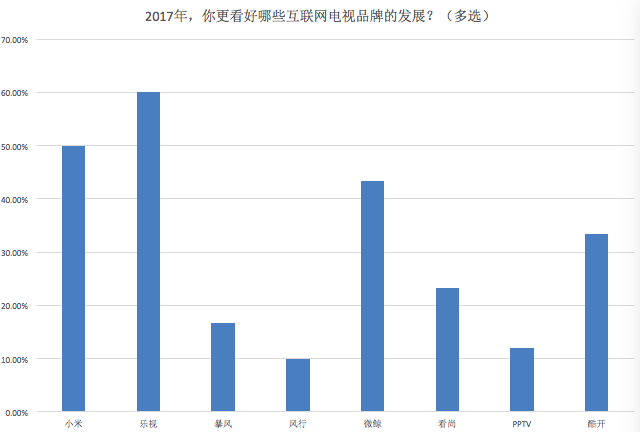

7、互联网电视阵营内部争宠:乐视、小米领跑

结合30位资深媒体人的投票,从当前品牌曝光度和声量来看,乐视、小米、微鲸和酷开较为领先。互联网电视第一波的发起者是乐视和小米,持续的努力让他们依然获得行业的认可。

尽管乐视在资金和供应链方面出现了一些危机,但是,乐视凭借累积近1000万台智能电视的销量已经遥遥领先。具备了市场深度运营的基础能力,产业抗风险能力也进一步提升。

小米电视尽管从销量上没有达到业界的预期,但是,稳健的品牌,充足的资金,以及对小米的战略价值,都决定了小米电视将获得小米的持续支持,也是外界普遍对小米电视有信心的原因。

当然,微鲸、酷开、看尚、风行等品牌也没有掉队,通过在产品技术、渠道、资本、市场和营销方面的不断积累,寻求爆发的时机。2017年,互联网电视的角逐将更激烈。

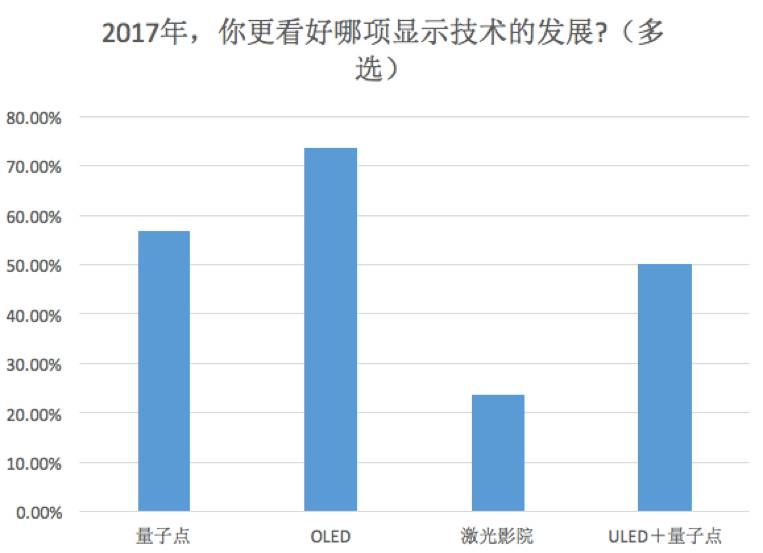

8、OLED的支持率高于量子点等显示技术

2016年,谁是下一代显示技术?争论一直不断,且没有定论。结合30位资深媒体人的调研结果看,OLED显示技术更被看好,其次是量子点。

当然,无论是OLED还是量子点,抑或是激光、ULED+量子点等,还很难说在2017年就能占据明显的领先地位。究竟谁能占据市场主流地位,或者细分市场主流地位,还需要拉长时间来观察。

9、内容、面板和运营是电视品牌的三大致胜因素

关于,电视品牌致胜的三大因素,30位资深媒体人将票投给了内容、面板和运营。

分析来看,电视不再是单一的硬件设备,而是内容聚合平台,家庭娱乐的中心。2016年智能电视的渗透率达到83%,第4季度电视App人均单次使用时长达35分钟。以智能化为中心,电视内容不断丰富和完善,电视生态逐渐成熟。

显然,要想将用户拉回客厅,内容至关重要。2016年,各大品牌在内容数量和渠道上大力布局,让用户享受到了大屏的价值,电视开机率不断回升。2017年,内容的价值驱动依然存在。

从运营方面,互联网接入电视,让电视不再是单一的信号通路,而是双向互动的通道,这就要求电视品牌商对用户需求进行深度挖掘,对用户进行精细化运营,确保终端、内容和服务获得用户的持续黏性,延长用户的观看时间,创造更多的商业化机会。

再有,通常面板占据电视成本的70%左右,直接决定了电视的定价,特别是2016年的涨价潮,影响了电视品牌的定价策略和用户对品牌的满意度。稳定供应链,稳定价格,获得持续的竞争力,将是电视品牌2017年稳定发展的基石。

总之,彩电产业竞争考验的是耐力,靠冲刺不能保持持续领先。在资源和综合实力上,每一个电视品牌都存在差异化,也决定了2017年在竞争策略上,都有侧重点。整体来讲,2017年电视品牌竞争将从“简单粗暴”到“精细化运营”,用好每一项资源,花好每一分钱都至关重要,也决定企业能不能获得持续的竞争力。

附:受访30位资深媒体人列表(排名不分先后)

中国家电网副总编辑马聪

中国企业报主任编辑陈昌成

北京商报家电数码周刊主编金朝力

中国经营报3C家电版主编 孙聪颖

第一财经经营中心(华南)行业总监张光琦

证券日报主编白宝玉

中国电子报副总编 连晓东

和讯财经新闻部主编宋政

泡泡网内容总监赵雷

赛迪网主编徐培炎

融媒体网创始人卢旭庆

家电中国网总编张大海

电视之家主编魏兴旺

网易数码主编吴波

天极网家电频道总监王向瑞

财经网科技频道主编杨卫强

小熊在线编辑部负责人张蕊

环球家电网主编田芳

家电云创始人何丹禅

新华网资深编辑凌纪伟

蓝科技创始人周颖

口碑家电网湛蝶昆

艾肯家电网主编柳韦

慧聪家电网主编于洁

中华合作时报产经新闻主编贾书哲

DGBest总编王颖鑫

《家用电器》主编苏亮

家电联盟主编徐春华

就说家电主编胡洪森

Cnet科技资讯网资深编辑齐丰润